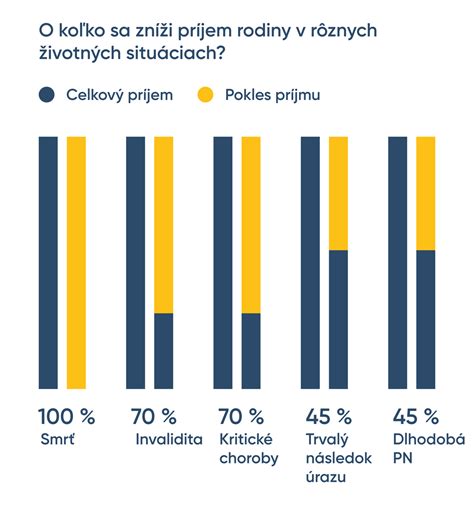

Samostatne zárobkovo činné osoby (SZČO) a konatelia spoločností s ručením obmedzeným (s.r.o.) čelia pri výpadku príjmu z dôvodu dočasnej pracovnej neschopnosti (PN) špecifickým výzvam. Hoci Sociálna poisťovňa poskytuje základné nemocenské dávky, ich výška často nepokrýva reálne životné náklady. Preto je pre podnikateľov kľúčové zvážiť komerčné poistenie práceneschopnosti, ktoré môže zabezpečiť finančnú stabilitu počas choroby.

Na Slovensku bolo v roku 2024 aktívnych 377 324 živností. Mnohí živnostníci si nastavujú svoje daňové priznania tak, že platia minimálne odvody, čo má priamy vplyv na výšku nemocenských dávok v prípade PN.

Priemerná doba trvania PN na Slovensku bola v prvom polroku 2025 necelých 44 dní. Najdlhšie maródujú ľudia z Prešovského kraja, naopak najkratšie v Bratislavskom kraji. Táto štatistika zdôrazňuje reálne riziko výpadku príjmu pre samostatne zárobkovo činné osoby.

Nemocenské poistenie v Sociálnej poisťovni

Nemocenské poistenie, z ktorého je pri PN vyplácaná nemocenská dávka, sa počíta z vymeriavacieho základu. Pre rok 2025 je tento základ stanovený na 715 €. Samotné nemocenské poistenie predstavuje 4,4 % z vymeriavacieho základu, čo poistenca mesačne stojí 31,46 €.

Pri takomto minimálnom poistení je mesačná nemocenská dávka približne 335 €. V praxi to znamená, že ak by živnostník, ktorý je mesiac na PN a tým pádom nemôže zarábať, dostal len 335 € na pokrytie svojich rodinných výdavkov, nastal by vážny problém a musel by siahnuť do finančných rezerv.

Kto má nárok na nemocenské dávky zo Sociálnej poisťovne?

- Povinne nemocensky poistená osoba: Zamestnanci a živnostníci, ktorí pravidelne platia nemocenské poistenie. Nárok na dávky im vzniká po uznaní za práceneschopných.

- Dobrovoľne nemocensky poistená osoba: Osoby staršie ako 16 rokov, ktoré sú nezamestnané alebo sú študentmi a platia si poistné samy. Nárok na nemocenskú dávku im vzniká, ak za posledné dva roky pred nástupom na PN boli nemocensky poistení najmenej 270 dní.

- Osoba v ochrannej lehote: Ochranná lehota začína plynúť po skončení poistenia a trvá sedem dní (alebo podľa dĺžky poistenia, ak bola kratšia ako sedem dní).

Podmienkou pre vznik nároku na PN-ku zo Sociálnej poisťovne je platenie odvodov a absencia dlhu voči poisťovni. Ak dlh na poistnom presahuje 5 €, nárok na PN-ku nevzniká.

Výpočet nemocenskej dávky zo Sociálnej poisťovne

Základom pre výpočet PN-ky je denný vymeriavací základ (DVZ). Ten sa vypočíta ako podiel súčtu vymeriavacích základov, z ktorých bola zaplatená poistná suma, a počtu dní v roku. Maximálny denný vymeriavací základ pre rok 2025 je 94,0274 €.

Výška nemocenskej dávky sa líši:

- 1. do 3. dňa PN: 25 % denného vymeriavacieho základu.

- Od 4. dňa PN: 55 % denného vymeriavacieho základu.

Príklad výpočtu pri minimálnych odvodoch:

Ak živnostník Adam, ktorý platí minimálne odvody, je na PN 7 dní:

- Denný vymeriavací základ: (715 € * 12 mesiacov) / 365 dní = 23,50 €

- 1. - 3. deň: 23,50 € * 0,25 * 3 dni = 17,63 €

- 4. - 7. deň: 23,50 € * 0,55 * 4 dni = 51,70 €

- Celková dávka za 7 dní: 17,63 € + 51,70 € = 69,33 €

Sociálna poisťovňa vypláca nemocenskú dávku počas trvania PN. V tomto období živnostník nemusí hradiť sociálne ani zdravotné poistné.

Dôležité upozornenie: Ak si ochorenie spôsobíte nadmerným požívaním alkoholu alebo návykových látok, Sociálna poisťovňa zníži vyplácanie PN-ky na polovicu.

Komerčné poistenie práceneschopnosti

Komerčné poistenie práceneschopnosti predstavuje alternatívu alebo doplnok k štátnemu poisteniu. Ponúka možnosť nastaviť si vyššiu dennú dávku, ktorá adekvátnejšie pokryje vaše výdavky.

Cena a výška dávky: Každých 10 € dennej dávky poistenia PN-ky stojí mesačne približne 10 €. Cena narastá s vekom poistenca.

Príklad porovnania: Ak by ste ako SZČO platili 31 € mesačne za komerčné poistenie práceneschopnosti, môžete z neho získať mesačnú dávku približne 900 €, čo je výrazne viac ako z minimálneho poistenia v Sociálnej poisťovni.

Príklady z praxe:**

Kaderník, 35 rokov:

- Oficiálny ročný príjem: do 9000 € (minimalizuje odvody).

- Pri PN zo Sociálnej poisťovne by nedostal nič.

- Mesačné výdavky: 1000 €.

- Komerčné poistenie na 35 €/deň (cca 1000 €/mesiac): Mesačné náklady na poistenie cca 38 €.

40 ročný IT-čkár, konateľ s.r.o.:

- Prešiel na s.r.o. kvôli optimalizácii odvodov, platí minimálne.

- Ročný príjem: 36 000 €.

- Mesačné výdavky: 1800 €.

- V prípade PN by musel siahať do investovaných peňazí.

- Komerčné poistenie na 60 €/deň (na pokrytie nákladov): Mesačné náklady cca 65 €.

30 ročný živnostník, lešenár v Nemecku:

- Ročný príjem: 50 000 €.

- Mesačné fixné náklady: 1500 €.

- V prípade PN by musel siahať do rezervy.

- Komerčné poistenie na 50 €/deň (pokrytie nákladov): Mesačné náklady cca 68 € (v cene je zahrnutá prirážka za rizikové povolanie).

Dôležité aspekty pri uzatváraní komerčného poistenia

Pri výbere komerčného poistenia práceneschopnosti je potrebné zohľadniť niekoľko kľúčových faktorov:

- Prirážka za rizikové povolanie: Poisťovne môžu pri rizikových povolaniach (napr. lešenár, elektrikár) účtovať prirážku k cene poistenia. Existujú však poisťovne, ktoré túto prirážku neúčtujú.

- Overenie príjmu: Niektoré poisťovne vyžadujú dokladovanie príjmu (daňové priznanie, faktúry), iné nie.

- Limit dennej dávky a skúmanie príjmu: Každá poisťovňa má stanovený iný limit dennej dávky, od ktorého skúma príjem klienta.

- Podmienka platenia odvodov: Viaceré poisťovne vyžadujú, aby klient platil odvody do Sociálnej poisťovne.

- Čakacia doba: Obdobie, počas ktorého poisťovňa neplní v prípade poistnej udalosti, ak bola diagnóza známa už pred uzavretím poistenia.

- Karenčná doba: Minimálna dĺžka trvania PN, po ktorej poisťovňa začne plniť (často s plnením spätne od prvého dňa).

- Limit ceny poistenia PN voči iným pripoisteniam: Niektoré poisťovne obmedzujú maximálnu cenu poistenia PN v rámci celkovej poistnej zmluvy.

- Územná platnosť: Určuje, v ktorých krajinách je klient krytý.

- Výluky z poistenia: Udalosti, ktoré poistením nie sú kryté.

- Doklady pri poistnej udalosti: Môžu sa líšiť v závislosti od poisťovne.

Ako postupovať pri PN ako živnostník?

Keď živnostník ochorie, prvým krokom je návšteva lekára, ktorý vystaví elektronickú PN (ePN). Všetky informácie si inštitúcie vymenia elektronicky.

Pri vzniku prvej ePN by mal živnostník nahlásiť spôsob výplaty nemocenskej dávky (na bankový účet alebo poštou). Sociálna poisťovňa vypláca dávku počas trvania PN a v tomto období živnostník nemusí hradiť sociálne ani zdravotné poistné.

PN-ka a daňové priznanie

Vyplácanie nemocenských dávok je oslobodené od dane z príjmov. Ak je živnostník PN len časť mesiaca, môže si vypočítať alikvotný vymeriavací základ na výpočet odvodov, alebo požiadať o prepočet Sociálnu poisťovňu.

Zdravotné odvody musí živnostník platiť v plnej výške aj počas PN, pričom zdravotná poisťovňa vykoná ročné zúčtovanie poistného.

Ako vyplniť formulár 1040 podľa prílohy C – Dane z podnikania

Ak patríte do kategórie podnikateľov, ktorí optimalizujú svoje odvody, ale zároveň chcete mať istotu dostatočných financií v prípade dlhodobej PN, komerčné poistenie práceneschopnosti v poisťovni je pre vás vhodným riešením.