Každoročne musia byť zamestnanci, ich zamestnávatelia či živnostníci pripravení na zmeny v zdravotnom a sociálnom poistení. Nový rok prináša opäť zmeny v zdravotnom a sociálnom poistení. Od 1. januára 2013 sa maximálne vymeriavacie základy pre všetky druhy sociálneho poistenia a rovnako aj na účely platenia preddavkov na poistné na zdravotné poistenie zjednocujú a zvyšujú na 5-násobok priemernej mzdy platnej v roku 2011.

Zmeny sa dotýkajú minimálnej mzdy, mzdových nárokov, zaokrúhľovania príplatkov, ale aj príspevkov na doplnkové dôchodkové sporenie.

Zmeny v legislatíve a ich vplyv

Dňa 10. 8. 2012 schválila NR SR zákon č. 252/2012 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony (ďalej len „novela ZSP“). Okrem ustanovení ZSP v článku I sa menia a dopĺňajú článkami II až VI ďalšie zákony a v článku VII sa ustanovuje účinnosť jednotlivých zmien.

- zákon č. 311/2001 Z. z.

- zákon č. 595/2003 Z. z.

- zákon č. 43/2004 Z. z.

- zákon č. 580/2004 Z. z.

- zákon č. 400/2009 Z. z. o štátnej službe v znení neskorších predpisov.

Zavádza sa jednotná sadzba poistného na úrazové poistenie v doterajšej výške.

Vymeriavacie základy pre nemocenské a dôchodkové poistenie

Maximálny vymeriavací základ na nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti, garančné poistenie a do rezervného fondu je 15730 € (11 x 1430 €, čo bola priemerná mzda zistená za rok 2023). Pre toho, kto sa chystá na materskú v roku 2025, platí, že maximálne materské získa z vymeriavacieho základu, resp. Výpočet: 2 x 1430 € = 2860 € ... x 12 mesiacov = 34320 € ... delené 365 dní = 94,0274 €. Najvyšší možný denný vymeriavací základ pre výpočet náhrady príjmu pri PN je 94,0273 €.

Minimálny vymeriavací základ za obdobie od 1. januára 2024 do 31. decembra 2024 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 652 eur. Minimálny vymeriavací základ pre zamestnanca už s účinnosťou od 1. Maximálny vymeriavací základ platný od 1. januára 2024 do 31. Od 1. júla 2023, resp. od 1. októbra 2023 alebo dňom opätovného oprávnenia SZČO na výkon alebo prevádzkovanie činnosti resp. dňom opätovného vykonávania tejto činnosti podľa jej čestného vyhlásenia (pri činnostiach, ktoré možno vykonávať bez oprávnenia) po týchto dátumoch (v období do 30. júna 2024 resp. do 30.

Vymeriavacie základy SZČO a dobrovoľne poistených osôb

Nový vymeriavací základ pre platby sociálneho poistenia živnostníkov a dobrovoľne poistené osoby (DPO) platí od 1. januára nového roka a zvyšuje sa na 60 % priemernej mzdy spred dvoch rokov. Minimálny vymeriavací základ pre rok 2026 predstavuje sumu 914,40 € a z neho vypočítaná výška minimálneho sociálneho poistného bude 303,11 € (t. j. 33,15 % z 914,40).

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama. To isté platí pre osobu, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti.

Od 1.7.2024 (od 1.10.2024 v prípade podania DP za rok 2023 po 31.3.2024) je povinne nemocensky a dôchodkovo poistená SZČO, ktorej príjem (brutto, podľa § 6 ods. Od 1.7.2025 (od 1.10.2025 v prípade podania DP za rok 2024 po 31.3.2025) je povinne nemocensky a dôchodkovo poistená SZČO, ktorej príjem (brutto, podľa § 6 ods. Od 1.7.2026 (od 1.10.2026 v prípade podania DP za rok 2025 po 31.3.2026) bude povinne nemocensky a dôchodkovo poistená SZČO, ktorej príjem (brutto, podľa § 6 ods.

Na účely sociálneho poistenia je vymeriavací základ povinne nemocensky poistenej a povinne dôchodkovo poistenej SZČO podľa § 138 ods. V § 138 ods. Na účely zdravotného poistenia je podľa § 13 ods. 2 ZZP vymeriavací základ SZČO vo výške podielu základu dane z príjmov fyzických osôb zo zárobkovej činnosti podľa § 10b ods. 1 písm. V § 13 ods. 10 ZZP sa slová „44,2 %“ nahrádzajú slovami „50 %“, takže na účely ZZP sa pojmom minimálny základ SZČO a samoplatiteľa, teda poistenca podľa § 11 ods.

Do 30. 6. 2013 alebo do 30. 9. 2013 (v prípade, ak bola predĺžená lehota na podanie daňového priznania za rok 2012) sa na účely ZSP použije doterajšia definícia vymeriavacieho základu SZČO. Minimálny vymeriavací základ SZČO v roku 2012 predstavuje sumu 339,89 €/ mesiac. Je určený ako 44,2 % z priemernej mzdy za rok 2010, a to zo sumy 769 €/mesiac. Od 1. 1. 2013 je podľa § 138 ods. 5 ZSP a § 13 ods. od 1. 1. 2013 do 30. 6. od 1. 7. 2013 do 31. 12. min. max. min. max. min. max. min. max. min. max.

Odvody živnostníka pri pozastavení a obnovení živnosti

Povinnosti zamestnávateľov

Zamestnávateľ na účely nemocenského poistenia, dôchodkového poistenia a poistenia v nezamestnanosti nie je fyzická osoba alebo právnická osoba podľa § 7 ods. 1 ZSP v právnom vzťahu so žiakom strednej školy do konca kalendárneho mesiaca, v ktorom dovŕšil 18 rokov veku, na základe dohody o brigádnickej práci študentov, ak mesačný príjem podľa § 3 ods. 1 písm. a) a ods. Podľa doplneného odseku 4 a 7 ZSP zamestnávateľ na účely nemocenského poistenia a poistenia v nezamestnanosti nie je fyzická osoba alebo právnická osoba podľa § 7 ods.

Od 1. 1. 2013 sa upravujú povinnosti zamestnávateľa súvisiace s prihlasovaním zamestnanca do registra Sociálnej poisťovne podľa § 231 ods. 1 písmeno b) ZSP.

- zamestnanca podľa § 4 ods. 1 ZSP na nemocenské poistenie, na dôchodkové poistenie a na poistenie v nezamestnanosti a zamestnanca podľa § 4 ods. 2 ZSP na dôchodkové poistenie pred vznikom týchto poistení najneskôr pred začatím výkonu činnosti zamestnanca,

- odhlásiť zamestnanca najneskôr v deň nasledujúci po zániku týchto poistení okrem zániku povinného nemocenského poistenia a povinného poistenia v nezamestnanosti podľa § 20 ods. 3 ZSP,

- zrušiť prihlásenie do registra poistencov a sporiteľov starobného dôchodkového sporenia, ak poistný vzťah podľa § 20 ZSP nevznikol, a oznámiť zmeny v údajoch uvedených v § 232 ods. 2 písm.

- zamestnanca v právnom vzťahu na základe dohody o brigádnickej práci študentov, ak ide o žiaka strednej školy do konca kalendárneho mesiaca, v ktorom dovŕšil 18 rokov veku, a mesačný príjem podľa § 3 ods. 1 písm. a) a ods. 2 a 3 ZSP z dohody o brigádnickej práci študentov nepresiahne u jedného zamestnávateľa 66 eur na účely úrazového poistenia, garančného poistenia a na účely zákona č. 83/2005 Z. z. o nelegálnej práci a nelegálnom zamestnávaní, pred vznikom tohto právneho vzťahu najneskôr pred začatím výkonu práce,

- odhlásiť tohto zamestnanca z registra poistencov a sporiteľov starobného dôchodkového sporenia najneskôr v deň nasledujúci po skončení tohto právneho vzťahu,

- zrušiť prihlásenie do registra poistencov a sporiteľov starobného dôchodkového sporenia, ak pracovnoprávny vzťah nevznikol, a oznámiť zmeny v údajoch uvedených v § 232 ods. 2 písm.

Minimálne a maximálne preddavky

Od roka 2023 bol ustanovený minimálny preddavok zamestnanca. Táto zmena zmenila štruktúru výkazu preddavkov na poistné na verejné zdravotné poistenie a aj na štruktúru dávky 514. Pre výkazy preddavkov na poistné za január 2023 a nasledujúce mesiace je platná nová štruktúra dávky 514.

Minimálny preddavok sa uplatňuje u zamestnanca, ktorý má príjem nižší ako 284,13 € (životné minimum - pre rok 2026). Minimálny preddavok pre rok 2026 je vo výške 45,45 €. Minimálny preddavok sa neuplatňuje, ak zamestnanec je zároveň celý mesiac aj poistenec štátu podľa § 11 ods. 7 zákon 580 Z.z. (všetky štátne kategórie ako napr. nemocenské, rodičovský príspevok, nezaopatrené dieťa, dôchodcovia,...), zároveň celý mesiac aj SZČO, zároveň aspoň v jeden deň v mesiaci aj osobou so zdravotným postihnutím, alebo je vyhlásený za nezvestnú osobu.

Minimálny preddavok sa alikvotne znižuje, ak je zamestnanec časť mesiaca poistenec štátu podľa § 11 ods. 7 zákon 580 Z.z. (všetky štátne kategórie ako napr. nemocenské, rodičovský príspevok, nezaopatrené dieťa, dôchodcovia,...), SZČO, vyhlásený za nezvestnú osobu, alebo ak sa poistenec nepovažoval za zamestnanca.

Starobné dôchodkové sporenie (II. pilier)

ZSDS ukladá povinnosť, aby v názve fondu bolo vyjadrené, či ide o garantovaný dôchodkový fond alebo o negarantovaný dôchodkový fond, preto dochádza aj k premenovaniu povinných dôchodkových fondov. ZSDS rešpektuje slobodu rozhodovania sa jednotlivca týkajúcu sa jeho účasti v II. kapitalizačnom pilieri dôchodkového systému až do 35 rokov jeho veku.

Zmeny v § 6, § 14, § 15 a § 17a ZSDS sú nevyhnutné na prechod od automatického vstupu k vstupu dobrovoľnému, preto sa v ZSDS opäť definuje osoba zúčastnená na starobnom dôchodkovom sporení. Prvá účasť na starobnom dôchodkovom sporení vzniká od prvého dňa dôchodkového poistenia po dni zápisu zmluvy o starobnom dôchodkovom sporení do registra zmlúv o starobnom dôchodkovom sporení, n...

Podmienkou na výplatu starobného dôchodku formou programového výberu je, že súčet doživotných dôchodkov z I. piliera a z II. Referenčná suma stanovená na rok 2025 je daná podľa § 46da zákona č. 43/2004 Z. z. o starobnom dôchodkovom sporení ako suma priemerného mesačného starobného dôchodku vyplácaného zo Sociálnej poisťovne k 30. novembru 2024.

Dôchodky (starobné, predčasné starobné, invalidné, pozostalostné) priznané pred 1. januárom 2025 sa k 1. za poistencov, ktorí sú alebo boli aj sporiteľmi, sa započítavajú ich starobné dôchodky "fiktívne" nekrátené za obdobie ich účasti v II. pilieri, teda na tieto účely sa započítava suma ich starobného dôchodku vyplácaná Sociálnou poisťovňou v takej výške, ako by v II.

Odvody živnostníka pri pozastavení a obnovení živnosti

Prehľad zmien v poistení pre rôzne kategórie osôb

Zamestnanci

Zamestnanec na účely nemocenského poistenia, dôchodkového poistenia a poistenia v nezamestnanosti je, ak tento zákon neustanovuje inak, fyzická osoba v právnom vzťahu, ktorý jej zakladá právo na pravidelný mesačný príjem podľa § 3 ods. 1 písm. a) a ods.

Sociálna poisťovňa od 1. júna 2022 sprístupňuje zamestnávateľovi v elektronickej podobe bez súhlasu zamestnanca informácie o jeho zamestnancovi, ktoré sú potrebné na určenie obdobia, počas ktorého zamestnanec nie je povinný platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti z dôvodu priznania starobného dôchodku, predčasného starobného dôchodku alebo invalidného dôchodku vrátane dňa vydania rozhodnutia o priznaní tohto dôchodku.

Ak poistenec vykonáva viacero činností zamestnanca, poradie povinností platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti pre zamestnanca sa určuje výškou jeho vymeriavacieho základu. Postupuje sa od najvyššieho vymeriavacieho základu k najnižšiemu vymeriavaciemu základu. Ak je výška vymeriavacích základov zamestnanca rovnaká, prednostná povinnosť platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti pre zamestnanca sa viaže na vymeriavací základ dosiahnutý u toho zamestnávateľa, u ktorého poistenie zamestnanca vzniklo skôr.

Ak zamestnanec súčasne vykonáva aj činnosť povinne nemocensky poistenej a povinne dôchodkovo poistenej samostatne zárobkovo činnej osoby, poistné na nemocenské poistenie a poistné na dôchodkové poistenie sa platí vždy prednostne z vymeriavacieho základu dosiahnutého z výkonu činnosti zamestnanca.

Študenti

Zamestnávateľ môže uzatvoriť s fyzickou osobou, ktorá má štatút žiaka strednej školy alebo štatút študenta dennej formy vysokoškolského štúdia podľa osobitného predpisu a ktorá nedovŕšila 26 rokov veku, dohodu o brigádnickej práci študentov. Podľa § 252h ZP prechodného ustanovenia účinného od 1. 1. 2013 zamestnanec môže vykonávať prácu na základe dohody o brigádnickej práci študentov uzatvorenej pred 1. 1. 2013, pri ktorej nie sú splnené podmienky ustanovené v § 227 ZP účinnom od 1. 1. 2013, najdlhšie do 31. 1. 2013.

Dôchodcovia

Podľa § 128 ods. 4 ZSP poistné na invalidné poistenie neplatí poistenec, ktorý je dôchodkovo poistený po priznaní starobného dôchodku alebo predčasného starobného dôchodku. Povinné nemocenské poistenie a povinné poistenie v nezamestnanosti fyzickej osoby v právnom vzťahu na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti zaniká podľa § 20 ods. priznaním starobného dôchodku, invalidného dôchodku alebo invalidného výsluhového dôchodku podľa zákona č. 328/2002 Z. z.

Novinky v roku 2025 a 2026

Minimálna mzda a mzdové nároky

Podľa zákona o minimálnej mzde, minimálna mzda na rok 2025 tak bude určená v súlade s § 8 zákona č. 663/2007 Z. z. Minimálne mzdové nároky pre rok 2025 sa určujú ako sumy pre rok 2020 navýšené o 236 € - o sumu, o ktorú sa v roku 2025 oproti roku 2020 navýšila minimálna mzda (816 € - 580 € = 236 €).

Daňové bonusy a sadzby dane

Maximálna možná suma daňového bonusu (29 % až 64 % čiastkového základu dane) sa určí podľa počtu vyživovaných detí. V prípade zamestnanca sa pri výpočte mesačných preddavkov na daň berie do úvahy len čiastkový základ dane rodiča, ktorý žiada o daňový bonus.

Sadzba dane zo základu dane z príjmov podľa § 6 ods. 1 a 2 je 15 % zo základu dane zníženého o daňovú stratu, ak daňovník dosiahol za zdaňovacie obdobie príjmy (výnosy) podľa § 6 ods. V roku 2025 sú 60 % z príjmov SZČO, súčasne max.

Referenčná suma pre programový výber z II. piliera

Referenčná suma stanovená na rok 2025 je daná podľa § 46da zákona č. 43/2004 Z. z. o starobnom dôchodkovom sporení ako suma priemerného mesačného starobného dôchodku vyplácaného zo Sociálnej poisťovne k 30. novembru 2024.

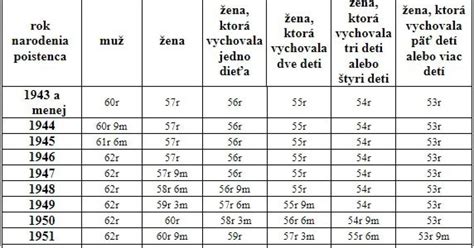

Dôchodkový vek

Pre rok narodenia 1967 a mladších sa dôchodkový vek určí podľa vzorca uvedeného v prílohe č. 3a a 3b k zákonu č. 461/2003 Z. z.

Sumy minimálnych dôchodkov a rodičovského príspevku

Sumy minimálnych dôchodkov sú naviazané na sumu životného minima, ktorá platí k 1. Sumy rodičovského príspevku platné k 31. decembru 2024 sa upravujú koeficientom, ktorým boli upravené sumy životného minima (1,019).

Zdravotné poistenie v roku 2026

Od nového roka zamestnanci aj ich zamestnávatelia v zdravotnom poistení platia opäť o čosi viac. Aj keď minimálny vymeriavací základ nie je zákonom určený, zákon od roku 2023 stanovuje minimálne mesačné poistné a preddavky zamestnanca. Rok 2026 prináša minimálne preddavky zamestnancov vypočítané ako 5 % z aktuálnej sumy životného minima 284,13 €, t. j. 14,20 € mesačne. Zamestnanci so zdravotným postihnutím platia od nového roka polovičné preddavky, minimálne vo výške 7,10 €.

Minimálny mesačný preddavok zamestnanca na rok 2026 celkovo predstavuje 45,45 € (16 % zo sumy 284,13 €). Horná hranica pre odvody do zdravotnej poisťovne, teda maximálny vymeriavací základ, sa od 1. 1. Prečítajte si aj: Poznáte všetky benefity, ktoré poskytuje vaša zdravotná poisťovňa? Podobne aj živnostníci a samoplatitelia opäť hlbšie načrú do svojich príjmov z podnikania.

Národná rada Slovenskej republiky prijala nedávno, v októbri 2025, novelu zákona o zdravotnom poistení, vďaka ktorej dochádza k zmene sadzby pre výpočet odvodov na 16 % (doteraz 15 %), resp. 8 % pre ZŤP (doteraz 7,5 %). Minimálny vymeriavací základ na zdravotné poistenie sa počíta ako 50 % z priemernej mesačnej mzdy v hospodárstve SR, ktorú zistil Štatistický úrad SR za kalendárny rok, ktorý dva roky predchádza rozhodujúcemu obdobiu. Pre rok 2026 je teda určený podľa priemernej mzdy v roku 2024.

tags: #preddavkova #sadza #nemocenskeho #a #dochodkoveho #poistenia