Dôchodok je obdobie života, kedy sa mnohí z nás tešia na oddych, čas strávený s rodinou a možnosť venovať sa svojim záľubám. Aby sme si však toto obdobie mohli skutočne užiť bez finančných starostí, je kľúčové myslieť na šetrenie už v produktívnom veku. Ekonómovia upozorňujú, že spoliehať sa len na prvý dôchodkový pilier nemusí byť múdre. Priemerný dôchodca na Slovensku dostáva mesačne približne 600 eur, pričom dôchodok z prvého piliera tvorí väčšinu. Preto je dôležité myslieť aj na ďalšie formy sporenia na dôchodok, ako druhý či tretí pilier.

Pravidlo 50/30/20: Jednoduchý spôsob rozpočtovania

Jedným z účinných nástrojov, ako si zlepšiť finančné návyky a začať efektívne šetriť, je pravidlo 50/30/20. Pomôže vám rozdeliť svoje príjmy do troch základných kategórií, aby ste si mohli lepšie kontrolovať svoje výdavky a šetriť si nielen na atraktívny dôchodok. Ak toto pravidlo dodržíte, vaše uvažovanie nad peniazmi sa pozitívne zmení už po jednom či dvoch mesiacoch.

Ako to funguje?

Čísla 50/30/20 predstavujú percentá - keď ich spočítate, dohromady tvoria 100 %. To je váš príjem, ktorý sa na základe tohto pravidla rozdelí do uvedených troch častí, a to nasledovne:

- 50 % príjmu na základné výdavky: Polovica vášho príjmu by mala ísť na nevyhnutné výdaje - hypotéka, nájom, energie, potraviny, doprava a podobne. Týmto výdavkom sa žiaľ nevyhnete.

- 30 % príjmu na osobné výdavky: Sem patrí zábava, voľný čas, cestovanie alebo nákupy, ktoré si človek chce dovoliť. Veci, ktoré potešia, ale nie sú úplne nevyhnutné. Dôležité je, aby ste ich mali pod kontrolou, stanovili si pevný limit a nenakupovali zbytočnosti ako drahšie auto, väčšiu televíziu či nový kávovar. Pred samotným nákupom si vždy položte otázku, aký by mala daná vec pre vás prínos. Veľa vecí, ktoré si kúpite pre pocit šťastia, časom aj tak stratí na význame.

- 20 % príjmu na sporenie: Tieto peniaze by mali ísť na vytváranie finančnej rezervy a rozdeliť by ste ich mali do troch kategórií:

- Pre prípad núdze: V prípade, že máte neočakávaný výdaj na zubára, ste dlhodobo práceneschopný alebo sa vám pokazí auto. S finančnou rezervou na takéto výdavky budete pokojnejší a tak ľahko vás niečo neprekvapí. Je nepísané pravidlo, že rezerva by mala byť vo výške šiestich mesiacov vašich základných výdavkov.

- Investujte: Ak už máte vytvorenú dostatočnú rezervu vo výške spomínaných šiestich mesiacov, môžete začať investovať. Peniaze môžete použiť na rast svojho majetku, čím si zabezpečíte svoju budúcnosť.

- Sporte si na atraktívny dôchodok: Ako bolo už spomenuté, je dôležité myslieť aj na ďalšie formy sporenia na dôchodok, ako druhý či tretí pilier.

Ako spravovať svoje peniaze (pravidlo 50/30/20)

Prečo je pravidlo 50/30/20 užitočné?

Pravidlo 50/30/20 je jednoduché a ľahko zapamätateľné. Pomáha ľuďom udržať si kontrolu nad svojimi financiami a zabezpečiť si finančnú stabilitu. Odborníci sa zhodujú, že zaradiť by ho do rozumného nastavenia rozpočtov mala každá jedna domácnosť.

Výzvy súčasnosti a ochrana úspor

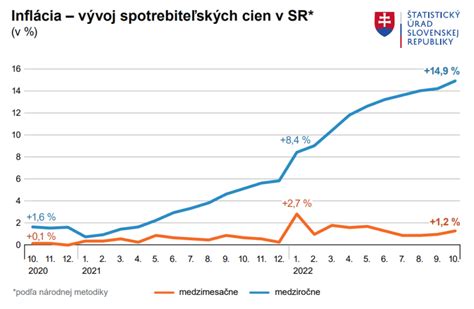

Inflácia láme historické rekordy a okrem bežných nákupov či chodu domácnosti dostávajú zabrať aj životné úspory. Peniaze penzistov sú na straty ešte náchylnejšie, rozpočtom totiž zamáva každé chýbajúce euro. „Na dôchodok je dostatočne finančne pripravený ten, kto si dokáže z dôchodku pokryť fixné náklady. Dnes, v časoch extrémneho zdražovania, je udržať si životnú úroveň pre mnohých dôchodcov nočná mora. Nielenže rastú ceny potravín, náklady na bývanie a dopravu, ale stenčujú sa aj životné úspory na sporiacich účtoch, ktoré páli rekordná inflácia,“ hovorí Marek Fides, odborník na osobné financie zo spoločnosti PARTNERS GROUP SK.

„Cieľom pri investovaní nie je zbohatnutie, ale ochrana majetku. Dôchodcovia teda musia investovať, aby neprichádzali o svoje peniaze,“ zdôrazňuje Marek Fides. „Napríklad pri 10 % ročnej inflácii klesne kúpna sila každých 1 000 eur o 100 eur za rok. Medziročná miera inflácie za júl pritom dosiahla podľa Štatistického úradu SR hodnotu až 13,6 %. Ak si seniori strážia svoje úspory na bežnom, sporiacom účte alebo na termínovanom vklade, peniaze nie sú proti tejto hrozbe dostatočne chránené. Úročenie sa ani len nepribližuje výške inflácie.“

Možnosti investovania pre dôchodcov

V minulosti ľudia nemali také možnosti investovať, preto veľa aktuálnych dôchodcov nemá náhradu mzdy vo výške 100 % k ich platu pred dôchodkom. Ak dodržíme rady odborníkov a efektívne sporíme a investujeme, zabezpečíme si 100 % náhrady mzdy na dôchodku. Následne na dôchodku by sme mali rozdeliť svoje financie na tretiny, kde sa odporúča rozloženie investície po 30 % do peňažných a dlhopisových podielových fondov, akciových podielových fondov a realitných nehnuteľností, resp. do podielových fondov naviazaných na reality.

Základné pravidlá a zásady investovania sú rovnaké pre každú vekovú kategóriu. Pri dôchodcoch by sa mal klásť dôraz na plán vyplácania, čiže čas dostupnosti peňazí každý rok v podobe dividendy alebo ukončeného cyklu investície, keďže ich príjem alebo časť príjmu je práve z týchto investícií. Cieľ investovania môže byť rôzny, ale pre dôchodcov je prioritou ochrana majetku a zabezpečenie stabilného príjmu.