Dočasná pracovná neschopnosť (PN) zamestnanca predstavuje nepríjemnú situáciu pre obe strany - pre samotného zamestnanca aj pre jeho zamestnávateľa. Na Slovensku je systém nastavený tak, že zamestnanec o svoj príjem nepríde úplne, časť mu nahradí zamestnávateľ a časť Sociálna poisťovňa. Okrem toho má PN vplyv aj na daňové povinnosti.

Vznik a trvanie pracovnej neschopnosti

Práceneschopnosť u zamestnanca vzniká z dôvodu choroby, úrazu alebo ak zamestnancovi bolo nariadené karanténne opatrenie. Zamestnanca za práceneschopného uznáva ošetrujúci lekár, ktorý PN potvrdí vytvorením elektronického záznamu o dočasnej pracovnej neschopnosti v elektronickej zdravotnej knižke v systéme ezdravie. Táto elektronická práceneschopnosť (ePN) v plnom rozsahu nahrádza predchádzajúce 5-dielne papierové potvrdenie, ktoré sa od 1. júna 2022 už nevydáva. Zaevidovaná ePN sa automatizovane prenesie aj do systému elektronických služieb Sociálnej poisťovne, kde si ju ako na jedinom mieste môže zamestnávateľ pozrieť.

Môže sa však stať, že váš lekár neponúka možnosť ePN a v tom prípade vám potvrdenie o dočasnej pracovnej neschopnosti vydá na päťdielnom papierovom tlačive.

Typy potvrdenia o dočasnej pracovnej neschopnosti (papierové tlačivo):

- I. diel potvrdenia - legitimácia dočasne práceneschopného poistenca: Tento diel ostáva zamestnancovi a slúži na preukázanie sa zamestnancovi Sociálnej poisťovne, ktorý môže vykonať kontrolu dodržiavania liečebného režimu. Na tomto diele lekár vyznačuje dátum kontroly a po skončení dočasnej pracovnej neschopnosti ho zamestnanec odovzdá naspäť lekárovi.

- II. diel potvrdenia - žiadosť o nemocenské/úrazový príplatok: Tento diel odovzdáva zamestnanec svojmu zamestnávateľovi a pred jeho predložením je povinný vyznačiť, či žiada o nemocenské alebo úrazový príplatok, či si uplatňuje nárok na dávku zo súbehu poistení a uvádza spôsob poukazovania dávky. Dôležitý je podpis zamestnanca na tomto diele. Zamestnávateľ tento diel odosiela na Sociálnu poisťovňu, v prípade, ak dočasná pracovná neschopnosť zamestnanca trvá viac ako 10 dní.

- IIa. diel potvrdenia - žiadosť o náhradu príjmu pri dočasnej pracovnej neschopnosti: Tento diel odovzdá zamestnanec svojmu zamestnávateľovi, čím si uplatňuje nárok na náhradu príjmu u zamestnávateľa.

- IV. diel potvrdenia - hlásenie zamestnávateľovi a pobočke Sociálnej poisťovne o ukončení dočasnej pracovnej neschopnosti: Po ukončení dočasnej pracovnej neschopnosti zamestnanec tento diel podpíše a odovzdá ho bezodkladne svojmu zamestnávateľovi (ak trvá dočasná pracovná neschopnosť viac ako 10 dní, tak toto hlásenie zamestnávateľ postupuje Sociálnej poisťovni).

Ostatné diely potvrdenia odosiela lekár zdravotníckeho zariadenia Sociálnej poisťovni do evidencie dočasne práceneschopných poistencov.

Ak sa rozhodnete zmeniť miesto svojho pobytu počas PN, túto zmenu odporúčame konzultovať s ošetrujúcim lekárom, aby posúdil, či vzhľadom na zdravotný stav môžete cestovať. Následne je potrebné novú adresu bezodkladne písomne oznámiť Sociálnej poisťovni.

Náhrada príjmu a nemocenské dávky

Ak zamestnanec dostane peňažné plnenie vo forme náhrady príjmu, je pre chorobu alebo úraz uznaný za dočasne práceneschopného na výkon činnosti zamestnanca alebo mu bolo nariadené karanténne opatrenie a nemá príjem, ktorý sa považuje za vymeriavací základ podľa zákona o sociálnom poistení za obdobie, v ktorom nevykonáva činnosť zamestnanca z dôvodu dočasnej pracovnej neschopnosti (§ 4 zákona č. 462/2003 Z. z. o náhrade príjmu pri dočasnej pracovnej neschopnosti zamestnanca).

Zamestnanec má nárok na náhradu príjmu počas dočasnej pracovnej neschopnosti od svojho zamestnávateľa, a to počas prvých desiatich dní trvania PN. Od jedenásteho dňa trvania dočasnej pracovnej neschopnosti vypláca zamestnancovi nemocenskú dávku Sociálna poisťovňa.

Výška náhrady príjmu

Počas dočasnej pracovnej neschopnosti má zamestnávateľ povinnosť vyplatiť zamestnancovi náhradu príjmu. Túto náhradu príjmu poskytuje zamestnávateľ svojmu zamestnancovi za kalendárne dni, a to od prvého dňa trvania dočasnej pracovnej neschopnosti do skončenia dočasnej pracovnej neschopnosti, najdlhšie však do desiateho dňa trvania dočasnej pracovnej neschopnosti. Celková suma náhrady príjmu pri dočasnej pracovnej neschopnosti sa zaokrúhľuje na eurocenty nahor.

Výška náhrady príjmu je nasledovná:

- 25 % denného vymeriavacieho základu, v období od 1. do 3. dňa trvania PN.

- 55 % denného vymeriavacieho základu, v období od 4. do 10. dňa trvania PN.

Zamestnávateľ môže v kolektívnej zmluve dohodnúť dennú výšku náhradu príjmu aj vo vyššej percentuálnej sadzbe, najviac však vo výške 80 % denného vymeriavacieho základu. Ak sa zamestnanec stal dočasne práceneschopným v dôsledku stavu, ktorý si privodil sám, a to požitím alkoholu alebo v dôsledku zneužitia iných návykových látok, zamestnávateľ mu poskytne náhradu príjmu len vo výške polovice náhrady príjmu.

Výpočet náhrady príjmu

Zamestnávateľ pri výpočte náhrady príjmu vychádza z denného vymeriavacieho základu. Denný vymeriavací základ sa vypočíta ako podiel súčtu vymeriavacích základov na platenie poistného na nemocenské poistenie dosiahnutých v rozhodujúcom období a počtu dní rozhodujúceho obdobia. Ak zamestnanec v rozhodujúcom období nemá vymeriavací základ na platenie poistného na nemocenské poistenie, tak denný vymeriavací základ vypočíta zamestnávateľ ako denný vymeriavací základ, z ktorého by sa platilo poistné na nemocenské poistenie v kalendárnom mesiaci, v ktorom vznikla dočasná práceneschopnosť.

Maximálny denný vymeriavací základ pre rok 2018 je suma 59,9672 eura. Denný vymeriavací základ sa zaokrúhľuje na štyri desatinné miesta nadol. Je však ustanovený aj maximálny denný vymeriavací základ. Vypočíta sa z 24-násobku priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie náhrady príjmu alebo nemocenského.

Rozhodujúce obdobie na určenie denného vymeriavacieho základu

- Ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára kalendárneho roka predchádzajúceho kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie nemocenskej dávky, do dňa, v ktorom vznikol dôvod na poskytnutie nemocenskej dávky, tak rozhodujúce obdobie je kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie nemocenskej dávky (napríklad: ak je zamestnanec práceneschopný dňom 2.5.2018 a nemocenské poistenie tohto zamestnanca trvalo celý rok 2017, tak rozhodujúcim obdobím je kalendárny rok 2017).

- Ak nemocenské poistenie vzniklo v kalendárnom roku predchádzajúcom kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie nemocenskej dávky, alebo v kalendárnom roku, v ktorom vznikol dôvod na poskytnutie nemocenskej dávky, rozhodujúcim obdobím je obdobie od vzniku nemocenského poistenia do konca kalendárneho mesiaca predchádzajúceho kalendárnemu mesiacu, v ktorom vznikol dôvod na poskytnutie nemocenskej dávky (napríklad: ak je zamestnanec práceneschopný dňom 2.5.2018 a nemocenské poistenie trvalo od 1.10.2017, rozhodujúcim obdobím je od 1.10.2017 do 30.4.2018).

- Ak obdobie nemocenského poistenia pred vznikom dočasnej pracovnej neschopnosti trvalo menej ako 90 dní, tak rozhodujúce obdobie na určenie denného vymeriavacieho základu je obdobie od vzniku nemocenského poistenia do dňa predchádzajúceho dňu, v ktorom vznikla dočasná pracovná neschopnosť (napríklad: ak je zamestnanec práceneschopný dňom 2.5.2018 a nemocenské poistenie trvalo od 30.3.2018, rozhodujúcim obdobím je od 30.3.2018 do 1.5.2018).

Príklad na výpočet náhrady príjmu (rok 2018):

Miroslav je zamestnancom spoločnosti ABCX, s.r.o. od 1.6.2017. Od začiatku pracovného pomeru má mzdu vo výške 750 Eur. V dôsledku choroby bol práceneschopný od 2.5.2018 do 11.5.2018. Akú výšky náhrady príjmu mu vyplatí zamestnávateľ?

- Rozhodujúce obdobie: 1.6.2017 - 30.4.2018

- Počet dní rozhodujúceho obdobia: 334 dní

- Vymeriavací základ: 750 Eur x 11 mesiacov = 8250 Eur

- Denný vymeriavací základ: 8250 Eur / 334 dní = 24,7005 Eur

Náhradu príjmu počas PN Miroslavovi vypočítame nasledovne:

- 1. - 3. deň (t. j. 2.5. - 4.5.2018): 25 % z denného vymeriavacieho základu = (24,7005 x 0,25) x 3 dni = 18,5253 Eur.

- 4. - 10. deň (t. j. 5.5. - 11.5.2018): 55 % z denného vymeriavacieho základu = (24,7005 x 0,55) x 7 dní= 95,0969 Eur.

Miroslavovi jeho zamestnávateľ vyplatí náhradu príjmu počas PN v celkovej výške 113,62 Eur.

Nárok na nemocenské dávky

Od 11. dňa dočasnej pracovnej neschopnosti do jej skončenia (najdlhšie do 52. týždňa od vzniku dočasnej pracovnej neschopnosti) má zamestnanec nárok na nemocenskú dávku, ktorú mu poskytuje Sociálna poisťovňa. Výška nemocenského je 55 % denného vymeriavacieho základu. Celková suma nemocenskej dávky sa zaokrúhľuje na 10 eurocentov nahor. Nemocenská dávka sa primárne vypláca na bankový účet alebo v hotovosti na adresu, ktoré zamestnanec pri vzniku prvej ePN oznámil Sociálnej poisťovni. Ak tak neurobil, tak sa vyplatí na bankový účet, na ktorý mu zamestnávateľ vypláca mzdu.

Nárok na nemocenské vzniká zamestnancovi v prípade, že práceneschopnosť presiahne 14 dní, t. j. poskytuje sa od 15. dňa dočasnej pracovnej neschopnosti. Povinne nemocensky poistenej samostatne zárobkovo činnej osobe (SZČO) a dobrovoľne nemocensky poistenej osobe vzniká nárok na nemocenské od prvého dňa dočasnej pracovnej neschopnosti. Podmienkou nároku je zaplatenie poistného na nemocenské poistenie riadne a včas.

Denný vymeriavací základ pre účely nemocenskej dávky sa zaokrúhľuje na štyri desatinné miesta nahor.

Príklad na výpočet nemocenskej dávky (rok 2018):

Miroslav je zamestnancom spoločnosti ABCX, s.r.o. Ak by Miroslav bol práceneschopný od 2.5.2018 do 20.5.2018, aká by bola výška jeho náhrady príjmu a aká by bola výška nemocenského?

Denný vymeriavací základ Miroslava je vo výške 24,7005 Eur. Za prvých desať dní by mu zamestnávateľ vyplatil náhradu príjmu vo výške 113,62 Eur. Sociálna poisťovňa mu vypočíta výšku nemocenskej dávky nasledovne: 55 % z denného vymeriavacieho základu, a to za 9 dní (12.5. - 20.5.2018) = (24,7005 x 0,55) x 9 dní = 122,30 Eur.

Kedy zamestnanec nemá nárok na náhradu príjmu alebo nemocenské?

Zamestnávateľ nevypláca náhradu príjmu počas dočasnej pracovnej neschopnosti takému zamestnancovi, ktorý:

- má nárok na materské,

- má nárok na rodičovský príspevok (ak však zamestnanec počas poberania rodičovského príspevku súčasne vykonáva činnosť zamestnanca, má nárok na náhradu príjmu počas PN),

- má nárok na nemocenské,

- sa stal dočasne práceneschopným v dôsledku úmyselného trestného činu, za ktorý mu bol uložený trest odňatia slobody,

- porušil liečebný režim určený lekárom, resp. ak sa nezdržiaval na mieste určenom počas dočasnej pracovnej neschopnosti bez súhlasu lekára. Takýto zamestnanec nemá nárok na náhradu príjmu odo dňa porušenia liečebného režimu,

- sa nezdržiava na mieste určenom počas dočasnej pracovnej neschopnosti bez súhlasu lekára. Zamestnanec nemá nárok na náhradu príjmu odo dňa zistenia tejto skutočnosti.

Nárok na nemocenské nevzniká študentovi pracujúcemu na základe dohody o brigádnickej práci študentov a dôchodcovi (starobný, predčasný starobný, invalidný dôchodca, výsluhový dôchodca po dovŕšení dôchodkového veku a invalidný výsluhový dôchodca) pracujúcemu na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

Nárok na výplatu dávky alebo jej časti sa premlčí uplynutím troch rokov odo dňa, za ktorý dávka alebo jej časť patrili. Poistenec je povinný nahradiť neprávom vyplatené sumy, ak si nesplnil povinnosť uloženú zákonom (napr. vedome spôsobil, že dávka alebo jej časť sa vyplatila neprávom alebo vo vyššej sume ako mu patrila).

Kontrola dodržiavania liečebného režimu

Zamestnávateľ má právo počas prvých desiatich dní vykonať u svojho zamestnanca kontrolu dodržiavania liečebného režimu, resp. kontrolu zdržiavania sa na mieste určenom počas dočasnej pracovnej neschopnosti. Zamestnávateľ má právo vykonať kontrolu dodržiavania liečebného režimu zamestnanca, buď on sám, alebo dá podnet na vykonanie kontroly na Sociálnu poisťovňu. Zamestnávateľ vykonáva kontrolu v obydlí zamestnanca s jeho súhlasom alebo na mieste, kde je predpoklad, že sa dočasne zdržiava.

V prípade, ak chce zamestnávateľ vykonať kontrolu dodržiavania liečebného režimu svojho zamestnanca, ktorý je dočasne PN, musí písomne poveriť iného zamestnanca na výkon kontroly. Ak zamestnávateľ pri kontrole PN zistí, že zamestnanec nie je na mieste, kde sa mal zdržiavať počas dočasnej PN, spíše oznámenie o výsledku kontroly. To, že zamestnanec nebol v čase kontroly dodržiavania PN na mieste, kde sa mal zdržiavať, zamestnávateľ oznámi aj príslušnej pobočke Sociálnej poisťovne (nie je to však povinnosťou zamestnávateľa). Odo dňa, kedy zamestnanec porušil liečebný režim, nemá nárok na výplatu náhrady príjmu.

Nakoľko zamestnávateľ má právo kontrolovať počas dočasnej pracovnej neschopnosti len to, či sa zamestnanec zdržiava na mieste určenom počas dočasnej PN, porušenie liečebného režimu je predmetom ďalšieho šetrenia, ktoré vykonáva príslušná pobočka Sociálnej poisťovne. Z uvedeného vyplýva, že ak zamestnávateľ vykoná kontrolu u zamestnanca počas PN on sám a zamestnanec nebude na mieste určenom počas dočasnej PN, od uvedeného dňa nemá nárok na náhradu príjmu od zamestnávateľa, avšak podľa šetrenia dodržiavania liečebného režimu mu môže naďalej plynúť od jedenásteho dňa nemocenská dávka (ak Sociálna poisťovňa nezistí porušenie liečebného režimu).

Ak by zamestnávateľ podal podnet na vykonanie kontroly dodržiavania liečebného režimu počas prvých desiatich dní a Sociálna poisťovňa by zistila porušenie liečebného režimu, tak zamestnanec nemá nárok od uvedeného dňa na náhradu príjmu počas dočasnej PN a taktiež nemá nárok aj na nemocenskú dávku, ktorá mu začína plynúť od jedenásteho dňa trvania dočasnej PN. Zamestnanec nemá nárok na nemocenskú dávku do skončenia dočasnej pracovnej neschopnosti, najviac však v rozsahu 30 dní odo dňa porušenia liečebného režimu.

Kontrola môže byť vykonaná aj počas dní pracovného pokoja a to v akomkoľvek čase, aj vo večerných hodinách, okrem času, ktorý máte určený na vychádzky. Zamestnanec, ktorý vykonáva kontrolu, je povinný sa preukázať oprávnením na vykonanie kontroly. V prípade, ak vás počas kontroly dodržiavania liečebného režimu nezastihne na adrese, ktorú ste uviedli, zanechá vám v schránke písomné oznámenie o vykonaní kontroly. Dodržiavanie liečebného režimu neznamená, že sa v odôvodnených prípadoch nemôžete vzdialiť z obydlia. Ak si počas dočasnej pracovnej neschopnosti nájdete v schránke písomné oznámenie, že v čase vašej neprítomnosti bola vykonaná kontrola dodržiavania liečebného režimu, je potrebné, aby ste najneskôr do troch pracovných dní kontaktovali príslušnú pobočku Sociálnej poisťovne v mieste bydliska a podali vysvetlenie (napr. potvrdenie od lekára o ošetrení).

Pacient, ktorý nepodá vysvetlenie, kde sa nachádzal v čase kontroly, nemá nárok na výplatu nemocenského odo dňa porušenia liečebného režimu do skončenia dočasnej pracovnej neschopnosti, najviac v rozsahu 30 dní odo dňa porušenia liečebného režimu určeného lekárom. Zároveň vám Sociálna poisťovňa za porušenie povinností dočasne práceneschopného poistenca (napr. nezdržiavanie sa na určenej adrese) môže v zmysle § 239 zákona o sociálnom poistení uložiť pokutu až do výšky 16 596,96 eura.

Vplyv PN na daňové priznanie

V daňovom priznaní sa uvádzajú len zdaniteľné príjmy. Podľa § 5 ods. 7 písm. f) zákona o dani z príjmov je oslobodeným príjmom aj náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi podľa osobitného predpisu (zákon č. 462/2003 Z. z.). Náhrada príjmu pri dočasnej PN (1. až 10. deň) sa teda v daňovom priznaní neuvádza. Naopak, do vlastných príjmov sa zahŕňajú nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), dávka v nezamestnanosti, príjem z prenájmu a pod.

Daňové priznanie k dani z príjmov za zdaňovacie obdobie je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy presiahli sumu 2 876,90 eura. Lehota na podanie daňového priznania je do 31. marca.

Nezdaniteľné časti základu dane (NČZD)

V slovenskom daňovom systéme existujú mechanizmy, ktoré umožňujú znížiť základ dane, a tým aj celkovú daňovú povinnosť. Jednou z nich sú nezdaniteľné časti základu dane.

NČZD na daňovníka

Na NČZD na daňovníka má nárok každý, okrem poberateľov niektorých dôchodkov k 1. januáru zdaňovacieho obdobia (ZO), resp. ak im bol takýto dôchodok priznaný spätne k 1. 1. alebo k začiatku predchádzajúcich zdaňovacích období a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma. Ide o dôchodky zo sociálneho poistenia (I. piliera), starobného dôchodkového sporenia (II. piliera) alebo výsluhového dôchodku. Dôležité je, že táto NČZD sa uplatňuje za celé zdaňovacie obdobie, a to aj v prípade, ak sa daňovník stane poberateľom dôchodku v priebehu roka.

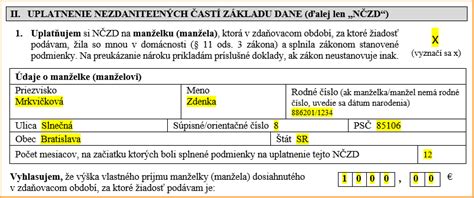

NČZD na manželku (manžela)

Ide o sociálne opatrenie, ktorého cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách. Podmienkou je, že manželka (manžel) nemá vlastný príjem, resp. základ dane daňovníka (súčet čiastkových základov dane z príjmov podľa § 5 a § 6 ods. 1 a 2 ZDP) je nižší ako suma NČZD. Okrem toho musí manželka (manžel) spĺňať niektorú z nasledovných podmienok:

- Starala sa o vyživované maloleté dieťa do troch rokov, resp. v určených prípadoch do šiestich rokov veku.

- Poberala peňažný príspevok na opatrovanie.

- Je osobou s ťažkým zdravotným postihnutím.

- Je odkázaná na starostlivosť.

Do vlastných príjmov manželky sa zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem príjmov, ktoré sú vymenované v § 11 ods. 4 ZDP. Ide napríklad o rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa a iné. Naopak, do vlastných príjmov sa zahŕňajú nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), dávka v nezamestnanosti, príjem z prenájmu a pod. Výška NČZD na manželku sa odvíja od aktuálneho životného minima. Zamestnanec je povinný predložiť zamestnávateľovi doklady preukazujúce nárok na uplatnenie NČZD na manželku, napr. sobášny list a doklad preukazujúci splnenie niektorej z podmienok ustanovených v § 11 ods. 4 ZDP.

Daňový bonus

Daňový bonus je príspevok pracujúcemu rodičovi. Počas čerpania PN alebo ošetrovného je pracovný príjem nižší. Ak bolo dieťa celý mesiac choré a rodič naň čerpal dávku pre ošetrovanie člena rodiny (OČR), pracovný príjem rodiča je 0 €, teda nedostane daňový bonus. Od júla 2022 výška daňového bonusu závisí aj od výšky pracovného príjmu rodiča. Daňový bonus je formou daňového výdavku a nepodlieha exekúcii.

Príklad: Dlhodobá PN a NČZD

Daňovník pán Milan Milý, súkromný veterinárny lekár, bol v roku 2021 dva mesiace práceneschopný. Bez ohľadu na dobu dosahovania zdaniteľných príjmov má nárok na celoročnú NČZD na daňovníka; keďže vykázal základ dane z § 6 ods. 1 a 2 ZDP vo výške 15 223 €, uplatní si plnú sumu 4 511,43 €. Je ženatý a má tri deti. Dve staršie deti navštevujú základnú školu, najmladšie dieťa sa narodilo 26. októbra 2021.

tags: #praceneschopnost #a #vratenie #dane