Predstavte si, že vyrážate na služobnú cestu. Či už ide o jednodňovú návštevu klienta v inom meste, viacdňovú pracovnú cestu po Slovensku alebo vás zamestnávateľ vysiela do zahraničia. Okrem pracovných povinností vás určite zaujíma aj to, aké náhrady vám prináležia.

Či už ste zamestnanec alebo zamestnávateľ, v tomto článku nájdete všetky potrebné informácie. Pre zamestnancov, ktorí cestujú v rámci svojich pracovných povinností, sú cestovné náhrady a stravné dôležitou súčasťou odmeňovania.

Význam cestovných náhrad a stravného

Hlavnou funkciou cestovných náhrad a stravného je kompenzovať reálne výdavky. Tým zabezpečujú hladký chod firmy a motivujú zamestnancov, aby efektívne plnili úlohy aj mimo pracoviska. Tieto náhrady zohrávajú dôležitú úlohu z viacerých hľadísk.

Pre zamestnancov

- Finančná kompenzácia: Cestovné náhrady a stravné slúžia na pokrytie výdavkov spojených s cestovaním (napr. pohonné hmoty, cestovné lístky, ubytovanie) a stravovaním počas pracovnej cesty. Vďaka týmto náhradám zamestnanci nemusia znášať finančné náklady spojené s výkonom práce mimo ich bežného pracoviska.

- Motivácia a spokojnosť: Poskytovanie cestovných náhrad a stravného je dôležitým motivačným faktorom a prispieva k spokojnosti zamestnancov. Vnímajú to ako prejav uznania a rešpektu zo strany zamestnávateľa.

- Právna povinnosť zamestnávateľa: Zamestnávateľ je zo zákona povinný poskytovať zamestnancom cestovné náhrady a stravné za splnenia určitých podmienok.

Pre zamestnávateľov a podnikateľov

- Daňové výdavky: Cestovné náhrady zamestnancov sú daňovými výdavkami podľa § 19 ods. 2 písm. d) zákona o dani z príjmov do výšky, na ktorú vzniká nárok podľa zákona č. 283/2002 Z. z. Cestovné náhrady a stravné, ktoré podnikateľ vypláca zamestnancom alebo si ich uplatňuje sám (napr. ak je SZČO), sú daňovo uznateľné výdavky. Tieto výdavky znižujú základ dane a daňovú povinnosť.

- Efektívne fungovanie podniku: Umožňujú flexibilné riadenie pracovných úloh a zabezpečujú mobilitu zamestnancov. To je kľúčové pre efektívne fungovanie podniku.

- Konkurencieschopnosť: Poskytovanie adekvátnych cestovných náhrad a stravného je dôležité pre prilákanie a udržanie kvalitných zamestnancov.

Cestovné náhrady a stravné - porovnanie

Cestovné náhrady a stravné sú pojmy spojené s kompenzáciou výdavkov zamestnancov, ktorí vykonávajú pracovné povinnosti mimo svojho bežného pracoviska. Napriek tomu, že sú navzájom prepojené, predstavujú odlišné druhy náhrad.

Cestovné náhrady zahŕňajú všetky výdavky, ktoré vzniknú zamestnancovi v súvislosti so služobnou cestou. Ide o kompenzáciu nákladov spojených s cestovaním a sú definované v zákone č. 283/2002 Z. z. o cestovných náhradách.

Tento zákon rieši aj otázku stravného. Stravné je príspevok na stravovanie, ktorý zamestnanec dostáva počas služobnej cesty. Tento príspevok má pokryť zvýšené náklady na jedlo mimo bežného pracoviska.

Kto má nárok na cestovné náhrady podľa slovenského práva

Všeobecne platí, že nárok na cestovné náhrady vzniká zamestnancom v pracovnom pomere pri pracovných cestách. Okrem nich však zákon o cestovných náhradách a Zákonník práce definujú aj ďalšie osoby.

Osoby v pracovnoprávnom vzťahu

- Zamestnanci v pracovnom pomere: Štandardný prípad, pokiaľ osobitný zákon nestanovuje inak.

- Štátni zamestnanci: Rovnako ako zamestnanci v pracovnom pomere, s výnimkou osobitných ustanovení.

- Členovia družstiev: Len ak je v stanovách družstva uvedené, že pracovný vzťah je podmienkou členstva.

- Dočasne pridelení zamestnanci: Zamestnanci dočasne pridelení na výkon práce k inej právnickej osobe alebo fyzickej osobe na základe písomnej dohody (podľa § 58 Zákonníka práce).

Osoby na základe dohôd

- Fyzické osoby na základe dohôd o prácach vykonávaných mimo pracovného pomeru. Len ak je náhrada cestovného dohodnutá v dohode (dohoda o vykonaní práce, dohoda o pracovnej činnosti, dohoda o brigádnickej práci študentov).

Osoby definované osobitnými predpismi

- Zahraniční zamestnanci: Na základe dohody o vzájomnej výmene zamestnancov (§17 zákona o cestovných náhradách).

- Rodinní príslušníci zamestnancov v zahraničí: Podľa IV. časti zákona o cestovných náhradách.

- Verejní funkcionári: Starostovia, poslanci, predsedovia vyšších územných celkov, atď...

- Ostatní: Audítori, daňoví poradcovia a iné osoby definované osobitnými predpismi.

Osoby v iných vzťahoch s nárokom na náhradu cestovného (podmienené dohodou)

- Členovia orgánov právnických osôb. Bez pracovnoprávneho vzťahu (členovia predstavenstva, dozornej rady, atď...).

- Osoby plniace úlohy pre právnické alebo fyzické osoby. Bez pracovnoprávneho alebo iného právneho vzťahu, ale s dohodnutou náhradou cestovného (napr. dobrovoľníci v občianskych združeniach).

SZČO si môže uplatniť do daňových výdavkov náklady vynaložené v súvislosti so svojou podnikateľskou činnosťou vykonávanou na inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva.

Čo je pracovná cesta

Pracovná cesta začína nástupom zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko. Každý zamestnanec by mal mať v pracovnej zmluve definované miesto výkonu práce. Pracovná cesta trvá od nástupu zamestnanca na cestu, vrátane výkonu práce v danom mieste, do skončenia tejto cesty. Inými slovami, súčasťou pracovnej cesty je aj samotná cesta na miesto výkonu práce a tiež cesta späť.

Ak vás zamestnávateľ vysiela na pracovnú cestu mimo obvodu obce vášho pravidelného pracoviska alebo bydliska, potrebuje od vás súhlas. Váš súhlas s vyslaním na pracovnú cestu nepotrebuje vtedy, keď:

- Ide o pracovnú cestu v rámci obvodu obce vášho pravidelného pracoviska alebo bydliska.

- Vyslanie na pracovnú cestu vyplýva priamo z povahy dohodnutého druhu práce alebo miesta výkonu práce.

- Ste sa so zamestnávateľom v pracovnej zmluve dohodli, že budete vykonávať pracovné cesty.

Maximálna doba trvania pracovnej cesty nie je zákonom určená. Jej trvanie je vo všeobecnosti vymedzené na nevyhnutne potrebné obdobie. Vždy však musí ísť len o prechodné plnenie úloh. Výkon práce na pracovnej ceste nesmie presahovať druh práce dohodnutý v pracovnej zmluve.

Druhy cestovných náhrad

Poďme sa pozrieť na druhy cestovných náhrad, ktoré zamestnancom prináležia.

Náhrada cestovných výdavkov

Zamestnávateľ je povinný uhradiť zamestnancovi cestovné výdavky. Výdavky musia byť preukázané, že vznikli v súvislosti s pracovnou cestou. Ide napríklad o cestovné lístky na verejnú dopravu (autobus, vlak, MHD), letenky, cestovné za použitie taxíka a podobne.

Náhrada za použitie vlastného motorového vozidla

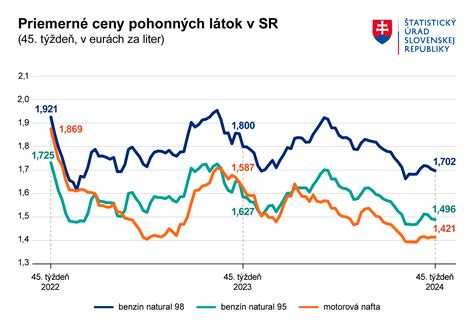

Ak zamestnanec použije na pracovnej ceste vlastné vozidlo, má nárok na náhradu za spotrebované pohonné látky (benzín, nafta, plyn). Takisto dostáva základnú náhradu za každý kilometer jazdy. od 1.5.2024 je suma základnej náhrady za jeden km jazdy stanovená Opatrením MPSVaR č. 73/2024 Z. z. Ak zamestnanec nemá k dispozícii doklady o kúpe pohonných látok, na výpočet náhrady za spotrebované pohonné látky sa použije jednotková cena pohonnej látky. Je to cena, ktorá platila v čase nástupu na pracovnú cestu a určuje ju Štatistický úrad SR. Štatistický úrad poskytuje aj ceny troch nových pohonných látok - bioLNG, vodík a elektrická energia na dobíjanie elektromobilov.

Suma základnej náhrady pre dvojkolesové vozidlá, trojkolesové vozidlá, štvorkolky a pre osobné vozidlá určená podľa § 8 ods. 2 zákona o cestovných náhradách je zverejnená v Zbierke zákonov Slovenskej republiky formou oznámenia Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky.

Náhrady ubytovacích výdavkov

Ak je v rámci pracovnej cesty potrebné ubytovanie, zamestnávateľ je povinný uhradiť zamestnancovi preukázané výdavky za ubytovanie. Zamestnanec preukazuje výdavky za ubytovanie hotelovým účtom alebo účtom z súkromného ubytovania.

Ak si výdavky na ubytovanie chcete uplatniť ako SZČO, podmienkou je, aby ste si vybrali zariadenie podľa určenia. Musí byť prevádzkované na základe živnostenského oprávnenia alebo obdobného oprávnenia, ktorého predmetom je poskytovanie ubytovacích služieb. To znamená, že ubytovanie musí byť poskytované v rámci podnikateľskej činnosti.

Náhrady iných preukázaných výdavkov

Zamestnanec má nárok aj na náhradu ďalších preukázaných výdavkov. Tieto náklady musia byť priamo spojené s pracovnou cestou. Ide napríklad o poplatky za parkovanie, diaľničné poplatky, vstupné na služobné podujatia, poplatky za telefónne hovory a podobne.

Poistenie liečebných nákladov

Ak zamestnávateľ vysiela zamestnanca na pracovnú cestu do zahraničia, je povinný mu zabezpečiť poistenie liečebných nákladov. Výdavky na toto poistenie sú pre zamestnávateľa daňovo uznateľné. Rovnako aj SZČO si môže uplatniť výdavky na poistenie liečebných nákladov. To platí, ak cestuje do zahraničia kvôli svojej podnikateľskej činnosti.

Je dôležité mať doklad o zaplatení poistenia (poistnú zmluvu, doklad o úhrade). Uchovajte si tiež doklady o prípadných lekárskych ošetreniach v zahraničí.

Náhrada za cesty na návštevu rodiny

Zamestnanec vyslaný na dlhodobú pracovnú cestu má za splnenia určitých podmienok nárok na náhradu preukázaných cestovných výdavkov za cesty na návštevu rodiny. Pre zamestnávateľa sú tieto preplatené výdavky daňovo uznateľné.

- Pracovná cesta musí trvať viac ako 7 po sebe nasledujúcich kalendárnych dní.

- Pred začiatkom pracovnej cesty musí byť medzi zamestnávateľom a zamestnancom uzatvorená písomná dohoda o poskytovaní náhrady za cesty na návštevu rodiny.

Zamestnanec má nárok na náhradu raz za týždeň. Ak však kolektívna zmluva, pracovná zmluva alebo iná písomná dohoda stanovuje dlhší čas, náhrada môže byť dohodnutá maximálne na jeden mesiac. Tiež musí preukázať vynaložené cestovné výdavky (napr. cestovné lístky, bločky za pohonné látky).

Tu treba poznamenať, že návšteva rodiny prerušuje pracovnú cestu. Je dôležité presne určiť čas prerušenia a pokračovania pracovnej cesty.

Stravné pri pracovnej ceste (diéty)

Pri pracovnej ceste môže vzniknúť nárok na diéty. Ide o kompenzáciu stravného. V takomto prípade nedostanete stravný lístok, ale finančnú náhradu. Výška cestovných náhrad závisí od dĺžky cesty. Ak to stihnete do 5 hodín, nárok na diétu nevznikne. Ak ste viac dní na služobnej ceste, každý deň máte nárok na stravné. Ak vás zamestnávateľ pošle do inej krajiny, výška cestovných náhrad bude ešte vyššia. Na zahraničnej pracovnej ceste neprerobíte. Cestovné náhrady tu nie sú také nízke ako na Slovensku.

Na zahraničnej pracovnej ceste zamestnanec má nárok na stravné za každý kalendárny deň v eurách alebo cudzej mene, ktoré sa vypláca buď v eurách, alebo v cudzej mene.

Ako s tachografom? - Krajina výjazdu a krajina príjazdu

Ako sa počíta stravné pri zahraničných pracovných cestách

Základné sadzby stravného v eurách alebo v cudzej mene pri zahraničných pracovných cestách sú stanovené Opatrením MF SR. Ak časť zahraničnej cesty prebieha na území Slovenskej republiky, zamestnanec si za ten čas môže uplatniť stravné v eurách. Zamestnávateľ môže vyslať zamestnanca na pracovnú cestu za hranice Slovenskej republiky.

S účinnosťou od 1.9.2024 do 31.3.2025 je výška stravného stanovená Opatrením Ministerstva práce, sociálnych vecí a rodiny SR č. S účinnosťou od 1.4.2025 do 30.11.2025 je výška stravného stanovená Opatrením Ministerstva práce, sociálnych vecí a rodiny SR č. 39/20253 Z. z. S účinnosťou od 1.12.2025 je výška stravného stanovená Opatrením Ministerstva práce, sociálnych vecí a rodiny SR č.

Pri niektorých zahraničných cestách sa môže stať, že navštívite viac krajín. V takomto prípade dostávate diétu podľa toho, v ktorej krajine sa zdržíte najdlhšie. Aj tu sa každý deň započíta individuálne. Je možné, že jeden deň dostanete cestovnú náhradu za Česko a ďalšiu napríklad za Nemecko. Ak navštívite veľa krajín, radšej si jednotlivé dni zapisujte. Pre určenie výšky stravného je rozhodujúca mena krajiny, v ktorej zamestnanec v daný deň strávil najviac času. Ak je pre zamestnanca výhodnejšia iná mena, môže byť stravné poskytnuté v takej mene. Ak je zamestnancovi počas zahraničnej pracovnej cesty poskytnutá strava len čiastočne, stravné sa primerane zníži.

Príklad výpočtu stravného

Manažérka Irena išla na zahraničnú pracovnú cestu do Rakúska. Za 1. deň strávený v zahraničí (17 hodín) má nárok na 100 % základnej sadzby. Za 2. deň (12 hodín) má nárok na 50 % základnej sadzby.

Vreckové pri zahraničnej pracovnej ceste

Zamestnancovi môže zamestnávateľ poskytnúť pri zahraničnej pracovnej ceste popri náhrade preukázaných potrebných vedľajších výdavkov aj vreckové v eurách alebo v cudzej mene vo výške do 40 % stravného. Vreckové však po dobu dohodnutého prerušenia zahraničnej pracovnej cesty z dôvodov na strane zamestnanca zamestnancovi nepatrí.

Zamestnávateľ vyslal zamestnanca na zahraničnú pracovnú cestu do Nemecka, pričom mu poskytol aj vreckové vo výške 40 % zo stravného. Vreckové poskytnuté zamestnancovi pri zahraničnej pracovnej ceste vo výške do 40 % stravného je daňovým výdavkom, ale zároveň je aj pre zamestnanca príjmom zo závislej činnosti, ktorý sa zdaní v úhrne zdaniteľných príjmov v príslušnom kalendárnom mesiaci, nakoľko vreckové nie je cestovnou náhradou, na ktorú vzniká nárok podľa zákona o cestovných náhradách.

Ak zamestnávateľ poskytol zamestnancovi vreckové vo výške 60 % z nároku na stravné, daňovým výdavkom môže byť iba vreckové do sumy 40 % stravného. Suma nad 40 % poskytnutého vreckového bude nedaňovým výdavkom.

Paušalizácia cestovných náhrad

Zamestnávateľ môže vyplácať zamestnancovi paušálne cestovné náhrady za používanie jeho súkromného osobného motorového vozidla vypočítané podľa § 34 zákona o cestovných náhradách. Zamestnávateľ môže pristúpiť k paušalizácii náhrad v záujme zhospodárnenia a zníženia administratívnej náročnosti agendy v tejto oblasti. Paušalizácia nemôže obchádzať účel zákona o cestovných náhradách, napr. poskytovať cestovné náhrady zvýšené o cesty do zamestnania a pod. Paušalizovať náhrady je vhodné a účelné u tých zamestnancov, ktorým sú pravidelne určované porovnateľné podmienky pracovnej cesty. Takto vypočítané a vyplácané cestovné náhrady v súlade s ustanovením § 34 o cestovných náhradách sú aj daňovými výdavkami zamestnávateľa.