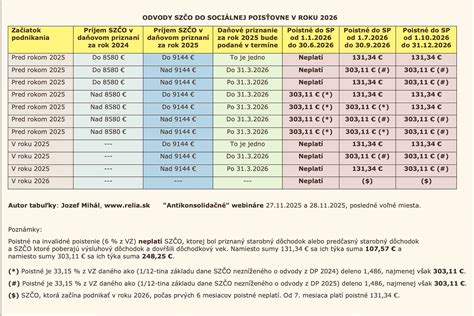

Živnostníci sú povinní platiť dane a odvody do Sociálnej a zdravotnej poisťovne. Výnimku nemajú ani dôchodcovia. Avšak pre dôchodcov - živnostníkov platia určité špecifiká, ktoré sa týkajú výšky odvodov a ich platenia.

Odvodová povinnosť a jej vznik

Odvodová povinnosť pre živnostníkov, vrátane dôchodcov, vzniká vždy od 1. júla alebo 1. októbra. Závisí to od termínu podania daňového priznania - buď v riadnom termíne do 30. marca, alebo v predĺženej lehote do 30. júna. Dôležité je tiež, či príjmy za predchádzajúci kalendárny rok presiahli zákonom stanovenú hranicu. Medzi povinnosti živnostníkov patrí aj podanie daňového priznania k dani z príjmov.

Odvody do Sociálnej poisťovne pre dôchodcov - SZČO

Ak dôchodca - SZČO musí platiť odvody do Sociálnej poisťovne, platí ich v nižšej sume ako SZČO, ktorá penziu nepoberá. Starobný dôchodca totiž v rámci odvodov neplatí poistné na invalidné poistenie vo výške 6 %. Do Sociálnej poisťovne odvádza odvody len vo výške 27,15 % z vymeriavacieho základu, nie vo výške 33,15 % z vymeriavacieho základu.

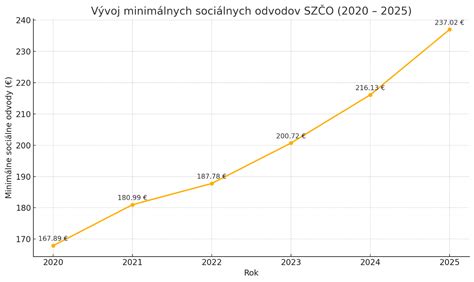

Zmeny v minimálnych a maximálnych vymeriavacích základoch od roku 2023

Pre SZČO a dobrovoľne poistené osoby platia od roku 2023 nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Minimálny vymeriavací základ, ktorý bol v súčasnosti 566,50 eura, sa zvýšil na 605,50 eura. Minimálne poistné pre SZČO tak bude predstavovať 200,72 eura.

Zmena minimálnych odvodov do zdravotnej poisťovne od 1.1.2024

Odvody do zdravotnej poisťovne pre dôchodcov - SZČO

Za poberateľov starobného dôchodku platí zdravotné poistenie štát. Ak takáto osoba podniká, dochádza k takzvanému súbehu platiteľov poistného - štát aj samotná SZČO. Minimálne odvody na zdravotné poistenie sú v súčasnosti 79,31 eura mesačne. Podnikatelia so zdravotným postihnutím platia 39,65 eura mesačne. Dôchodca - živnostník si môže určiť mesačné preddavky aj v nulovej výške.

Po vykonaní ročného zúčtovania zdravotného poistenia zdravotná poisťovňa oznámi dôchodcovi - živnostníkovi výšku preddavkov na zdravotné poistenie. Dôchodca - SZČO ich začne platiť od 1. januára nasledujúceho kalendárneho roka. Ich výška závisí od výšky vymeriavacieho základu dôchodcu. Ak preddavok nie je určený, vypočíta sa a zaplatí štandardne. Poistné zdravotnej poisťovni je potrebné vykazovať a odviesť do ôsmich pracovných dní. Výška preddavku sa vypočíta z príjmu v danom mesiaci príslušnou sadzbou poistného. Všeobecná zdravotná poisťovňa (VŠZP) potvrdzuje, že za poberateľov starobného dôchodku platí zdravotné poistenie štát.

Predčasný starobný dôchodok a práca

Od 1.1. je možné poberať predčasný starobný dôchodok a pracovať. V takom prípade odvody neodvádza a ani na poistenie v nezamestnanosti (1 %). Zamestnávateľ, ktorý zamestnáva predčasného starobného dôchodcu na základe pracovnej zmluvy, odvedie z jeho hrubej mzdy o 4 % menej, než za ostatných zamestnancov, konkrétne starobné poistenie (4 %) z vymeriavacieho základu, teda z hrubej mzdy. Tieto odvody odvádza zamestnávateľ. Pri práci na dohodu sú odvody celkom 21,20 % z dohodnutej odmeny.