Daňové priznanie máte vypracované a chystáte sa ho podať na príslušný daňový úrad? Predtým, ako tak urobíte, skontrolujte, či ste k nemu priložili všetky povinné prílohy. Kompletný prehľad nájdete v našom článku.

Povinné prílohy k daňovému priznaniu typu A (DPFOA)

Medzi povinné prílohy k daňovému priznaniu A patria:

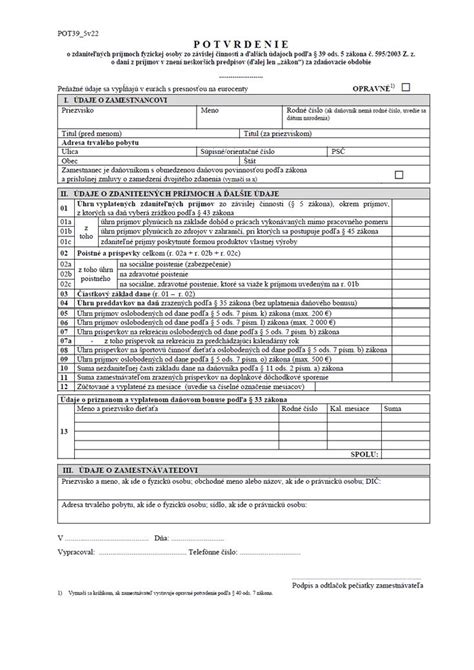

- Potvrdenia o všetkých zdaniteľných príjmoch zo závislej činnosti/zamestnania fyzickej osoby, plynúcich zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí a o zaplatenom poistnom (postačovať budú aj kópie).

- Ak si v daňovom priznaní uplatňujete daňový bonus na vyživované dieťa, je k daňovému priznaniu potrebné priložiť kópiu rodného listu, kópiu rozhodnutia o osvojení v prípade osvojenia dieťaťa a pod. Daňovník nie je povinný predkladať tieto podklady opakovane, ak už boli predložené a nenastala v nich žiadna zmena (prvýkrát platí pri podaní daňového priznania za zdaňovacie obdobie 2019).

- Potvrdenie o návšteve školy za príslušné školské obdobie (platí len pre dieťa študujúce v zahraničí, deti študujúce na Slovensku toto potvrdenie predkladať nemusia - prvýkrát platí pri podaní daňového priznania za zdaňovacie obdobie 2019).

- Pokiaľ si v daňovom priznaní uplatňujete daňový bonus na zaplatené úroky, povinnou prílohou daňového priznania je kópia potvrdenia vydaného veriteľom (bankou) o úveroch na bývanie a o zmene a doplnení niektorých zákonov.

- Ak ste splnili podmienky a chcete darovať 3 % z dane, je potrebné, aby ste k daňovému priznaniu priložili písomné potvrdenie o výkone dobrovoľníckej činnosti, a to počas najmenej 40 hodín v príslušnom zdaňovacom období.

Ďalšie prílohy k daňovému priznaniu

Medzi ďalšie prílohy daňového priznania môžeme zaradiť:

- Potvrdenie o výške priznaného dôchodku v danom zdaniteľnom období, a to v prípade, že daňovníkovi je v zdaňovacom období k 1. januáru priznaný dôchodok (výsluhový/starobný), alebo mu bol k 1. januáru priznaný spätne, a uplatňuje si nezdaniteľnú časť základu dane na daňovníka.

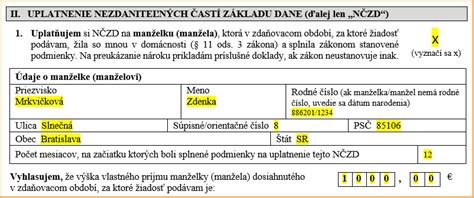

- Sobášny list, potvrdenie o zdaniteľných príjmoch manželky, ak bola v zdaňovacom období zamestnaná, potvrdenie o vyplatení dávok (Sociálna poisťovňa/Úrad práce), resp. potvrdenie o zaradení do evidencie uchádzačov o zamestnanie (Úrad práce, sociálnych vecí a rodiny), potvrdenie preukazujúce zdravotné postihnutie (napr. preukaz ZŤP), a to v závislosti od danej situácie. Tieto prílohy je potrebné doplniť v prípade, že si daňovník uplatňuje nezdaniteľnú časť základu dane na manželku.

- Potvrdenie o úhrade za poskytnuté kúpeľné procedúry, vrátane úhrady za stravu a ubytovanie súvisiace s kúpeľnou starostlivosťou, ako aj poplatok za parkovanie, a to v prípade uplatnenia nezdaniteľnej časti základu dane na kúpeľnú starostlivosť na seba, manželku a deti.

- Daňovník, ktorý si nezdaniteľnú časť základu dane, ktorou sú príspevky na doplnkové dôchodkové sporenie, uplatňuje prostredníctvom daňového priznania, nemá automaticky povinnosť priložiť k daňovému priznaniu doklad, ktorým by nárok na uplatnenie tejto nezdaniteľnej časti základu dane preukázal. Správca dane je oprávnený daňovníka na jeho preukázanie vyzvať.

- Potvrdenie o zaplatených preddavkoch podľa § 34 zákona o dani z príjmov, ak boli hradené.

Informácie o doplnkovom dôchodkovom sporení (III. pilier)

Ročné výpisy z osobného účtu a výkaz predpokladaných dôchodkových dávok (III. pilier) sú dôležitou súčasťou prehľadu o vašich úsporách. Súčasťou výpisu bude aj Informácia o dávkach z doplnkového dôchodkového sporenia. Výpisy aj informácie o dávkach nájdete aj na portáli WebKlient. Ak ste sa ešte neregistrovali do portálu WebKlient, môžete tak jednoducho urobiť prostredníctvom linku webklient.nn.sk/reg.

Potvrdenia na účely zníženia základu dane o zaplatené príspevky na doplnkové dôchodkové sporenie začneme odosielať od 15. 1. 2026.

Zasielanie ročných výpisov a informácií o dávkach

Na základe zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení v platnom znení je doplnková dôchodková spoločnosť povinná zaslať účastníkovi alebo poberateľovi dávky ročný výpis z osobného účtu k 31. decembru prostredníctvom bezplatného pasívneho elektronického prístupu k osobnému účtu účastníka, resp. poberateľa dávky. K výpisu bude priložená aj Informácia o dávkach.

Štruktúra výpisu a informácie o dávkach je upravená striktne Opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 206/2025 Z. z. predpokladanej dĺžky obdobia vyplácania dôchodkovej dávky alebo strednej dĺžky života v čase dovŕšenia predpokladaného dôchodkového veku podľa § 2 ods. Pri tvorbe výpisu, informácii o dávkach vrátane výpočtu prognóz dôchodkových dávok sa postupovalo v súlade s Opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 206/2025 Z. z., ktorým sa ustanovujú vzory výpisov z osobného účtu a výkazov v doplnkovom dôchodkovom sporení a informácia o dávkach z doplnkového dôchodkového sporenia.

DDS - Doplnkové dôchodkové sporenie, 3. pilier

Zmeny v legislatíve a zasielanie výpisov

Doplnková dôchodková spoločnosť je na základe znenia zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení v platnom znení účinného od 1.1.2024 povinná zaslať ročný výpis účastníkovi, resp. sprístupniť ho prostredníctvom bezplatného pasívneho elektronického prístupu k osobnému účtu účastníka, resp. poberateľa dávky. V súlade s uvedeným má doplnková dôchodková spoločnosť povinnosť zaslať účastníkovi, resp. poberateľovi výpis v listinnej podobe výlučne na žiadosť účastníka alebo poberateľa dávky prijatú po 31. 12. 2018.

Štruktúra výpisu je upravená striktne Opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 353/2023 Z. z. z 22. augusta 2023, ktorým sa mení a dopĺňa opatrenie Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 411/2019 Z. z. predpoklad, že v sporení bude účastník pokračovať do dôchodkového veku podľa zákona č. 461/2003 Z. z. Parametre na výpočet prognóz, okrem výšky odplát, nákladov a poplatkov, sú ustanovené Opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 353/2023 Z. z. z 22. augusta 2023, ktorým sa mení a dopĺňa opatrenie Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 411/2019 Z. z. Výpočty sú uvedené v sumách pred zdanením.

Uplatnenie nezdaniteľnej časti základu dane na DDS

Ak za zamestnanca príspevok na DDS odvádza zamestnávateľ, a zamestnanec v žiadosti o vykonanie ročného zúčtovania vyhlási, že spĺňa podmienky ustanovené v § 11 ods. 8 až 11 zákona č. 595/2003 Z. z. o dani z príjmov v platnom znení, potom zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať nárok na túto NČZD. T. j. zamestnanec nepotrebuje prekladať potvrdenie o výške zaplatených príspevkov.

Daňovník, ktorý si NČZD na zaplatené príspevky na DDS uplatňuje prostredníctvom daňového priznania, nemá automaticky povinnosť k daňovému priznaniu priložiť doklad, ktorým by nárok na uplatnenie tejto NČZD preukázal.

Čo ak ste podali daňové priznanie bez povinných príloh?

Už ste podali daňové priznanie a prišli ste na to, že niektoré prílohy vám chýbali, alebo si len nie ste istý/á? Nezúfajte, daňový úrad vám v prípade chýbajúcich príloh zašle výzvu, v ktorej definuje, čo vám chýba a v akej lehote je potrebné tieto prílohy/podklady doplniť. Ak sa však chcete tejto výzve vyhnúť, ušetriť si čas a starosti vyplývajúce z dodatočného doplňovania povinných príloh, pri najbližšom podávaní daňového priznania vám, veríme, pomôže náš zoznam.