Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí pilier, predstavuje dobrovoľnú formu dlhodobého sporenia, ktorá slúži na vytvorenie doplnkového zdroja príjmu v starobe. Je určené všetkým, ktorí sa nespoliehajú len na štátom vyplácaný dôchodok a chcú si zabezpečiť lepšiu finančnú budúcnosť.

Na Slovensku si do tretieho piliera dobrovoľne prispieva viac ako milión sporiteľov. Spoliehať sa len na dôchodok zo Sociálnej poisťovne je pri súčasnom nastavení dôchodkového systému na Slovensku riskantné, a tak sa na starobu musíme zabezpečiť aj inak.

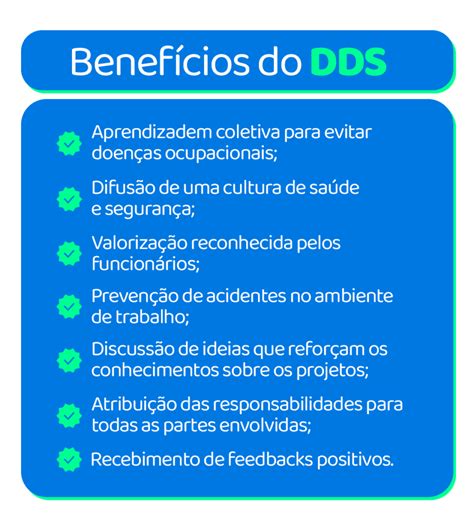

Výhody doplnkového dôchodkového poistenia

Hoci tretí pilier nedosahuje také výnosy ako priame investície cez podielové alebo ETF fondy, ponúka výrazné výhody:

- Daňová úľava: Každý rok je možné zo základu dane odpočítať až 180 eur, čo predstavuje úsporu 34,20 eur. V dlhodobom horizonte sporenia vďaka daňovej úľave je možné ušetriť rádovo aj niekoľko stoviek eur.

- Príspevky zamestnávateľa: Veľa firiem poskytuje príspevky do tretieho piliera ako benefit, čo je výhodné aj pre nich. Tieto príspevky sú tiež oslobodené od dane.

- Dobrovoľnosť a flexibilita: Účasť v treťom pilieri je dobrovoľná (s výnimkou určitých skupín zamestnancov) a umožňuje flexibilné nastavenie príspevkov a investičných stratégií.

Ako funguje daňová úľava?

Príspevky sporiteľa na doplnkové dôchodkové sporenie je možné odpočítať od základu dane vo výške, v akej boli v príslušnom zdaňovacom období preukázateľne zaplatené podľa zmluvy uzatvorenej o doplnkovom dôchodkovom sporení a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu.

Táto nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Daňovú úľavu si môže daňovník uplatniť v daňovom priznaní, resp. v ročnom zúčtovaní. Účastník, ktorý si nezdaniteľnú časť základu dane z DDS uplatňuje prostredníctvom daňového priznania, nemá povinnosť k daňovému priznaniu priložiť doklad, ktorým by nárok na uplatnenie tejto nezdaniteľnej časti základu dane preukázal.

Daňovník musí splniť nasledujúce podmienky pre uplatnenie daňovej úľavy:

- Príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte.

- Daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z.

Ak ste do 3. piliera vstúpili do 31. 12. 2013, na daňovú úľavu nemáte nárok a platia pre vás aj iné pravidlá pri nároku na doplnkový dôchodok. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluve, ktorým akceptujete podmienky platné od 1. 1. 2014.

DDS - Doplnkové dôchodkové sporenie, 3. pilier

Príspevky od zamestnávateľa

Zamestnávatelia môžu prispievať svojim zamestnancom do DDS, čo je pre obe strany výhodné. Príspevky zamestnávateľa sú pre zamestnanca oslobodené od dane z príjmov a zamestnávateľ si ich môže uplatniť ako daňovo uznateľný náklad.

Výšku príspevku určujú zamestnávatelia v kolektívnej zmluve a často ide o konkrétne percento zo mzdy zamestnanca. Niektoré firmy povedia, koľko eur si má sporiť zamestnanec, aby mal nárok na príspevok aj od zamestnávateľa. Napríklad, ak si budete posielať do 3. piliera 15 eur, zamestnávateľ vám pridá ďalších 20 eur. Výška príspevku je na dohode medzi zamestnancom a zamestnávateľom.

Existuje niekoľko modelov príspevkovej politiky zamestnávateľa:

- Jednotná suma príspevku pre všetkých zamestnancov: Administratívne najmenej náročný model.

- Jednotná suma príspevku percentom z vyplatenej mzdy: Výhodou je priama previazanosť úspor a tým aj budúcich dávok na reálny príjem konkrétneho zamestnanca ako aj prirodzená valorizácia.

- Výška príspevku sa zvyšuje s vekom zamestnanca: Tento model využívajú najmä zamestnávatelia, ktorí majú záujem umožniť starším zamestnancom dynamickejšiu tvorbu ich dôchodkových úspor.

- Individuálne určená výška príspevkov: Ide o komplikovaný model, ktorý je možné aplikovať v menších kolektívoch. Zamestnávateľ uplatňuje príspevkovú politiku ako „pohyblivú zložku mzdy“. Výška príspevku sa napríklad môže zvýšiť na obdobie nárazového zaťaženia zamestnancov alebo ako špeciálny bonus pri náročných úlohách.

- Povinné príspevky pre zamestnancov vykonávajúcich rizikové práce: Ide o osobitný prístup, ku ktorému je zamestnávateľ povinný pristúpiť, ak zamestnáva zamestnancov, ktorí vykonávajú práce označené príslušným úradom na ochranu verejného zdravia do kategórie III. a IV. Zamestnanec má právo túto povinnosť zamestnávateľa využiť.

Uvedené modely sú čiastočne zovšeobecnené. Podstatné je, aby zamestnávateľ vedel využiť možnosti nastavenia príspevkovej politiky.

Zamestnávateľ je povinný uzatvoriť zamestnávateľskú zmluvu do 30 dní odo dňa, keď zamestnanec začal vykonávať prácu podľa § 2 ods. 2 písm. b) zákona. Zamestnanec, ktorý vykonáva prácu podľa § 2 ods. 2 písm. b), je povinný uzatvoriť do 30 dní od začatia výkonu tejto práce účastnícku zmluvu. Ak zanikne účastnícka zmluva zamestnanca vykonávajúceho prácu podľa § 2 ods. 2 písm. b), zamestnávateľ za zamestnanca, ktorý je účastníkom podľa § 5 ods. 1 písm. b) zákona o doplnkovom dôchodkovom sporení, platí príspevky od prvého dňa výkonu práce.

Ako skontrolovať výpis z 3. piliera?

Ak si prispievate do tretieho piliera, z doplnkovej dôchodkovej spoločnosti (DDS) vám chodí každý rok výpis z vášho sporiaceho účtu. Ak máte zmluvu uzavretú po roku 2014, DDS vám posiela aj potvrdenie o zaplatených príspevkoch, ktoré doložíte k daňovému priznaniu.

Základný prehľad obsahuje údaje o tom, koľko ste mali v 3. pilieri nasporených prostriedkov k 1. 1. 2023, koľko vám pribudlo v priebehu roka a aká je vaša nasporená suma k 31. 12. 2023.

Vo výpise si posvieťte najmä na fondy, do ktorých DDS investuje vaše príspevky. Rovnako ako v 2. pilieri, aj v 3. pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový. Tak ako môžete zmeniť samotnú DDS-ku, môžete vo svojej zmluve 3. piliera raz za rok zmeniť aj nastavenie svojich fondov.

V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze.

Vyplácanie dávok z doplnkového dôchodkového sporenia

Doplnková dôchodková spoločnosť je povinná vyplatiť dočasný doplnkový starobný dôchodok, dočasný doplnkový výsluhový dôchodok, jednorazové vyrovnanie a predčasný výber, ak o ne účastník požiada po splnení podmienok na ich vyplácanie ustanovených zákonom.

Doplnková dôchodková spoločnosť je povinná previesť do poisťovne, ktorú si zvolí účastník, sumu zodpovedajúcu aktuálnej hodnote osobného účtu účastníka ku dňu predchádzajúcemu dňu prevodu tejto sumy do poisťovne. Táto suma sa znižuje o sumu vyplateného jednorazového vyrovnania, ak účastník žiada o jednorazové vyrovnanie.

Poisťovňa vypláca doživotný doplnkový starobný dôchodok a doživotný doplnkový výsluhový dôchodok po splnení podmienok na ich vyplácanie ustanovených týmto zákonom, a to na základe poistnej zmluvy uzatvorenej medzi poisťovňou a účastníkom.

Účastníkovi, ktorý nesplnil podmienky na vyplácanie dávok uvedených v § 15 písm. a) a b) a požiada o predčasný výber, vyplatí sa suma zodpovedajúca súčinu aktuálnej hodnoty doplnkovej dôchodkovej jednotky zo dňa predchádzajúceho dňu určenému v žiadosti o vyplatenie predčasného výberu a počtu všetkých doplnkových dôchodkových jednotiek z príspevkov zaplatených účastníkom alebo ním určená časť tejto sumy. Prvýkrát môže byť predčasný výber vyplatený najskôr po uplynutí desiatich rokov odo dňa uzatvorenia prvej účastníckej zmluvy, na základe ktorej boli zaplatené príspevky, ktoré sú súčasťou majetku, z ktorého sa má predčasný výber vyplatiť. Takýmto výberom vaša zmluva doplnkového dôchodkového sporenia nezaniká a pokračuje ďalej.

Dávka sa vypláca aj do cudziny.

Doplnková dôchodková spoločnosť (DDS)

Doplnková dôchodková spoločnosť (DDS) je inštitúcia, ktorá spravuje doplnkové dôchodkové sporenie. Jej obchodné meno musí okrem náležitostí podľa Obchodného zákonníka obsahovať označenie „doplnková dôchodková spoločnosť“ alebo skrátené označenie „d.d.s.“.

DDS je povinná zaviesť účinný systém organizácie a riadenia primeraný jej veľkosti, vnútornej organizácii a povahe, rozsahu a zložitosti jej činností. Tento systém zahŕňa primeranú a transparentnú organizačnú štruktúru s jednoznačným oddelením zodpovedností, ako aj účinný systém zabezpečujúci výmenu informácií. DDS nesmie vykonávať inú činnosť, ako je činnosť podľa zákona o doplnkovom dôchodkovom sporení.

Základné imanie doplnkovej dôchodkovej spoločnosti je najmenej 1 650 000 eur alebo ich ekvivalent v cudzej mene a musí byť splatené pred podaním žiadosti o udelenie povolenia. Národná banka Slovenska udeľuje povolenie na vznik a činnosť doplnkovej dôchodkovej spoločnosti, ktoré sa udeľuje na neurčitý čas a nemožno ho previesť na inú osobu ani neprechádza na právneho nástupcu.

DDS je povinná prijať vnútorné predpisy na zabezpečenie plnenia pravidiel obozretného podnikania a pravidiel činnosti a na zabezpečenie vykonávania doplnkového dôchodkového sporenia tak, aby zabezpečovali riadny a bezpečný výkon jej činnosti a umožnili riadne nakladanie s majetkom v doplnkových dôchodkových fondoch v prospech a v záujme účastníkov a poberateľov dávok. DDS preskúma a upraví vnútorné predpisy v súvislosti s každou podstatnou zmenou, najmenej raz za tri roky.

tags: #danovo #uznatelne #doplnkove #dochodkove #poistenie