V živote rodičov nastáva obdobie, kedy sa popri starostlivosti o dieťa objavujú otázky týkajúce sa financií a daňových povinností. Jednou z takýchto oblastí je aj vzťah medzi poberaním materského či rodičovského príspevku a povinnosťou podať daňové priznanie. Hoci sa na prvý pohľad môže zdať táto téma zložitá, slovenský daňový systém má na túto oblasť pomerne jasne stanovené pravidlá, ktoré je dôležité poznať.

Materské a rodičovský príspevok: Dávky oslobodené od dane

Základným a kľúčovým faktom je, že materské a rodičovský príspevok sú v Slovenskej republike považované za príjmy oslobodené od dane z príjmov. To znamená, že tieto dávky sa nezapočítavajú do celkového zdaniteľného príjmu fyzickej osoby. V zmysle § 9 ods. 2 písm. b) zákona č. 595/2003 Z.z. o dani z príjmov sú tieto príspevky a dávky od dane oslobodené a neuvádzajú sa ani do daňového priznania. To platí pre peňažnú pomoc v materstve vyplácanú prvých 28 týždňov a následne pre rodičovský príspevok až do troch rokov veku dieťaťa. Prídavky a príspevky na dieťa sú od dane oslobodené. Rovnako sú na tom aj nemocenské dávky, do ktorých patria nemocenské, ošetrovné, vyrovnávacia dávka a materská.

Kedy vzniká povinnosť podať daňové priznanie?

Napriek tomu, že materské a rodičovský príspevok sú od dane oslobodené, rodičia sa môžu stretnúť s povinnosťou podať daňové priznanie vtedy, ak v danom zdaňovacom období získali aj iné zdaniteľné príjmy. Tieto príjmy môžu pochádzať z rôznych zdrojov a ich súčet potom rozhoduje o tom, či je podanie daňového priznania nevyhnutné. Povinnosť podať daňové priznanie k dani z príjmov má každý daňovník, ak v priebehu roka dosiahol celkové zdaniteľné príjmy presahujúce zákonom stanovenú sumu. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený.

Pre rok 2025 platí, že nezdaniteľná časť základu dane na daňovníka je vo výške 5 753,79 €. Povinnosť podať daňové priznanie vzniká, ak zdaniteľné príjmy presiahnu polovicu tejto sumy, teda 2 876,90 €. Materské a rodičovský príspevok sa do tejto sumy nezapočítavajú, pretože sú od dane oslobodené.

Typy zdaniteľných príjmov:

- Príjmy zo závislej činnosti (mzda): Ak rodič pracoval časť roka pred nástupom na materskú dovolenku a jeho celkové príjmy zo zamestnania za daný rok presiahli limit 2 876,90 €, vzniká mu povinnosť podať daňové priznanie. Zamestnávateľ vám po skončení pracovného pomeru vystaví potvrdenie o zdaniteľných príjmoch. Ak suma na potvrdení prekročí limit, daňové priznanie typ A treba podať, hoci samotná dávka ho neovplyvní. Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A.

- Príjmy z podnikania alebo inej samostatnej zárobkovej činnosti: Ak rodič počas materskej dovolenky nadviaže podnikaním, hoci len predajom handmade výrobkov cez online bazár, vzniká nový zdroj príjmu podľa § 6 zákona o dani z príjmov. V takom prípade materská dávka a daňové priznanie znamenajú, že podávate formulár typ B. Príjmy z podnikania znížite o paušálne 60 % výdavky alebo reálne náklady, a až potom skúmate limit 2 876,90 €.

- Príjmy z prenájmu: Príjmy z prenájmu nehnuteľností sú tiež zdaniteľným príjmom. Ak tieto príjmy spolu s príjmami zo zamestnania presiahnu stanovený limit, je potrebné podať daňové priznanie.

- Príležitostné príjmy: Sem patria napríklad príjmy z predaja vlastných výrobkov, príjmy z autorskej činnosti, či príjmy z predaja nehnuteľnosti. Všetky tieto sumy sa spočítavajú. Po prekročení limitu 2 876,90 € nestačí ročné zúčtovanie; musíte vyplniť priznanie typ B.

Kedy je pre rodiča na MD a RD výhodné podať daňové priznanie?

Ak daňovník bol časť roka na MD alebo RD a dosiahol v roku 2013 aj príjmy zo závislej činnosti v SR nižšie ako 1 867,97 € a z týchto príjmov mu zamestnávateľ zrážal preddavky na daň z príjmu. Nie je povinný podať daňové priznanie, no môže ho podať dobrovoľne. Na základe zrazených preddavkov na daň z príjmu mu vznikne daňový preplatok, ktorý mu správca dane vráti na základe žiadosti o vrátenie daňového preplatku. Žiadosť je súčasťou daňového priznania. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 €. Ak tento daňový preplatok je menší ako 5 €, nevzniká nárok na jeho vrátenie. Ak daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Dobrovoľné priznanie sa oplatí rodičom, ktorým zamestnávateľ zrazil daň, ale vzhľadom na kratší úväzok pred materskou im vznikne preplatok. Finančná správa vráti preplatok do 40 dní od lehoty podania.

Ako vyplniť daňové priznanie?

Ročné zúčtovanie dane vs. Daňové priznanie

Pre zamestnancov platí, že ak počas roka pracovali, môžu požiadať zamestnávateľa o ročné zúčtovanie dane. Musia však splniť podmienku, že od 1. januára do 31. decembra 2025 poberali príjmy iba zo závislej činnosti a k 15. februáru 2026 doručia zamestnávateľovi všetky potrebné potvrdenia o príjmoch. Ak ste prišli o prácu v priebehu roka, no ešte pár mesiacov ste poberali mzdu, materská dávka a daňové priznanie sa vám určite spoja do jedného procesu. Zamestnávateľ vám po skončení pracovného pomeru vystaví potvrdenie o zdaniteľných príjmoch. Ak suma na potvrdení prekročí limit 2 876,90 €, daňové priznanie typ A treba podať, hoci samotná dávka ho neovplyvní.

Ak ste mali kombináciu mzdy, prenájmu a príležitostného príjmu z predaja vlastných výrobkov, všetky tieto sumy sa spočítavajú. Po prekročení 2 876,90 € nestačí ročné zúčtovanie; musíte vyplniť priznanie typ B. V praxi to znamená zohnať potvrdenia od zamestnávateľa, evidenciu príjmov z prenájmu a faktúry či bločky k predávaným výrobkom.

Ako má rodič na MD, RD postupovať pri podávaní daňového priznania

- AK MÁ PRÍJEM IBA ZO ZÁVISLEJ ČINNOSTI (zo zamestnania - pracovná zmluva, dohoda) podá daňové priznanie typu A (ak do 17. februára 2014 písomne nepožiadal svojho zamestnávateľa o vykonanie ročného zúčtovania).

- AK MÁ INÉ DRUHY PRÍJMOV (napr. príjem z prenájmu nehnuteľností, príjem z nepeňažnej výhry, príjem z predaja nehnuteľnosti, živnosť atď.), podá daňové priznanie typu B.

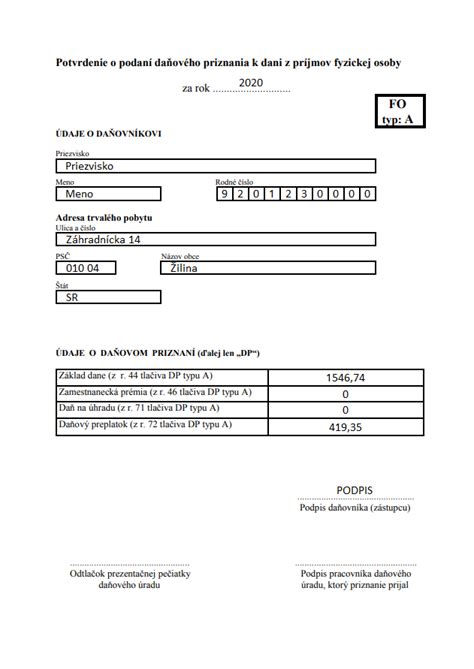

Príklad vyplnenia daňového priznania typu A

Beáta Nováková pracovala od 1. 1. 2013 do 10. 5. 2013 na základe pracovnej zmluvy. Od 11. 5. 2013 nastúpila na materskú dovolenku. Dňa 3. 7. 2013 sa jej narodila dcéra Kristína. Do novembra poberala materské dávky a v decembri rodičovský príspevok. V roku 2013 dosiahla príjmy zo závislej činnosti vo výške 4 050 €, čo je suma vyššia ako 1 867,97 €, preto má povinnosť podať daňové priznanie. Svojho zamestnávateľa nepožiadala do 17. 2. 2014 o vykonanie ročného zúčtovanie dane. Keďže všetky príjmy dosiahla zo závislej činnosti, bude vypĺňať daňové priznanie fyzickej osoby - typ A.

Informácie o daňovníkovi:

| Položka | Údaj |

|---|---|

| Meno a priezvisko | Beáta Nováková |

| Rodné číslo | 855303/433 |

| Trvalé bydlisko | Štefanovičova 6, Bratislava |

| Meno dieťaťa | Kristína Nováková |

| Rodné číslo dieťaťa | 135703/0014 |

| Príjem zo závislej činnosti | 4 050 € |

| Preddavok na daň z príjmu | 449,35 € |

| Výdavky na sociálne poistenie | 389,92 € |

| Preddavky na zdravotné poistenie | 171,20 € |

| Úhrn poplatkov na poistné | 561,12 € |

Postup vyplnenia priznania typ A:

- I. ODDIEL - ÚDAJE O DAŇOVNÍKOVI: Riadok č. 01 - uvedie svoje rodné číslo. Riadky č. 03 až 10 vyplní daňovník podľa predtlače.

- II. ODDIEL - ÚDAJE O ZÁKONNOM ZÁSTUPCOVI, DEDIČOVI ALEBO ZÁSTUPCOVI: Nevypĺňa.

- III. ODDIEL - ÚDAJE NA UPLATNENIE ZNÍŽENIA ZÁKLADU DANE: Nevypĺňa.

- IV. ODDIEL - ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU: Riadok 30 - uvedie meno, priezvisko, rodné číslo dieťaťa a počet mesiacov, za ktoré uplatňuje daňový bonus, t. j. mesiace 7 - 12.

- V. ODDIEL - VÝPOČET ZÁKLADU DANE Z PRÍJMOV ZO ZÁVISLEJ ČINNOSTI:

- Riadok č. 32 - vyplnia sa podľa údajov uvedených v potvrdení o všetkých príjmoch zo závislej činnosti, t. j. 4 050 €.

- Riadok č. 32a - nevyplní, lebo nemal príjmy na základe dohôd o prácach vykonávaných mimo pracovného pomeru.

- Riadok č. 33 - poistné preukázateľne zaplatené, t. j. 561,12 €.

- Riadok 33a - vyplní sumu 389,92 €, poistné sociálne poistenie.

- Riadok 33b - vyplní sumu 171,20 €, poistné na zdravotné poistenie.

- Riadok č. 34 - rozdiel riadkov 32 - 33 = 3 488,88 €.

- VI. ODDIEL - VÝPOČET DANE:

- Riadok č. 36 - vypočíta sa základ dane ako súčet riadkov 34 a 35 = 3 488,88 €.

- Riadok č. 37 - uvádza sa suma nezdaniteľnej časti základu dane na daňovníka, ktorá sa môže vypočítať v XII. oddiele priznania typ A. Daňovníčka má nárok na uplatnenie nezdaniteľnej časti základu dane vo výške 3 735,94 €.

- Riadok č. 40 - 3 735,94 €.

- Riadok č. 41 - vypočítaná suma základu dane z r. 36 je nižšia ako nezdaniteľná časť základu dane z r. 40, preto píšeme 0 €.

- Riadok č. 42 - daň sa vypočíta zo základu dane uvedeného na riadku č. 41, a to sadzbou dane 19 %, vypočítaná suma dane sa zaokrúhli na eurocenty nadol. T. j. 19 % z 0 € = 0 €.

- Riadok 55 - uvádzame 0 €.

- Riadok 56 - uvádzame nárok na daňový bonus za mesiace 7 až 12, t. j. 6 x 21,41 = 128,46 €.

- Riadok 57 - uvádzame 0 €.

- Riadok 59 - uvádzame 128,46 €.

- Riadok 60 - uvádzame sumu daňového bonusu na poukázanie správcom dane, t. j. 128,46 €.

- Riadok 63 - uvádzame 449,35 € (zaplatená suma preddavkov na daň z príjmu).

- Riadok 65 - uvádzame preplatok na dani vo výške 449,35 €.

- VII. ODDIEL - ROZDIELY Z DODATOČNÉHO DAŇOVÉHO PRIZNANIA: Riadky č. 66 až 73 - nevypĺňa, lebo nepodáva dodatočné daňové priznanie.

- VIII. ODDIEL - VYHLÁSENIE O POUKÁZANÍ PODIELU ZAPLATENEJ DANE (2% alebo 3 %): Nevypĺňa.

- IX. ODDIEL - MIESTO NA OSOBITNÉ ZÁZNAMY DAŇOVNÍKA: Nevypĺňa.

- X. ODDIEL - ÚDAJE O DAŇOVNÍKOVI S OBMEDZENOU DAŇOVOU POVINNOSŤOU: Riadok 78 - uvedie počet príloh 2: potvrdenie o zdaniteľnej mzde a zrazených preddavkoch na zdanenie príjmov fyzickej osoby zo závislej činnosti, rodný list dieťaťa. Na strane 6 sa daňovníčka podpíše a uvedie dátum.

- XI. ODDIEL - ŽIADOSŤ O VYPLATENIE DAŇOVÉHO BONUSU O VRÁTENIE DAŇOVÉHO PREPLATKU A VYPLATENIE ZAMESTNANECKEJ PRÉMIE: Zaškrtne, že žiada o vyplatenie daňového bonusu a o vrátenie daňového preplatku a uvedie spôsob, či majú byť peniaze zaslané poštovou poukážkou alebo na účet. V prípade zaslania na účet vyplní údaje o bankovom účte.

- XII. ODDIEL - POMOCNÉ VÝPOČTY: Nevypĺňa.

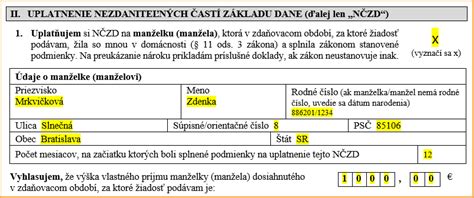

Uplatnenie nezdaniteľnej časti základu dane na manželku

Nezdaniteľná časť základu dane na manželku môže výrazne znížiť základ dane daňovníka, ktorý podáva daňové priznanie. Na daniach môže ušetriť stovky eur. Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky.

Do vlastných príjmov manželky (manžela) sa započítava akýkoľvek príjem, aj keď je od dane z príjmov oslobodený, napríklad: materská, príjmy z podnikania, príjmy zo zamestnania, príjmy z predaja v majetku, nemocenské, ošetrovné, podpora v nezamestnanosti, výhry, dary, dedičstvo, príjmy z prenájmu, všetky typy dôchodkov. Naopak rodičovská dovolenka sa do vlastného príjmu nezapočítava. Nezahŕňa sa do neho ani zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky a študentské štipendium. Môže sa stať, že pokiaľ budete na materskej dovolenke, váš manžel si nezdaniteľnú časť nebude môcť uplatniť.

Príklady uplatnenia nezdaniteľnej časti základu dane na manželku:

Príklad 1: Anna na materskej, potom rodičovský príspevok

Anna je zamestnancom a v januári 2020 nastúpila na materskú dovolenku a poberala materské vo výške 200 € mesačne. Následne po 34 týždňoch (od augusta 2020) začala poberať rodičovský príspevok a prídavky na dieťa. Manžel Jozef si na ňu môže uplatniť daňové zvýhodnenie, keďže spĺňa podmienku, že sa stará o dieťa do 3 rokov. Základ dane Jozefa je 10 000 € (pred uplatnením akýchkoľvek daňových zvýhodnení).

Riešenie: Anna od januára 2020 poberala 34 týždňov materské. Materské je náhrada príjmu, ktorý poberala v zamestnaní, a je od dane oslobodený. Avšak tento príjem sa započítava medzi príjmy manželky, keď si na ňu chce daňové zvýhodnenie uplatniť manžel Jozef. Až keď prestane poberať materské a prejde na rodičovský príspevok, bude pre potreby daňového zvýhodnenia na manželku bez príjmu (od septembra 2020), keďže rodičovský príspevok je štátna sociálna dávka a do posudzovania príjmu manželky sa nezapočítava. Za obdobie, kedy poberala len rodičovský príspevok a prídavok na dieťa, bude manžel uvádzať nulové príjmy manželky. Jozef v aplikácii uvedie manželku v kroku 3 a do vlastného príjmu manželky uvedie výšku materského 200 x 8 = 1 600 €, ktoré poberala Anna počas materskej dovolenky. Rodičovský príspevok neuvedie. Vlastný príjem manželky zadá za 8 mesiacov. Jozefovi vznikne nárok na odpočet nezdaniteľnej časti základu dane na manželku vo výške 1 623.90 €. Jozef si uplatní odpočet: na seba vo výške 4 414,20 € a na manželku vo výške 1 623.90 €. Základ dane tak zníži o 6 038.10 €. Z pôvodného základu dane 10 000 € bude zdaniteľných 3 961.90 €.

Príklad 2: Eva na rodičovskej dovolenke

Eva je zamestnancom a v januári 2020 nastúpila na rodičovskú dovolenku. Manžel Adam si na ňu môže uplatniť daňové zvýhodnenie, keďže spĺňa podmienku, že sa stará o dieťa do 3 rokov. Základ dane Adama je 10 000 € (pred uplatnením akýchkoľvek daňových zvýhodnení).

Riešenie: Eva od januára 2020 poberala rodičovský príspevok, ktorý sa nezapočítava do vlastného príjmu manželky, pretože rodičovský príspevok je štátna sociálna dávka. Pre potreby daňového zvýhodnenia na manželku je Eva bez príjmu. Za obdobie, kedy poberala len rodičovský príspevok, bude manžel uvádzať nulové príjmy manželky. Adam v aplikácii uvedie manželku v kroku 3 a do vlastného príjmu manželky uvedie výšku vlastného príjmu manželky 0 € za 12 mesiacov. Adamovi vznikne nárok na odpočet nezdaniteľnej časti základu dane na manželku vo výške 4 035.84 €. Adam si uplatní odpočet: na seba vo výške 4 414,20 € a na manželku vo výške 4 035.84 €. Základ dane tak zníži o 8 450.04 €. Z pôvodného základu dane 10 000 € bude zdaniteľných 1 549.96 €.

Príklad 3: Zuzana na materskej dovolenke s predchádzajúcim zamestnaním

Zuzana je zamestnancom s hrubým príjmom 700 € mesačne, v októbri 2020 nastúpila na materskú dovolenku a poberala materské vo výške 200 € mesačne. Manžel Ján si na ňu môže uplatniť daňové zvýhodnenie, keďže spĺňa podmienku, že sa stará o dieťa do 3 rokov. Základ dane Jána je 10 000 € (pred uplatnením akýchkoľvek daňových zvýhodnení).

Riešenie: Zuzana od októbra 2020 poberala materské. Materské nie je štátna sociálna dávka, ale je to náhrada príjmu, ktorý poberala v zamestnaní. Materské je pritom príjem, ktorý je od dane oslobodený a nemusí ho uvádzať vo svojom vlastnom daňovom priznaní. Keby si daňové priznanie podávala sama, materské do príjmu nezapočíta. Avšak tento príjem sa započítava medzi príjmy manželky, keď si na ňu chce daňové zvýhodnenie uplatniť manžel Ján. Ján v aplikácii uvedie manželku v kroku 3 a do vlastného príjmu manželky uvedie výšku materského (700 x 9) + (200 x 3) = 6 900 €, ktoré poberala Zuzana počas trvania pracovného pomeru a materskej dovolenky. Vlastný príjem manželky zadá za 12 mesiacov. Keďže Zuzana presiahla limit pre priznanie nároku na nezdaniteľnú časť základu dane na manželku, manželovi Jánovi nevznikne nárok na odpočet na manželku. Ján si uplatní odpočet: na seba vo výške 4 414,20 € a na manželku vo výške 0 €. Základ dane tak zníži o 4 414.20 €.

Potrebné dokumenty a lehota na podanie

Na podanie daňového priznania budete potrebovať:

- Potvrdenie o zdaniteľných príjmoch zo zamestnania.

- V prípade podnikania: evidenciu príjmov a výdavkov, faktúry, bločky.

- V prípade príjmov z prenájmu: doklady o príjmoch a súvisiacich výdavkoch.

- Rodný list dieťaťa (pre uplatnenie daňového bonusu).

- Rozhodnutie Sociálnej poisťovne o poberaní materského (niekedy vyžadované zamestnávateľom pri ročnom zúčtovaní).

Lehota na podanie daňového priznania za rok 2025 uplynie štandardne 31. marca 2026. Rodičia na materskej môžu lehotu predĺžiť o tri mesiace oznámením správcovi dane, ak súčasťou príjmov sú aj príjmy zo zahraničia, predĺženie môže byť až na šesť mesiacov. Chyby pri vypĺňaní priznania vznikajú najčastejšie pre nesprávne uvedenú výšku nezdaniteľnej časti alebo zabudnuté prílohy k žiadosti o daňový bonus. Ak si nie ste istí, oplatí sa využiť elektronický formulár portálu Finančnej správy, ktorý kontroluje logické súvislosti.

tags: #rodicovsky #prispevok #prijem #do #danoveho #priznania