Ročné vysporiadanie dane sa môže na prvý pohľad zdať ako strašiak. Každý zamestnanec má povinnosť po skončení roka vysporiadať svoje celoročné príjmy. Ročné zúčtovanie dane predstavuje vyúčtovanie daňovej povinnosti zamestnanca za predchádzajúci rok. Zamestnávatelia sú povinní toto zúčtovanie vykonať na žiadosť zamestnanca (súčasného, bývalého zamestnanca i brigádnika), čo zabezpečí, že zamestnanec nemá nedoplatky alebo preplatky na dani. Pozor však, o ročné zúčtovanie dane vie zažiadať zamestnanec len z príjmov zo závislej činnosti - zamestnania. Pokiaľ zamestnanec bol časť roka ako SZČO alebo má iné zdaniteľné príjmy - napr. príjmy zo živnosti, z prenájmu alebo z predaja nehnuteľnosti, príjmy z kapitálového majetku a pod., je povinný podať si daňové priznanie samostatne. V takomto prípade nie je možné požiadať zamestnávateľa o vykonanie ročného zúčtovania dane.

Kedy a ako požiadať o ročné zúčtovanie dane?

Zamestnanec má dve možnosti, ako si vysporiadať svoje daňové povinnosti po skončení roka: buď si podá daňové priznanie sám, a to najneskôr do 31. 3., alebo požiada zamestnávateľa o vykonanie ročného zúčtovania dane (RZD), čo musí stihnúť do 16. 2. Jeho aktuálny vzor zverejňuje Finančná správa Slovenskej republiky.

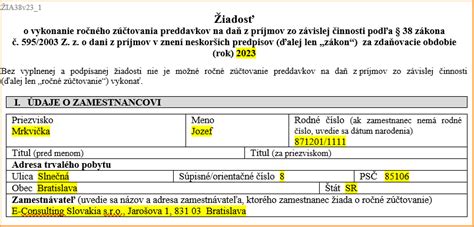

Každý zamestnanec, ktorý chce, aby jeho ročné zúčtovanie dane vykonal zamestnávateľ, musí podať žiadosť na ročné zúčtovanie dane. Na tento účel sa používa špeciálne tlačivo „Žiadosť o ročné zúčtovanie dane“, ktoré vám vie dať zamestnávateľ sám alebo ho nájdete na stránke Finančnej správy SR. Vyplnenú žiadosť je potrebné doručiť zamestnávateľovi najneskôr do 16. februára nasledujúceho roka. V roku 2025 to bude do 17. februára. Lehota na podanie žiadosti o vykonanie ročného zúčtovania za rok 2023 je najneskôr 15. februára 2024. Spolu s písomnou žiadosťou musí predložiť všetky požadované doklady.

Zamestnanci, ktorí mali v roku 2025 príjmy zo závislej činnosti od viacerých zamestnávateľov, sú povinní zamestnávateľovi, u ktorého žiada o vykonanie ročného zúčtovania dane, predložiť aj Potvrdenie o výške zdaniteľných príjmov fyzickej osoby zo závislej činnosti a ďalších údajoch od všetkých jeho ostatných zamestnávateľov. Tieto potvrdenia od predchádzajúcich zamestnávateľov je potrebné doručiť najneskôr do 5. februára 2026.

Ak zamestnanec nepredloží potrebné doklady spolu so žiadosťou najneskôr do 16. 2., zamestnávateľ mu ročné zúčtovanie dane nevykoná, a to ani v prípade, že bola samotná žiadosť doručená v zákonom stanovenej lehote. V takom prípade je zamestnávateľ povinný vystaviť potvrdenie o zdaniteľných príjmoch a zrazených preddavkoch a doručiť ho zamestnancovi. Ten je potom povinný vysporiadať si daňovú povinnosť sám prostredníctvom daňového priznania.

Zamestnávateľ je povinný vykonať ročné zúčtovanie dane za rok 2025 najneskôr do 31. 3. 2026.

Možnosti zníženia základu dane

Zamestnanec má možnosť legálne si znížiť svoj základ dane prostredníctvom nezdaniteľných častí základu dane (NČZD). Každý daňovník má nárok na uplatnenie NČZD na daňovníka najviac do výšky 5 753,79 eura. Ak je zamestnanec poberateľ dôchodku k 1. 1. 2025 a skôr, označí túto skutočnosť na prvej strane Žiadosti o vykonanie RZD a v časti II. bod 2. Zároveň vyplní úhrnnú sumu dôchodku. Výšku svojho dôchodku musí zamestnanec doložiť buď posledným rozhodnutím o priznaní dôchodku alebo dokladom o ročnom úhrne vyplateného dôchodku. Ak zamestnanec splní všetky zákonom stanovené podmienky, môže si znížiť základ dane až o 5 260,61 eur. Zamestnanec musí o uplatnenie tejto NČZD požiadať v II. časti tlačiva Žiadosť o vykonanie RZD v bode 1 žiadosti.

Ďalšou možnosťou ako si môže zamestnanec znížiť základ dane je NČZD na doplnkové dôchodkové sporenie (ďalej DDS) a celoeurópsky osobný dôchodkový produkt (ďalej CODP). Vďaka nej si môže znížiť základ dane až o 180 eur ročne. Uplatniť sa môže po splnení všetkých podmienok iba ročne, v rámci RZD alebo podanom DP. Okrem uplatnenia nezdaniteľných častí môže zamestnanec ovplyvniť výšku svojej dane z príjmov ešte uplatnením daňových bonusov.

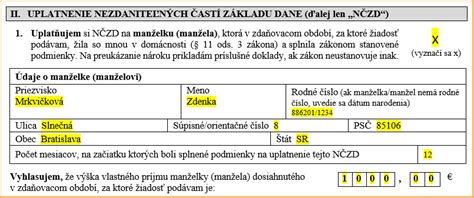

Nezdaniteľná časť základu dane na manželku/manžela: Zamestnanec si môže uplatniť NČZD na manželku (manžela), ak manželka (manžel) žijúca s ním v domácnosti nemala v predchádzajúcom kalendárnom roku príjmy vyššie ako 1 980,65 eura. Okrem toho musí doložiť sobášny list (ak ho ešte zamestnávateľ nemá k dispozícii) a ostatné doklady o tom, že manželka (manžel) splnila ďalšiu podmienku.

Nezdaniteľná časť základu dane na daňovníka, ktorý je poberateľom starobného dôchodku alebo predčasného starobného dôchodku: Ak suma tohto dôchodku vyplatená v roku 2025 nepresiahla sumu 5 753,79 eur.

Daňové bonusy

Okrem uplatnenia nezdaniteľných častí môže zamestnanec ovplyvniť výšku svojej dane z príjmov ešte uplatnením daňových bonusov.

Daňový bonus na dieťa: Ak si zamestnanec počas roka mesačne neuplatňoval daňový bonus na dieťa, alebo si chce len douplatniť daňový bonus na dieťa za niektorý z mesiacov, vyznačí to v III. časti žiadosti. Splnenie podmienok preukazuje zamestnanec zamestnávateľovi, rodným listom dieťaťa a po skončení povinnej školskej dochádzky aj potvrdením o návšteve školy alebo potvrdením z úradu práce o poberaní prídavku na vyživované dieťa.

Daňový bonus na zaplatené úroky z úveru na bývanie: Zamestnanec si môže v rámci RZD uplatniť ďalší daňový bonus - daňový bonus na zaplatené úroky z úveru na bývanie. Nárok má len ten zamestnanec, ktorý má uzavretú zmluvu o úvere na bývanie po 1. 1. 2024. Daňový bonus môže znížiť daň až o 400 eur (pri zmluvách o úvere uzatvorených do 31. 12. 2023) resp. až o 1 200 eur (pri zmluvách o úvere uzatvorených po 1. 1. 2024). Uplatnenie tohto daňového bonusu musí zamestnanec označiť v IV. časti žiadosti, uviesť sumu zaplatených úrokov a doplniť dátumy, kedy sa začalo úročiť úver a kedy bola zmluva o úvere podpísaná. Zároveň musí doložiť aj potvrdenie o zaplatených úrokoch z banky, o ktoré si požiada priamo svoju banku. Nárok na tento daňový bonus trvá počas piatich bezprostredne po sebe nasledujúcich rokov, počnúc mesiacom, v ktorom sa začalo úročenie úveru na bývanie poskytnutého na základe jednej a tej istej zmluvy o úvere na bývanie.

Ostatné údaje a potvrdenia

V V. časti žiadosti uvádza zamestnanec povinné poistné a príspevky, ktoré zaplatil mimo svojho zamestnávateľa. Takto zaplatené poistné a príspevky zamestnancovi znižujú základ dane. Aj tu je potrebné, aby zamestnanec takto zaplatené poistné vydokladoval.

V VII. časti žiadosti o vykonanie RZD označí zamestnanec, či si bude žiadať o vystavenia potvrdenia o zaplatení dane. Na základe označenia tejto možnosti, mzdárka následne vystaví dokument Potvrdenie o zaplatení dane.

Zamestnanec má možnosť zvoliť si organizáciu, ktorej chce poukázať 2 %, resp. 3 % zo zaplatenej dane. Najneskôr do 30. apríla.

Ak bol zamestnanec počas roka zamestnaný u nejakého iného zamestnávateľa, musí si od neho vyžiadať najneskôr do 5. 2. 2026 potvrdenie o zdaniteľných príjmoch.

Kedy je potrebné podať daňové priznanie?

Zamestnanci, ktorí v roku 2025 dosahovali výlučne príjmy zo závislej činnosti, sa môžu dobrovoľne rozhodnúť, že namiesto žiadosti o ročné zúčtovanie dane podajú daňové priznanie k dani z príjmov fyzických osôb - typ A. Naopak, fyzické osoby - zamestnanci, ktoré popri príjmoch zo zamestnania dosiahli aj iné zdaniteľné príjmy, napr. príjmy zo živnosti, z prenájmu alebo z predaja nehnuteľnosti, príjmy z kapitálového majetku a pod., sú povinné podať si daňové priznanie samostatne.

Povinnosť podať daňové priznanie k dani z príjmov fyzických osôb za rok 2023 má fyzická osoba, ktorej celkové zdaniteľné príjmy dosiahnuté za rok 2023 presiahli sumu 2 461,41 eur (s výnimkou podľa § 32 ods. 4 zákona o dani z príjmov), alebo ak vykazuje daňovú stratu. Lehota na podanie daňového priznania k dani z príjmov pre fyzické osoby je do konca marca. Keďže v roku 2024 posledný deň v mesiaci pripadá na víkend, dátum na podanie daňového priznania za rok 2023 je najbližší pracovný deň, a to 2. apríla 2024. Do tohto dňa je zamestnanec povinný daň aj zaplatiť.

Ak zamestnanec nepožiada o vykonanie ročného zúčtovania v požadovanom termíne, je povinný podať daňové priznanie typu A do 2. apríla 2024.

Dočasné vs. trvalé daňové rozdiely vo finančnom účtovníctve

Chyby a opravy

Ak zamestnávateľ zrazí zamestnancovi vyššiu daň (pri vykonaní ročného zúčtovania za predchádzajúce zdaňovacie obdobie), ako bol povinný, vráti tomuto zamestnancovi preplatok dane do troch rokov od konca roka, v ktorom preplatok vznikol (bolo vykonané ročné zúčtovanie).

Ak zamestnávateľ v bežnom zdaňovacom období zrazí zamestnancovi preddavok na daň v sume vyššej ako bol povinný, vráti tomuto zamestnancovi vzniknutý preplatok na preddavkoch na daň v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka (t.j. v ročnom zúčtovaní), ak nepodal daňové priznanie.

Ak zamestnávateľ vyplatil zamestnancovi v bežnom zdaňovacom období daňový bonus v nižšej sume, ako bol povinný, vráti zamestnancovi sumu rozdielu daňového bonusu v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka, ak mu do tohto termínu nebolo vykonané ročné zúčtovanie alebo nepodal daňové priznanie.

Chyby na strane zamestnávateľa v neprospech štátneho rozpočtu sa opravujú voči zamestnancovi v lehote maximálne do 12 mesiacov od ich vzniku alebo v prípade, že daň nebola ešte splatná, najneskôr do termínu vykonania ročného zúčtovania dane resp. podania daňového priznania.

Ak zamestnávateľ vydal zamestnancovi nesprávny doklad pre vysporiadanie dane - ročné zúčtovanie, ktoré mu vykonal iný zamestnávateľ, je povinný vydať tzv. opravný doklad. Ak z dôvodu vydaného opravného dokladu bola zamestnancovi vypočítaná nižšia daň oproti pôvodnému výpočtu dane, zamestnanec je povinný na základe opraveného dokladu podať dodatočné daňové priznanie.

tags: #porada #zuuctovanie #dane #zamestnanca #ktory #zacal