Využívate motorové vozidlo na podnikanie alebo si uplatňujete výdavky spojené s vozidlom vo svojom účtovníctve? Ak áno, ste povinní podať daňové priznanie k dani z motorových vozidiel (ďalej len „DPMV“).

Táto daň je dôležitým aspektom pre všetkých podnikateľov, či už fyzické alebo právnické osoby, ktoré používajú vozidlá pre svoju činnosť. Daň z motorových vozidiel sa zvykne nesprávne označovať pojmom „cestná daň“.

Predmet dane z motorových vozidiel

Predmetom dane z motorových vozidiel je vozidlo kategórie L, M, N a O, ktoré je evidované v Slovenskej republike a používa sa na podnikanie alebo samostatne zárobkovú činnosť v zdaňovacom období. Obe podmienky musia byť splnené súčasne.

Pod pojmom „používanie vozidla na podnikanie“ je potrebné chápať aj dosahovanie príjmov z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov.

Používaním vozidla na podnikanie sa rozumie:

- skutočné používanie vozidla na podnikanie,

- účtovanie o vozidle v zmysle zákona č. 431/2002 Z. z.,

- evidovanie vozidla v daňovej evidencii v zmysle § 6 ods. 11 zákona č. 595/2003 Z. z.,

- uplatňovanie výdavkov spojených s používaním vozidla,

- používanie vozidla na podnikanie daňovníkom podľa § 3 písm. d) zákona o dani z motorových vozidiel.

Napríklad, ak spoločnosť koncom marca 2025 obstarala nové motorové vozidlo kategórie N1, ktoré hneď začala používať v rámci podnikania, k prvému zápisu na dopravnom inšpektoráte došlo až v apríli 2025, kedy bolo predmetnému motorovému vozidlu pridelené evidenčné číslo vozidla. Vozidlo je predmetom dane od marca 2025, kedy bolo zaradené do majetku podnikateľa a začalo sa skutočne využívať na podnikanie. Dátum vzniku daňovej povinnosti je k 1.3.2025.

Vozidlá kategórie L, M1, M2, M3, N1, N2 a vozidlá kategórie N3 s kódom druhu karosérie BA alebo BB a pre vozidlá kategórie N3 s kódom druhu karosérie BC alebo BD sa riadia špecifickými sadzbami a úpravami dane.

Typy karosérií a ich definície

Druh karosérií nákladných vozidiel, ktoré sú uvedené v § 5 ods. 3 zákona č. 361/2014 Z. z. sú:

- BA - nákladný automobil: motorové vozidlo kategórie N1, N2 alebo N3, ktoré je konštruované a vyrábané výhradne alebo hlavne na prepravu tovaru.

- BD - ťahač prívesu: ťažné vozidlo, ktoré je konštruované a vyrábané výhradne alebo hlavne na ťahanie prípojných vozidiel okrem návesov.

Výnimky z predmetu dane

Dani z motorových vozidiel nepodlieha napríklad vozidlo používané na skúšobné jazdy s evidenčným číslom alebo vozidlo obsahujúce písmeno M, H alebo S (M - novo zakúpené, H - historické, S - športové), ani vozidlo označené ako špeciálne vozidlo v osvedčení o evidencii, ktoré je určené len na vykonávanie špeciálnych činností bez možnosti prepravy. Pri vylúčení špeciálneho vozidla z predmetu dane upozorňujeme na nákladné vozidlá špeciálne s druhom karosérie (BA), ktoré sú určené na prepravu, a teda sú predmetom dane z motorových vozidiel. Predmetom dane sú aj pancierové vozidlá (SB), určené na ochranu prepravovaných osôb alebo tovaru.

Vznik daňovej povinnosti pri dani z motorových vozidiel

Základ dane a ročná sadzba

Pri dani z motorových vozidiel je dôležité správne posúdenie základu dane. Tento údaj je určujúcim pre priradenie ročnej sadzby dane uvedenej v prílohe č. 1 až 1e zákona č. 361/2014 Z. z. o dani z motorových vozidiel.

- Základ dane pri osobnom vozidle (M1) je zdvihový objem valcov motora v cm3 uvedený v doklade vozidla.

- Pri nákladných vozidlách (N1, N2, N3) je to najväčšia technicky prípustná celková hmotnosť alebo celková hmotnosť v tonách uvedená v doklade vozidla.

- Základom dane pri vozidle kategórie O (O1 až O4) je vozidlo a ročná sadzba dane pre vozidlá kategórie O je uvedená v prílohe č. 1e zákona o dani z motorových vozidiel.

Ročná sadzba dane sa následne upravuje v závislosti od veku vozidla a pohonu vozidla (napr. hybridné vozidlo). Vek vozidla je počet kalendárnych mesiacov, ktoré uplynuli počnúc kalendárnym mesiacom prvej evidencie vozidla k 1. 1. zdaňovacieho obdobia, za ktoré sa ročná sadzba dane určuje, až do konca posledného kalendárneho mesiaca, v ktorom je vozidlo predmetom dane v zdaňovacom období.

Úpravu ročnej sadzby dane v závislosti od dátumu prvej evidencie vozidla upravuje § 7 zákona o dani z motorových vozidiel:

- Počas prvých 36 kalendárnych mesiacov (od 1. do 36. mesiaca veku vozidla vrátane) sa použije základná ročná sadzba.

- Od 37. do 72. mesiaca veku vozidla vrátane sa ročná sadzba zvýši o 10 %.

- Od 73. do 108. mesiaca veku vozidla vrátane sa ročná sadzba zvýši o 20 %.

- Od 109. do 144. mesiaca veku vozidla vrátane sa ročná sadzba zvýši o 30 %.

- Od 145. do 180. mesiaca veku vozidla vrátane sa ročná sadzba zvýši o 40 %.

- Po uplynutí 180. mesiaca veku vozidla (od 181. mesiaca) sa ročná sadzba zvýši o 50 %.

Ročná sadzba dane uvedená v prílohe č. 1e zákona o dani z motorových vozidiel (pre vozidlá kategórie O) sa neupravuje.

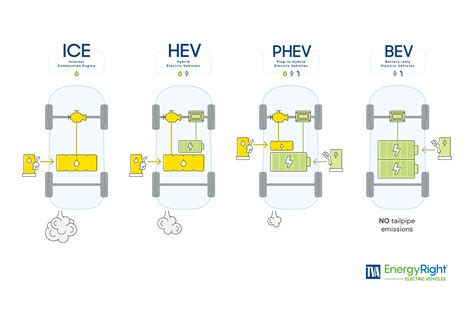

Hybridné a elektrické vozidlá

Pri hybridných vozidlách musia byť dva zdroje energie, t.j. spaľovací motor a elektromotor. V dokladoch je uvedený druh paliva/zdroj energie označený ako HEV (hybridné elektrické vozidlo) alebo PHEV (plug-in hybridné elektrické vozidlo). Kombinácia benzín a LPG nie je hybrid, ide o dvojpalivové vozidlo.

V prípade hybridného vozidla alebo vozidla, ktorého jediným zdrojom energie je elektrina (EV), je ročná sadzba dane nula eur podľa prílohy č. 1 k zákonu č. 361/2014 Z. z. o dani z motorových vozidiel v znení neskorších predpisov. Aj napriek nulovej sadzbe je potrebné vozidlo uviesť v daňovom priznaní.

Typy pruženia hnacej nápravy

U vozidiel kategórie M3 a kategórie N3 sú v prílohe č. 1c a 1d k zákonu č. 361/2014 Z. z. stanovené ročné sadzby dane v závislosti od typu pruženia hnacej nápravy. V prípade hnacej nápravy so vzduchovým pružením alebo s ekvivalentným zariadením platí nižšia ročná sadzba dane, zatiaľ čo pri iných systémoch pruženia platí vyššia sadzba. Typy pruženia hnacej nápravy sú uvedené v Certifikáte o zhode (COC).

V prípade, že vozidlo má viac ako jednu hnaciu nápravu, všetky hnacie nápravy musia mať vzduchové alebo ekvivalentné pruženie, aby si daňovník mohol uplatniť príslušnú sadzbu dane. Daňovník k daňovému priznaniu nie je povinný predkladať doklady preukazujúce typ pruženia hnacej nápravy. Odporúča sa túto informáciu uviesť v oddiele VII. (Poznámky) daňového priznania.

Pruženie vozidla je systém, ktorý zachytáva nárazy vzniknuté pri jazde vozidla spôsobené nerovnosťami vozovky. Je to súbor súčastí vozidla spájajúcich nápravu vozidla s karosériou vozidla, ktorými sú pružiny, tlmiče a stabilizátory. Ich úlohou je počas jazdy zabezpečiť zníženie nárazov a otrasov vozidla a stabilizáciu vozidla, čím sa odstráni kolísanie a kmitanie vozidla a zvýši pohodlie a bezpečnosť cestujúcich. Hydropneumatické pružiny sú považované za ekvivalent k vzduchovému pruženiu.

Daňové priznanie a jeho termíny

Daňové priznanie k dani z motorových vozidiel (DPMV) musíte podať do 31. januára za predchádzajúce daňové obdobie, v ktorom sa vozidlo využívalo. Týmto dňom je daň aj splatná.

Zdaňovacím obdobím pre daň z motorových vozidiel je kalendárny rok.

Finančná správa ponúka predvyplnené daňové priznanie za rok 2024 (už od 4.1.2025) v osobnej internetovej zóne na portáli finančnej správy v časti „Prijaté dokumenty“. Elektronický formulár DMVv20 pre daň z motorových vozidiel za rok 2024 je rovnaký ako bol pre rok 2023. Sadzby dane v roku 2024 sa oproti roku 2023 nemenia.

Špecifické zdaňovacie obdobia

- Pre daňovníka, ktorý sa zrušuje bez likvidácie, zdaňovacie obdobie končí posledným dňom mesiaca, v ktorom daňovník zanikol bez likvidácie.

- Pre daňovníka, na ktorého majetok bol vyhlásený konkurz, zdaňovacie obdobie končí posledným dňom mesiaca, v ktorom bol vyhlásený konkurz. Správca v konkurznom konaní daň zaplatí a podá daňové priznanie do jedného mesiaca po uplynutí tohto zdaňovacieho obdobia.

- Pre daňovníka, ktorý sa zrušuje s likvidáciou, zdaňovacie obdobie končí posledným dňom mesiaca jeho vstupu do likvidácie. Likvidátor do jedného mesiaca po uplynutí tohto zdaňovacieho obdobia podá daňové priznanie a daň zaplatí.

- Pre daňovníka, ktorý ukončil alebo prerušil podnikanie, sa zdaňovacie obdobie končí posledným dňom mesiaca, v ktorom ukončil alebo prerušil podnikanie. Daňovník podá DP do jedného mesiaca po uplynutí tohto zdaňovacieho obdobia a v tejto lehote pomernú časť dane aj zaplatí.

- V prípade úmrtia daňovníka, daňové priznanie za obdobie končiace posledným dňom mesiaca úmrtia je povinný podať dedič (alebo jeden z dedičov na základe dohody či určenia správcom dane) do troch mesiacov po mesiaci, v ktorom daňovník zomrel. Ak dedičstvo pripadlo Slovenskej republike, daňové priznanie sa nepodáva.

Vznik a zánik daňovej povinnosti

Daňová povinnosť vzniká prvým dňom mesiaca, v ktorom boli splnené podmienky pre posúdenie predmetu dane.

Daňová povinnosť zaniká posledným dňom v mesiaci, kedy:

- došlo k ukončeniu alebo prerušeniu podnikania,

- došlo k zániku daňovníka bez likvidácie,

- nastalo vyradenie alebo dočasné vyradenie vozidla z evidencie,

- prišlo k zmene držiteľa vozidla (vykonanie zápisu prevodu držby vozidla do dokladov vozidla),

- došlo k ukončeniu použitia vozidla daňovníkom (napr. pri používaní vozidla osoby, ktorá zomrela, zanikla, alebo bola zrušená, resp. ktorá nie je podnikateľom).

Ak v priebehu zdaňovacieho obdobia vznikne alebo zanikne daňová povinnosť, daňovníkovi oznamovacia povinnosť nevzniká. Tieto skutočnosti uvedie v daňovom priznaní v III. Oddiele - Výpočet dane. Ak dôjde počas toho istého kalendárneho mesiaca k zmene v osobe daňovníka pri tom istom predmete dane, vzniká daňová povinnosť novému daňovníkovi prvým dňom mesiaca nasledujúceho po mesiaci, v ktorom došlo k uvedenej zmene; daňová povinnosť pôvodnému daňovníkovi zaniká posledným dňom mesiaca, v ktorom k uvedenej zmene došlo (§8, ods. 5 Zákona 361/2014 Z.z.).

Daňovník oznamuje zánik daňovej povinnosti správcovi dane iba v zmysle ustanovenia § 8 ods. 7 zákona o dani z motorových vozidiel, a to v prípade, ak vozidlo nebolo v zdaňovacom období predmetom dane (t.j. nebolo použité na podnikateľskú činnosť počas celého zdaňovacieho obdobia ani jeden deň), o vozidle nebolo účtované, vozidlo nebolo evidované v daňovej evidencii alebo neboli uplatňované výdavky spojené s používaním vozidla. Túto skutočnosť je povinný oznámiť správcovi dane po uplynutí zdaňovacieho obdobia v lehote na podanie daňového priznania, t.j. najneskôr do 31. januára nasledujúceho roka. Oznámenie o zániku daňovej povinnosti (OZN87v19) sa už od roku 2020 podáva elektronicky ako samostatné elektronické tlačivo.

Platenie dane a preddavky

Daň na úhradu (riadok 38 daňového priznania k dani z motorových vozidiel) sa neplatí, ak nepresiahne 5 eur.

Preddavok na daň z motorových vozidiel sa určuje na základe predpokladanej dane na ďalšie zdaňovacie obdobie, pričom môžu byť podľa predpokladanej výšky daňovej povinnosti (z riadku 40 DP) buď mesačné alebo štvrťročné. Preddavky sa platia len v prípade, ak je predpoklad dane u jedného správcu nad určenú sumu:

- Na platenie štvrťročných preddavkov musí byť suma nad 700 €.

- Na platenie mesačných preddavkov suma vyššia ako 8.300 eur.

Ak vznikla daňová povinnosť v priebehu zdaňovacieho obdobia, preddavky sa neplatia. Daňovník, ktorému vznikla povinnosť platiť preddavky na daň podľa výšky predpokladanej dane k 1. januáru bežného zdaňovacieho obdobia, je povinný ich platiť do konca zdaňovacieho obdobia v nezmenenej výške, a to aj vtedy, ak v priebehu zdaňovacieho obdobia dôjde k zániku alebo novému vzniku daňovej povinnosti. Daňovník ale môže požiadať správcu dane o zmenu alebo zrušenie platenia preddavkov na daň, avšak len na základe rozhodnutia správcu dane.

Vznik daňovej povinnosti pri dani z motorových vozidiel

Oslobodenia od dane

Od dane sú oslobodené:

- Vozidlá diplomatických misií a konzulárnych úradov, ak je zaručená vzájomnosť. Pre uplatnenie oslobodenia musia byť splnené súčasne dve podmienky. Oslobodenie sa v daňovom priznaní neuvádza (§4 ods. 2 zákona).

- Vozidlá používané výhradne v poľnohospodárskej výrobe a v lesnej výrobe. Na účely tohto zákona použitie vozidla sa viaže na účel podnikania daňovníka, t.j. dosahovania a udržania príjmov z poľnohospodárskej alebo lesnej výroby, ktorej súčasťou je aj vykonávanie podporných činností. Ak by sa vozidlo použilo mimo „výhradnosti“, aj keď iba obmedzene na iný účel ako predmet podnikania (poľnohospodársku výrobu), napr. na prevoz stavebného materiálu pre obec, zaniká nárok na oslobodenie od dane. Oslobodenie uvediete v riadku 11 daňového priznania (§4 ods. 1) a uvediete písmeno „d“.

Účtovanie dane z motorových vozidiel

Daň z motorových vozidiel je daňovým výdavkom (nákladom) daňovníka podľa § 19 ods. 3 písm. j) zákona č. 595/2003 Z. z. bez ohľadu na to, v akej sústave účtovníctva účtuje.

Jednoduché účtovníctvo

V sústave jednoduchého účtovníctva je daň z motorových vozidiel daňovým výdavkom v tom zdaňovacom období, v ktorom bola reálne zaplatená. Nie je podstatné, za aké zdaňovacie obdobie bola daň zaplatená, podstatné je kedy bola daň z motorových vozidiel zaplatená. Napríklad, ak daň za rok 2024 vo výške 148 € bude uhradená 31.1.2025, zaúčtuje sa do Peňažného denníka v roku 2025 (v stĺpci Ostatné výdavky).

Podvojné účtovníctvo

V sústave podvojného účtovníctva sa daň z motorových vozidiel účtuje ako náklad v zdaňovacom období, za ktoré sa daňové priznanie podáva. Daň z motorových vozidiel vznikne záväzok voči správcovi dane. Napríklad, ak daň za rok 2024 bude uhradená 31.1.2025, záväzok zaúčtuje v Knihe záväzkov v roku 2024. Preddavky na daň z motorových vozidiel (mesačné, resp. štvrťročné) sa účtujú na účte 531 - Daň z motorových vozidiel a 345 - Ostatné dane a poplatky. Ročné vyrovnanie (t.j. daň na úhradu alebo preplatok na dani z motorových vozidiel) sa zaúčtuje do nákladov v zdaňovacom období, za ktoré sa daňové priznanie podáva, t.j. v roku 2024.