Životné poistenie má slúžiť na krytie fatálnych rizík ako je smrť, invalidita, diagnostikovanie vážnej civilizačnej choroby, trvalý následok po úraze alebo dlhodobý výpadok príjmu.

Prečo je poistenie pre seniorov dôležité?

Poistenie má zmysel v každom veku a pre seniorov to platí ešte viac, keďže práve u ľudí s vyšším vekom je predpoklad a počet zaznamenaných chorôb a úrazov oveľa väčší.

S rastúcim vekom cena niektorých druhov poistení, napríklad poistenie pre prípad úmrtia, pre prípad kritických chorôb, PN a pod. v súvislosti s vyšším rizikom stúpa.

Keď sa pozrieme na výšku súčasných dôchodkov a zároveň doplatkov za lieky, je to priam nutnosť.

Aj keď ciest, ako sa neúmerne zadlžiť, môže byť niekoľko, väčšina prípadov má podľa Búlika bezpochyby korene v nedostatočnom finančnom plánovaní.

Kým v roku 2013 bolo v exekúcii 23 tisíc seniorov, v súčasnosti je to vyše 35 tisíc.

Podľa nedávneho prieskumu sa až 10 % seniorov nad 65 rokov priznalo, že financie nijako neplánuje.

Inak povedané, títo starší ľudia s dôchodkom ako jediným príjmom peniaze míňajú „ako príde“.

Naopak, k hospodáreniu s financiami pristupovalo zodpovedne 54 % dôchodcov.

„Základom finančného plánovania je poznať svoje výdavky, aby ste ich mohli prípadne obmedziť a tak dlhodobo vyjsť s existujúcimi príjmami. Zodpovední dôchodcovia zo svojho dôchodku najprv odložia peniaze na pravidelné platby a poplatky a až so zvyškom voľne nakladajú. Prípadne, ak človeku nestačia ani na zredukované výdavky a dôchodok, treba zvážiť iné riešenie situácie,“ radí Búlik.

Obyvatelia Slovenska a hlavne seniori v staršom veku nie sú zvyknutí na to, že aj produkty ako je životné poistenie sa časom vyvíjajú a menia a mali by sa prispôsobovať aktuálnym potrebám klienta.

To čo bolo v minulosti bežné je dnes už často neaktuálne a neplní svoj účel.

Preto je vhodné staršie poistné zmluvy (akékoľvek, vrátane životných), hlavne z obdobia pred prechodom na eurá konzultovať s odborníkom na financie a poistenie, najlepšie nezávislým.

Aj napriek veku by seniori mali podľa finančného analytika OVB Allfinanz Slovensko Mariána Búlika finančne plánovať.

Teda mať prehľad o príjmoch a výdavkoch a aktívne ich riadiť.

Typy poistenia pre seniorov

Cestovné poistenie a životné poistenie sú dôležité aspekty finančného zabezpečenia, ktoré by seniori nemali podceňovať.

Cestovné poistenie pre seniorov

Cestovanie je obľúbenou aktivitou v každom veku, a seniori nie sú výnimkou.

Či už cestujú za oddychom, spoznávaním nových krajín a kultúr, alebo za rodinou, je dôležité mať zabezpečené kvalitné cestovné poistenie.

Cestovné poistenie poskytuje ochranu počas ciest a môže zahŕňať rôzne typy krytia, ako napríklad:

- Liečebné náklady: Krytie nákladov na lekársku starostlivosť v zahraničí.

- Úrazové poistenie: Finančná kompenzácia v prípade úrazu.

- Stratu batožiny: Náhrada za stratenú alebo poškodenú batožinu.

- Oneskorený alebo zrušený let: Kompenzácia za meškanie alebo zrušenie letu.

- Asistenčné služby: Nonstop dostupná pomoc v slovenskom jazyku v prípade núdze.

Pri výbere cestovného poistenia je dôležité zvážiť, ako často senior cestuje.

Ak cestuje len raz alebo dvakrát do roka, krátkodobé cestovné poistenie môže byť vhodnejšie.

Ak však cestuje častejšie, celoročné cestovné poistenie sa môže oplatiť viac.

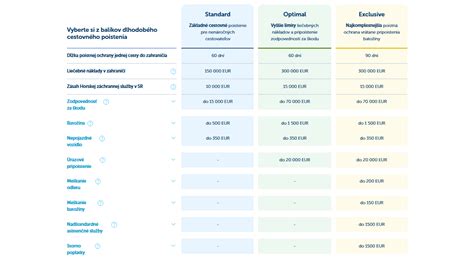

Celoročné cestovné poistenie kryje poisteného 365 dní v roku, pričom jedna cesta môže trvať napríklad až 45 dní pre svet a 90 dní pre Európu.

To znamená, že senior môže opakovane cestovať bez starostí a po celom svete.

Spoločnosť UNIQA ponúka dostupné celoročné cestovné poistenie pre jednotlivcov i rodiny.

Vekové obmedzenia a prirážky

Je dôležité si uvedomiť, že niektoré poisťovne majú vekové obmedzenia pre cestovné poistenie alebo uplatňujú prirážky pre seniorov.

Napríklad, takmer vo všetkých poisťovniach seniori nad 70 rokov majú cenové prirážky ku krátkodobému cestovnému poisteniu.

UNION nemá obmedzenú hornú vekovú hranicu pre poistenie dôchodcov, avšak seniori starší ako 70 rokov zaplatia prirážku.

V poisťovni Allianz za seniorov považujú klientov po dosiahnutí 71 rokov.

Preto je dôležité porovnať ponuky rôznych poisťovní a zistiť, aké sú ich podmienky pre seniorov.

Čo si všímať pri výbere cestovného poistenia pre seniorov

- Výška poistného krytia: Skontrolujte si, aké sú maximálne sumy, ktoré poisťovňa preplatí v prípade rôznych udalostí.

- Rozsah krytia: Uistite sa, že poistenie pokrýva všetky aktivity, ktoré plánujete vykonávať počas cesty.

- Asistenčné služby: Zistite, aké asistenčné služby sú k dispozícii a ako rýchlo a efektívne ich môžete využiť v prípade potreby.

- Vekové obmedzenia a prirážky: Porovnajte ponuky rôznych poisťovní a zistite, ktoré majú najvýhodnejšie podmienky pre seniorov.

Životné poistenie pre seniorov

Životné poistenie je ďalším dôležitým aspektom finančného zabezpečenia pre seniorov.

Hoci sa môže zdať, že životné poistenie je určené len pre mladších ľudí s rodinami, aj seniori môžu mať z neho prospech.

Životné poistenie môže pomôcť zabezpečiť finančnú stabilitu pre pozostalých v prípade úmrtia poisteného.

Typy životného poistenia

Na trhu existuje množstvo produktov životného poistenia, ktoré sa líšia svojimi vlastnosťami a určením.

Medzi najbežnejšie typy patria:

- Kapitálové životné poistenie: Kombinuje sporenie a poistenie. Je vhodné pre ľudí, ktorí chcú dlhodobo sporiť a zhodnotiť svoje úspory bez rizika.

- Rizikové životné poistenie: Zameriava sa na krytie rizík, ako sú úmrtie, invalidita alebo vážne ochorenia.

Rizikové životné poistenie a jeho výhody

Rizikové životné poistenie je často flexibilnejšie a cenovo dostupnejšie ako kapitálové životné poistenie.

Výhody rizikového životného poistenia:

- Flexibilita: Možnosť prispôsobiť si poistné krytie podľa aktuálnych potrieb.

- Cenová dostupnosť: Nižšie poistné v porovnaní s kapitálovým životným poistením.

- Široké spektrum krytia: Možnosť poistiť sa proti rôznym rizikám, ako sú úmrtie, invalidita, vážne ochorenia a trvalé následky úrazu.

Na čo sa zamerať pri výbere životného poistenia pre seniorov

- Výška poistnej sumy: Zvážte, akú sumu potrebujete na zabezpečenie svojich blízkych v prípade úmrtia.

- Rozsah krytia: Uistite sa, že poistenie pokrýva všetky riziká, ktoré sú pre vás dôležité.

- Vekové obmedzenia: Zistite, či poisťovňa má vekové obmedzenia pre uzatvorenie životného poistenia.

- Výluky z poistenia: Preštudujte si, aké udalosti nie sú kryté poistením.

Porovnanie životného poistenia

Výber správneho životného poistenia môže byť zložitý, preto je dôležité porovnať ponuky rôznych poisťovní a zvážiť všetky relevantné faktory.

Pri porovnávaní sa zamerajte na:

- Rozsah krytia: Aké riziká poistenie pokrýva a aké sú limity plnenia.

- Cenu poistenia: Porovnajte výšku poistného u rôznych poisťovní.

- Podmienky poistenia: Preštudujte si všeobecné poistné podmienky a zistite, aké sú výluky z poistenia a obmedzenia plnenia.

- Reputáciu poisťovne: Overte si, aké má poisťovňa hodnotenia a recenzie od klientov.

Špecifické produkty a služby pre seniorov

Niektoré poisťovne majú v ponuke špeciálne produkty pre seniorov.

Avšak to, či má pre dôchodcov zmysel poisťovať sa „na staré kolená“, závisí od okolností.

„Pre seniora je kľúčové, aby si mohol v prípade vážnych zdravotných komplikácií či úrazu kúpiť osobnú opateru, zaplatiť lieky či rehabilitáciu. Ak má starší človek veľké úspory alebo má majetok, ktorý mu prináša pravidelnú rentu, tak je poistenie v zásade zbytočné. V opačnom prípade však radím uzavrieť si aspoň úrazové poistenie,“ hovorí Búlik.

Mať aspoň úrazové poistenie

Úrazové životné poistenie pre seniorov typicky pokrýva smrť následkom úrazu a trvalé následky úrazu.

Mesačné poistné začína od pár eur.

Rizikové životné poistenie má už širší záber.

Základom je poistenie pre prípad úmrtia s pripoisteniami vrátane závažných chorôb, ich trvalých následkov a invalidity.

„Úrazové aj rizikové životné poistenie sú zložité produkty, ktoré je treba správne nastaviť. Vyšší vek nastavenie ďalej komplikuje, pretože je potrebné vybrať produkt vhodný pre seniora a skombinovať také riziká, ktoré majú pre poisteného zmysel,“ povedal Búlik.

Ideálnou kombináciou je podľa Búlika životné poistenie, ktoré pri úraze a závažnej chorobe finančne pomáha vo financovaní opatery a kúpe zdravotných pomôcok a je aktívne do čo najvyššieho veku.

Pre seniorov je viac ako pre inú vekovú skupinu podstatná asistenčná služba a pripoistenie pre prípad nesebestačnosti.

Seniorom, ktorí chcú fungovať samostatne vo vlastnom byte či dome, zabezpečujú v prípade potreby pomoc a dôležité služby domácej asistencie.

Aktuálny demografický vývoj, resp. postupné starnutie obyvateľstva podľa Heleny Kanderkovej z Allianz - Slovenskej poisťovne určite ovplyvní aj oblasť poistenia.

Dá sa podľa nej očakávať postupné prispôsobovanie sa produktov meniacim sa potrebám klientov a rozširovanie ponuky produktov pre staršiu vekovú kategóriu.

Do popredia sa budú podľa Allianzu dostávať produkty ako poistenie seniorov, anuity, poistenie dlhodobej liečebnej starostlivosti a vo všeobecnosti produkty určené pre staršiu vekovú kategóriu.

„Poistné krytie má určite význam v každom veku, aj v seniorskom, čo je podľa našej klasifikácie od dovŕšenia 71 rokov. V niektorých prípadoch dokonca považujeme poistenie priam za nutnosť, napríklad pri ceste do zahraničia určite neodporúčame cestovať bez cestovného poistenia,“ konštatuje Kanderková.

Allianz - Slovenská poisťovňa napríklad v roku 2013 uviedla na trh produkt Senior.

Ide o program kapitálového životného poistenia, ktorý poskytuje poistnú ochranu špecifickej cieľovej skupine - seniorom.

Poistenie je určené pre klientov vo veku 55 až 66 rokov s poistným krytím do 80 prípadne 95 rokov veku.

Ponúka najmä finančnú podporu poistenému v prípade úrazu alebo dožitia sa konca poistnej doby a finančnú podporu pozostalým v prípade smrti poisteného so zámerom zabezpečiť náklady na pohreb.

Aj Poštová poisťovňa má podľa hovorkyne Lýdie Žáčkovej vhodné produkty pre seniorov.

„Konkrétne v prípade poistenia pohrebných nákladov vieme, že poistná udalosť, a to úmrtie, raz nastane. Otázne je, či poistka pokryje všetky finančné náklady, ktoré vznikajú pri takejto udalosti, alebo nie,“ hovorí Žáčková.

Pri poistení pohrebných nákladov si klient Poštovej poisťovne sám určuje osoby oprávnené na výplatu poistného plnenia a zároveň toto plnenie nejde do dedičského konania.

V prípade úmrtia tak klient podľa Žáčkovej zanechá určeným osobám, zväčša teda rodinným príslušníkom, slušnú finančnú rezervu na vykrytie nákladov na pohreb prípadne iných podlžností, napríklad aj nesplatenej istiny úveru.

Okrem tohoto poistenia Žáčková taktiež radí myslieť na riziko úrazu a teda na úrazové poistenie.

Možnosti pomoci pre seniorov

Existujú aj rôzne linky a organizácie, ktoré poskytujú pomoc a poradenstvo pre seniorov:

- "Lekár na telefóne" a pomoc pre pozostalých: Vytvorené najmä za účelom zvýšenia informovanosti poisteného v oblasti ochrany zdravia.

- Linky dôvery a poradenstvo: V prípade ak sa majú ľudia potrebu s niekým porozprávať o svojich problémoch alebo aj o témach bežného života, zverejňujeme kontakty, ktoré prevádzkujú telefónne linky, na ktoré sa dá zatelefonovať a porozprávať sa.

- Pomoc osamelým seniorom a zdravotne znevýhodneným občanom: Zahŕňa dovoz jedla, liekov, ale aj rady a odporúčania. Krízová linka: 0947 487 498 (8:00 - 16:00 h).

- Linka pre osamelých seniorov: Donáška potravín, drogérie, liekov: 0951 277 384 (08:00 - 15:00 h).

- Ďalšie telefónne čísla pre poradenstvo: 0903 113 047 a 0903 608 322 (pracovné dni od 8:00 do 11:00 h).

- Mestské linky pomoci:

- Mesto Gabčíkovo: Pondelok - Sobota (8:00 - 10:00 h).

- Mesto Holíč: 034/321 05 41 (prostredníctvom dobrovoľníkov).

- Mesto Vrbové: Pracovné dni (7:30 - 13:30 h).

- Špecializované poradenstvo:

- Budúcnosť, n.o.: Poskytujú špecializované terénne poradenstvo pre klientky užívajúce drogy.

- Centrum Koburgovo, n. o.: Poskytuje dištančné poradenstvo, v právnych veciach aj písomné podania a sprevádzanie na súde.

- Rodinné centrum pomoci: Poskytuje dištančné poradenstvo, s osobným poradenstvom medzi 16:00-17:00.

- MyMamy o.z.: Poskytuje dištančné poradenstvo.

- Centrum sociálnych služieb KA, Krupina: Poskytuje primárne ubytovacie služby.

- Linka detskej dôvery: 116 111 (streda od 13:30 - 19:30 h). Zameraná na pomoc deťom a dospievajúcim.

Aké dlhé poistenie potrebujem?

Na čo si dať pozor pri uzatváraní poistenia v staršom veku

Ak si chcem uzatvoriť životné poistenie a som už starší človek, a teda mám už približne 60 rokov, Holičová z FinGO.sk radí pravdivo zodpovedať všetky otázky v zdravotnom dotazníku, ktorý je súčasťou poistnej zmluvy.

Veková hranica na poistenie

V súčasnosti sú vstupné veky do poistenia podľa Holičovej skutočne vysoké, pohybujú sa na úrovni okolo 70 - 75 rokov a trvanie poistenia býva do 85 rokov.

Tieto vstupné a výstupné veky sa však nevzťahujú na všetky pripoistenia, preto je vhodné poistiť sa čo najskôr.

„Druhým dôvodom, prečo poisťovňa nemusí seniora poistiť alebo ho poistí drahšie, je jeho zdravotný stav. Pre poisťovňu je starší klient rizikovejší, a tak si za určité pripoistenia zaplatí viac ako klient, ktorý vstupuje do poistenia mladý a zdravý,“ konštatuje Holičová.

Poisťovne majú rôzne produkty.

Napríklad, za každý deň z lekárskeho hľadiska nevyhnutnej hospitalizácie z dôvodu liečenia následkov úrazu vám bude vyplatená dohodnutá poistná suma denného odškodného pri pobyte v nemocnici, a to maximálne za obdobie 1 roka odo dňa úrazu.

Ak vám úraz, ktorý nastal počas trvania poistenia, zanechá telesné poškodenie uvedené v Tabuľke telesných poškodení, poisťovňa vám vyplatí príslušné percento z dohodnutej poistnej sumy.

V prípade smrti spôsobenej úrazom vyplatíme oprávnenej osobe, resp. pozostalým až 3-násobok poistnej sumy.

Ak vám diagnostikujú rakovinu, vyplatíme vám celú poistnú sumu.

Dostanete finančnú injekciu, ak vám úraz zanechá na tele trvalé poškodenie.

Od menších úrazov s trvalými následkami od 10 % až po vážnejšie úrazy, kedy preplácame až do 5-násobku poistnej sumy.

Navyše, získavate praktický bonus - príspevok až do 300 € počas celej poistnej doby za akékoľvek úrazy ošetrené lekárom (max. 100 € na jeden úraz).

Dostanete dávku už od 5 € za každý deň strávený v nemocnici.

Stal sa vám úraz alebo vám vaše ochorenie neumožňuje postarať sa o domácnosť?

Využite naše asistenčné služby.

Zabezpečíme vám venčenie psa, upratovanie, nákup potravín, záhradnícke práce alebo odpratanie snehu.

Poskytneme finančnú pomoc pozostalým v prípade úmrtia poisteného - poistné plnenie sa vypláca vami alebo zákonom určenej oprávnenej osobe a je k dispozícii aj bez dedičského konania.

Chceme, aby životné poistenie krylo všetky riziká, ktoré vás môžu ohroziť.

Pri smrti 1. poisteného, ktorý bol aj poistníkom si do 6 mesiacov môžu zostávajúce poistené osoby obnoviť zmluvu s pôvodným rozsahom, cenou a bez skúmania zdr. stavu.

V cene poistenia je automaticky aj opčné navýšenie - možnosť si navýšiť pri vybraných pripoisteniach výšku poistných súm až o 25% pri významných životných udalostiach bez skúmania zdr. stavu.

Pri zdieľanom riziku (smrť/invalidita alebo smrť/invalidita/civil. choroby) je možnosť uzatvorenia samostatného poistenia rakoviny až do 75. roku života až do 20 000 € a to aj v prípade, že je klient nepoistiteľný na ostatné riziká kvôli iným zdr. stavom.

Pre vybrané povolania ponúkajú rozšírenú ponuku pripoistení, ktoré súvisia s prácou a životným štýlom daného klienta (napr. krytie adrenalínových činnosti vo vybranej 21-dňovej perióde počas roka v poistení invalidity a trvalých následkov úrazu - tzv. hybridný model oceňovania zdravotného stavu: poisťovňa v predbežnom ocenení zdr. stavu zohľadňuje aj budúce zmeny zdravotného stavu).

Poisťovňa síce umožňuje po smrti 1. poistenej osoby nechať si zmluvu 2. poistenej osobe, ale nanovo prepočíta poistné, ktoré zodpovedá aktuálnemu vstupnému veku 2. poistenej osoby v danom čase, nebude však nanovo skúmať zdr. stav 2. poisteného.

Poistenie PNky sa dojednáva najprv len na 2 roky (v prípade poistných udalostí, už poisťovňa nemusí prolongovať poistenie PN alebo môže dať prirážku k cene) a až po 4. roku je možné ho predĺžiť.

Výstupný vek pri všetkých pripoisteniach až 75 rokov.

Možnosť si pripoistiť zdieľané riziko (smrť/invalidita alebo smrť/invalidita/civil. choroby) vo verzii s klesajúcou poistnou sumou.

Menej výhodná definícia rakoviny v civilizačných chorobách.

Začiatok poistenia je možný vždy len k 1. dňu v mesiaci.

Bonus vo výške 5% pri poistení smrti, max. 1000 €.

Na zmluve je možné si dojednať len riziká smrť, invalidita, civilizačné choroby a trvalé následky úrazu.

Obmedzenia hybnosti z dôvodu degeneratívnych zmien (napr. poisťovňa používa pri oceňovaní automatizované ocenenie zdr. stavu).

Pri zdieľanom riziku (smrť/invalidita alebo smrť/invalidita/civil. choroby) je možnosť uzatvorenia samostatného poistenia rakoviny až do 75. roku života až do 20 000 € a to aj v prípade, že je klient nepoistiteľný na ostatné riziká kvôli iným zdr. stavom.

Veľmi pro-klientsky vytvorená definícia rakoviny + bonus 2000 €, pokiaľ je rakovina aspoň v II. štádiu.

Poistenie dennej dávky za liečbu úrazu vo výške 1/3 dojednanej dennej dávky poisteného (max. 6€).

Poistenie trvalých následkov úrazu vo výške 1/3 dojednanej poistnej sumy (max. 10 000 €).

Poistenie kritických chorôb vo výške 1/3 dojednanej poistnej sumy (max. 10 000 €).

Zdravotné asistenčné služby pre poisteného a jeho rodinu zadarmo v rozsahu medicínskej a domácej asistencie v prípade, ak.

Bez dokladovania príjmu je možné nastaviť poistnú sumu do 20€ pre osoby s príjmom, vrátane konateľov s.r.o.

Začiatok poistenia je možný vždy len k 1. dňu v mesiaci.

Poisťovňa je oprávnená znížiť poistné plnenie ak poistený neoznámi poisťovni poistnú udalosť najneskôr do 14 dní od uplynutia karenčnej doby, čím môže poisťovňa znížiť poistné plnenia o maximálne 20 % (to sa nevzťahuje na 1. poistnú udalosť).

V prípade nenahlásenia zmeny pracovného zaradenia alebo rizikového povolania či športu, poisťovňa.

Obmedzenie plnenia na vybrané diagnózy v prípade nedoloženia dokladov potvrdzujúcich danú diagnózu ( napr. klient nemá povinnosť hlásiť zmenu rizika z povolania a športu počas poistnej doby (okrem študentov po 18. roku života)).

Poistenie kritických chorôb možnosť vybrať z balíkovej (choroby sú rozdelené do 6 skupín) alebo bezbalíkovej verzie a poistná doba až do 70. roku života.

Pri smrti 1. poisteného si v prípade záujmu o ponechanie zmluvy musí požiadať 2. poistená osoba o jej obnovenie do 6 mesiacov od smrti 1. poisteného.

V prípade smrti 1. poisteného, ktorý bol aj poistníkom si do 6 mesiacov môžu zostávajúce poistené osoby obnoviť zmluvu s pôvodným rozsahom, cenou a bez skúmania zdr. stavu.

V cene poistenia je automaticky aj opčné navýšenie - možnosť si navýšiť pri vybraných pripoisteniach výšku poistných súm až o 25% pri významných životných udalostiach bez skúmania zdr. stavu.

Pri zdieľanom riziku (smrť/invalidita alebo smrť/invalidita/civil. choroby) je možnosť uzatvorenia samostatného poistenia rakoviny až do 75. roku života až do 20 000 € a to aj v prípade, že je klient nepoistiteľný na ostatné riziká kvôli iným zdr. stavom.

Veľmi pro-klientsky vytvorená definícia rakoviny + bonus 2000 €, pokiaľ je rakovina aspoň v II. štádiu.

Poistenie dennej dávky za liečbu úrazu vo výške 1/3 dojednanej dennej dávky poisteného (max. 6€).

Poistenie trvalých následkov úrazu vo výške 1/3 dojednanej poistnej sumy (max. 10 000 €).

Poistenie kritických chorôb vo výške 1/3 dojednanej poistnej sumy (max. 10 000 €).

Zdravotné asistenčné služby pre poisteného a jeho rodinu zadarmo v rozsahu medicínskej a domácej asistencie v prípade, ak.

Bez dokladovania príjmu je možné nastaviť poistnú sumu do 20€ pre osoby s príjmom, vrátane konateľov s.r.o.

Začiatok poistenia je možný vždy len k 1. dňu v mesiaci.

Poisťovňa je oprávnená znížiť poistné plnenie ak poistený neoznámi poisťovni poistnú udalosť najneskôr do 14 dní od uplynutia karenčnej doby, čím môže poisťovňa znížiť poistné plnenia o maximálne 20 % (to sa nevzťahuje na 1. poistnú udalosť).

V prípade nenahlásenia zmeny pracovného zaradenia alebo rizikového povolania či športu, poisťovňa.

Obmedzenie plnenia na vybrané diagnózy v prípade nedoloženia dokladov potvrdzujúcich danú diagnózu ( napr. klient nemá povinnosť hlásiť zmenu rizika z povolania a športu počas poistnej doby (okrem študentov po 18. roku života)).

Poistenie kritických chorôb možnosť vybrať z balíkovej (choroby sú rozdelené do 6 skupín) alebo bezbalíkovej verzie a poistná doba až do 70. roku života.

Pri smrti 1. poisteného si v prípade záujmu o ponechanie zmluvy musí požiadať 2. poistená osoba o jej obnovenie do 6 mesiacov od smrti 1. poisteného.

Zdravotné poistenie

Zdravotné poistenie je povinné pre každého občana a zabezpečuje dostupnosť zdravotnej starostlivosti.

Existujú rôzne výhody a zľavy pre jednotlivé vekové skupiny, možnosti prevencie chorôb, ponuky lacnejších liekov či online služieb.

Zmenu zdravotnej poisťovne je možné urobiť raz ročne, a to do 30. septembra.

Povinné zmluvné poistenie (PZP) pre majiteľov vozidiel

Majitelia vozidiel sú povinní mať uzatvorené povinné zmluvné poistenie (PZP).

Cena PZP závisí od typu vozidla, miesta bydliska, škodovej histórie majiteľa a jeho veku.

`