Problematika odškodnenia osôb s ťažkým zdravotným postihnutím (ŤZP) je komplexná a dotýka sa rôznych aspektov ich života. Tento článok sa zameriava na poistenie majetku pre osoby s ŤZP, pričom zohľadňuje rôzne faktory, podmienky a dostupné možnosti.

Definícia Ťažkého Zdravotného Postihnutia (ŤZP)

Podľa zákona sa za fyzickú osobu s ťažkým zdravotným postihnutím považuje fyzická osoba, ktorej miera funkčnej poruchy je najmenej 50 %. Funkčná porucha predstavuje nedostatok telesných, zmyslových alebo duševných schopností, ktorý bude trvať dlhšie ako 12 mesiacov. Miera funkčnej poruchy vyjadruje v percentách, do akej miery dané ochorenie obmedzuje funkčnosť organizmu. Ošetrujúci lekár ju podľa ochorenia priraďuje každej osobe individuálne. Preukaz fyzickej osoby s ťažkým zdravotným postihnutím je určený na uplatnenie zliav a výhod určeným osobám s ťažkým zdravotným postihnutím. Preukaz sa vydáva príslušným orgánom na základe právoplatného rozhodnutia o peňažnom príspevku alebo o preukaze.

Zdravotné postihnutie a invalidita sú dva rozdielne pojmy, ktoré sa často pletú a nie je možné ich stotožňovať.

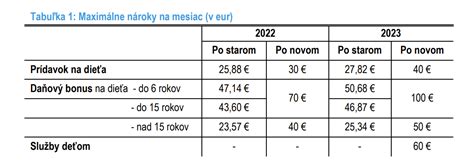

Peňažné Príspevky pre Osoby s ŤZP

Poskytovanie peňažných príspevkov na kompenzáciu ŤZP závisí aj od výšky príjmu a majetku fyzickej osoby s ŤZP. Pri zisťovaní výšky príjmu osoby s ŤZP sa započítavajú, okrem jej príjmu, aj príjmy spoločne posudzovaných osôb, ktorými sú napríklad manžel alebo manželka osoby s ŤZP, rodičia, ktorí žijú s touto osobou v spoločnej domácnosti, ak je osoba s ŤZP nezaopatrené dieťa.

Príjem osoby s ŤZP, ktorý sa zisťuje na účely peňažných príspevkov, sa potom určí tak, že súčet všetkých príjmov osôb posudzovaných spoločne sa vydelí počtom týchto osôb (teda osoba s ŤZP a ostatné spoločne posudzované osoby).

Príklady výpočtu príjmu

Príklad 1: Osoba s ŤZP žije iba s manželom. Jej priemerný mesačný príjem je 777 €, priemerný mesačný príjem jej manžela je 333 €. Príjem osoby s ŤZP, ktorý sa zisťuje na účely peňažných príspevkov, je (333 + 777) /2 = 555 € mesačne.

Príklad 2: Pani Jana je ťažko zdravotne postihnutá. Jej jediným príjmom je invalidný dôchodok vo výške 350 €. Manžel pani Jany je zamestnaný, jeho priemerná mesačná mzda za minulý rok bola 670 € v čistom. Deti pani Jany sú dospelé a samostatné. Príjem pani Jany a jej manžela predstavuje spolu 1 020 € mesačne. Túto sumu vydelíme dvomi, keďže spoločne posudzujeme dve osoby - pani Janu a jej manžela. Výsledok je 510 €. Za príjem pani Jany sa považuje suma 510 €. Príjem 510 € vydelený sumou 284,13 € (suma životného minima) je 1,8.

Príjem sa zisťuje ako priemerný mesačný príjem za kalendárny rok, ktorý predchádza kalendárnemu roku, v ktorom fyzická osoba požiadala o peňažný príspevok na kompenzáciu. Takto zistený príjem sa prehodnocuje jeden krát za rok pri opakovaných peňažných príspevkoch. Pri určitej výške príjmu fyzickej osoby s ŤZP sa peňažné príspevky na kompenzáciu neposkytnú vôbec alebo sa poskytnú v nižšej sume.

Fyzická osoba, ktorá žiada o peňažný príspevok na kompenzáciu, okrem fyzickej osoby, ktorá žiada o peňažný príspevok na opatrovanie a fyzická osoba, na ktorej opatrovanie sa príspevok žiada, vyhlasuje na osobitnom tlačive či hodnota majetku, ktorý vlastní, je vyššia ako 50 000 €. Peňažný príspevok na kompenzáciu sa neposkytne, ak je hodnota majetku osoby s ŤZP vyššia ako 50 000 €. Toto pravidlo platí pre všetky peňažné príspevky na kompenzáciu.

Peňažné príspevky nie je možné priznať ťažko zdravotne postihnutej osobe, ktorej príjem presahuje päťnásobok životného minima, t.j. 1 420,65 €. Príspevky na kompenzáciu zvýšených výdavkov na pohonné hmoty, diétne stravovanie, hygienu a opotrebovanie šatstva, obuvi a zariadenia sa nepriznajú, ak príjem presahuje trojnásobok životného minima.

| Príjem osoby s ŤZP (mesačne) | Manžel/ka | Rodičia (v spoločnej domácnosti) | Výsledný príjem pre posúdenie | Nárok na príspevok |

|---|---|---|---|---|

| 777 € | 333 € | Nie | 555 € | Môže mať nárok |

| 350 € (invalidný dôchodok) | 670 € (čistá mzda) | Nie | 510 € | Môže mať nárok |

Poistenie majetku pre osoby s ŤZP

Poisťovne uvádzajú, že zdravotný stav, ani status ŤZP nemá žiaden vplyv na uzatvorenie poistenia nehnuteľnosti a domácnosti, keďže predmetom poistenia je samotná nehnuteľnosť. Poisťovňa Kooperativa dokonca držiteľom preukazu ŤZP poskytuje zľavu vo výške 5 % z poistného pri poistení bytu či domu.

Výber poistenia majetku

Pri výbere poistenia majetku je dôležité zvážiť rôzne balíčky a možnosti pripoistenia, aby ste zabezpečili komplexnú ochranu vášho majetku. Niektoré poisťovne ponúkajú balíčky, ktoré môžete medzi sebou kombinovať, aby ste si vytvorili poistenie presne podľa vašich potrieb.

Predstavte si, že svoj byt alebo dom otočíte hore nohami. Všetko, čo spadne alebo sa pohne, spadá pod poistenie domácnosti. Poistenie domácnosti zase kryje škody na domácich spotrebičoch, elektronike, nábytku. Je určené pre byty v osobnom vlastníctve, rodinné domy a rekreačné chaty a je možné ho rozšíriť aj na poistenie majetku, ako sú garáže, bazény, záhradné domčeky, skleníky, oplotenie a pod.

Poistenie 101 - Poistenie domácnosti | Ultimátny sprievodca poistením domácnosti

Faktory ovplyvňujúce cenu poistenia majetku

Medzi základné faktory, ktoré vplývajú na cenu poistenia majetku, patrí hodnota nehnuteľnosti (poistná suma), na ktorú je nehnuteľnosť poistená. Ďalším dôležitým faktorom je hodnota domácnosti, teda vybavenia. Cenu poistenia výrazne ovplyvňuje aj rozsah poistného krytia. UNIQA ponúka rôzne balíky, ktoré pokrývajú konkrétne poistné riziká. V základnom balíku (MINI) nájdete krytie napríklad pri požiari, živelnej udalosti či vodovodnej škode. Vyššie balíky (PLUS a EXTRA) navyše pokrývajú aj riziká ako odcudzenie, vandalizmus, povodeň, záplava, rozbitie skla či sanitárneho vybavenia, prepätie alebo skrat. Medzi ďalšie faktory, ktoré môžu ovplyvniť cenu poistenia majetku, patria zľavy. napríklad zľava 5 % za vernosť (ak v UNIQA máte inú zmluvu, napr. životné poistenie).

Riziká kryté poistením majetku

V rámci poistenia majetku máte kryté rôzne riziká, ktoré môžu ohroziť váš majetok - či už ide o nehnuteľnosť alebo domácnosť. Medzi základné riziká patrí napríklad požiar, úder blesku, výbuch, implózia. Ďalšou skupinou rizík je odcudzenie. Ak svoju nehnuteľnosť prenajímate, kryjeme vám aj stratu nájomného.

- Živelné udalosti: Požiar, povodeň, záplava, víchrica (prúdenie vzduchu dosahujúce v mieste vzniku škody rýchlosť minimálne 60 km/h), krupobitie, zosuv pôdy, zemetrasenie. Aj tento rok nám príroda ukázala svoju silu v podobe smrští a povodní. S ohľadom na zhoršujúcu sa klímu budú živelné katastrofy čoraz častejšie. Napriek tomu má len asi polovica slovenských domácností uzatvorené poistenie nehnuteľnosti. A z tých, ktoré poistenie majú, má asi 60 % svoju nehnuteľnosť podpoistenú.

- Voda: Vytopenie z vodovodného potrubia, prasknutie potrubia. Tieto ochorenia, respektíve diagnózy, sú z poistného krytia automaticky vylúčené, keďže nejde o náhodnú udalosť, pretože tento stav bol prítomný už pred vznikom poistenia. Okrem opravy máte nárok aj na preplatenie nákladov za „stratu vody.“ To znamená, že ak vám napríklad praskne vodovodný kohútik alebo dôjde k lomu potrubia a unikne veľa vody, vodárne vám túto vodu naúčtujú. Ak máte poistené len skupinové nebezpečia Voda a váš majetok poškodí povodeň či záplava, nemáte nárok na preplatenie týchto škôd. Voda, ktorá sa vyliala z brehov povrchového vodstva. Voda, ktorá z nich vytečie kvôli tomu, že sú tieto veci poškodené. Platí pre akvária s objemom do 50l.

- Krádež a vandalizmus: Vlámanie, krádež, vandalizmus.

- Iné riziká: Poškodenie spôsobené domácimi zvieratami (napr. psom), skrat elektroinštalácie.

Povodňou a záplavou

Povodňou rozumieme zaplavenie miesta poistenia vodou, ktorá vystúpila z brehov vodného toku alebo vodného diela následkom prírodných javov (napr. dažďa, tiaže snehu, pohybu ľadu) alebo následkom poruchy vodného diela (napr. priehrady). Záplavou rozumieme zaplavenie časti zemského povrchu (napr. časť obce) bez prirodzeného alebo dostatočného odtoku povrchových vôd následkom atmosférických zrážok. Záplavou je tiež zvýšený odtok zrážkových vôd po zemskom povrchu, tzv. prívalová vlna.

Asistenčné služby

Niektoré poisťovne ponúkajú k poisteniu majetku aj asistenčné služby, ktoré môžu byť veľmi užitočné v prípade núdze. Napríklad, nonstop pomoc pri bežných nehodách v domácnosti. Na asistenčnej linke vám bude zabezpečená pomoc inštalatéra, elektrikára, zámočníka, sklenára či deratizéra 24 hodín denne. Pomoc pri zablokovaných dverách kryjeme do limitu 400 EUR, opravu domácich spotrebičov do limitu 200 EUR. Táto asistencia je založená na rýchlom nájdení spoľahlivého dodávateľa, s ktorým si už konkrétnu službu dohovoríte sami podľa vlastnej potreby.

Poistenie zodpovednosti

Poistením zodpovednosti je možné kryť povinnosť poisteného na úhradu škody spôsobenej na majetku, živote alebo zdraví tretej osoby. Takéto poistenie sa môže zísť napríklad vtedy, keď vytopíte suseda kvôli prasknutej hadici od práčky alebo zle uzavretému kohútiku. V rámci poistenia zodpovednosti v bežnom občianskom živote sú kryté aj škody spôsobené vašimi deťmi, napríklad v nákupnom centre - ak rozbijú drahý tovar, ako napríklad televízor. Poistenie bytového domu je potrebné nastaviť tak, aby krylo aj neočakávané poistné udalosti.

Životné poistenie a ŤZP

Ľudia so zdravotným postihnutím môžu v prípade uzatvárania životného poistenia naraziť na isté prekážky. Životné poistenie môže byť dôležitým nástrojom pre osoby s ŤZP, ale je potrebné si ho dať raz za čas skontrolovať. Inak by vám pri vážnej chorobe, ťažkom úraze alebo v prípade invalidity nemusela pomôcť tak, ako to budete potrebovať.

Posudzovanie zdravotného stavu pri životnom poistení

U zdravotne znevýhodnených osôb sa pri prijatí do životného poistenia prioritne posudzuje diagnóza a osobná anamnéza. „Preukaz ŤZP nie je jediným faktorom na posúdenie. Je potrebné poznať osobnú anamnézu, presnú diagnózu klienta, kedy bola diagnóza stanovená, príčinu, aktuálny stav a ďalšie fakty. Sú ochorenia, pre ktoré má klient nárok na ŤZP a sú prijateľné pre životné poistenie bez zvýšeného rizika alebo bez výluky z poistenia, a sú také choroby alebo poúrazové stavy, za ktoré po posúdení je potrebné aplikovať prirážku, alebo klientovi navrhneme výluky z poistenia na konkrétnu časť tela,“ približuje hovorkyňa. Existujú tiež ochorenia alebo poúrazové stavy, pre ktoré nie je možné poistenie uzatvoriť vôbec. Stáva sa to vtedy, ak ide o závažné prebiehajúce ochorenia alebo stavy, pri ktorých je riziko vzniku poistnej udalosti také vysoké, že poistenie nie je možné uzatvoriť. Poisťovňa v takom prípade v závislosti od typu ochorenia môže klientovi ponúknuť čisto úrazové poistenie.

Každá osoba pri vstupu do poistenia vypĺňa zdravotný dotazník, v ktorom uvádza choroby a diagnózy, na ktoré sa lieči, alebo ktorými trpí. „Tieto ochorenia, respektíve diagnózy, sú z poistného krytia automaticky vylúčené, keďže nejde o náhodnú udalosť, pretože tento stav bol prítomný už pred vznikom poistenia. To znamená, že napríklad onkologický pacient sa môže poistiť na životné riziká, napríklad úraz či iné ochorenia, ale krytie rakoviny je z poistenia vylúčené,“ opisuje špecialistka externej komunikácie Allianz - Slovenskej poisťovne Helena Kanderková. „Môžu si tak poistiť úrazové riziká, ako napríklad smrť následkom úrazu či invaliditu následkom úrazu až do 100-tisíc eur, alebo poistenie trvalých následkov úrazu až do 50-tisíc eur.“

Digitalizácia a finančné sprostredkovanie

Finančné sprostredkovanie sa transformuje. Niektoré životné poisťovne sú už plne digitálne a všetky procesy sú v online prostredí, čo uľahčuje prístup k informáciám a správe poistky. Všetkým klientom ponúkame online zľavu až 20 % na poistenie majetku. Uzatvorenie poistky (on-line) prebehlo v poriadku. Online kalkulačka na poistenie majetku funguje veľmi jednoducho. V prvom kroku zadáte základné údaje potrebné na zobrazenie cenovej ponuky. V druhom kroku vám zobrazíme ponuku balíčkov. Keď si vyberiete balíček, ktorý vám najviac vyhovuje, pokračujete do ďalšieho kroku, v ktorom vyplníte zvyšné údaje potrebné na vytvorenie poistnej zmluvy.

Ako postupovať pri uzatvorení poistenia majetku

- Získanie preukazu ŤZP: Aby vám bola priznaná akákoľvek kompenzácia, je potrebné, aby ste boli najskôr uznaný za osobu ťažko zdravotne postihnutú (+sprievodca).

- Nezáväzný výpočet ceny: Získajte nezáväzný výpočet ceny poistenia majetku online alebo u finančného sprostredkovateľa.

- Výber balíčka poistenia: Vyberte si balíček poistenia, ktorý najviac vyhovuje vašim potrebám.

- Uzatvorenie poistnej zmluvy: Uzatvorte poistnú zmluvu online alebo osobne. Návrh poistnej zmluvy pri uzatvorení dištančným spôsobom (tzn. na diaľku) už nie je potrebné podpisovať a zasielať na naše sídlo.

Zmluvná dokumentácia

Obsahom zmluvnej dokumentácie je najmä poistná zmluva, poistné podmienky, informačný dokument k poistnému produktu a záznam o sprostredkovaní poistenia, prípadne ďalšie dokumenty (napr. pri uzatvorení poistenia dištančným spôsobom). Zmluvnú dokumentáciu obdržíte bezprostredne po uzatvorení poistenia, a to podľa zvolenej formy uzatvorenia.