Kým odstupné predstavuje kompenzáciu ukončenia pracovného pomeru zo strany zamestnávateľa, odchodné plní inú funkciu. Predstavuje totiž akúsi odmenu pre zamestnanca pri jeho odchode na dôchodok. Podmienky poskytnutia odchodného a odstupného sú upravené v ustanoveniach § 76 a § 76a zákona č. 311/2001 Z. z. Zákonníka práce v znení neskorších predpisov.

Odstupné: Kompenzácia pri strate zamestnania

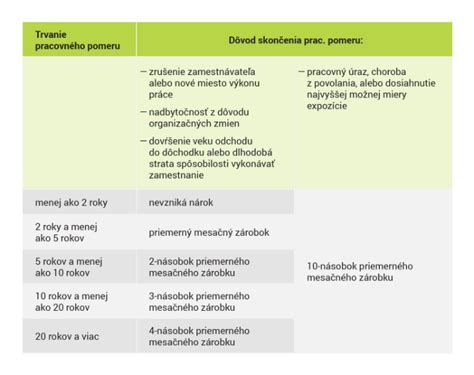

Odstupné je peňažné plnenie, ktoré predstavuje finančnú kompenzáciu „za stratu zamestnania“, t. j. za skončenie pracovného pomeru na podnet zamestnávateľa. Nárok na odstupné vám vzniká vtedy, ak s vami zamestnávateľ ukončí pracovný pomer, ktorý trval minimálne 2 roky, z uvedených dôvodov podľa § 63 Zákonníka práce.

Nárok na odstupné vzniká len zo zákonom vymedzených dôvodov, ktoré sa spomínajú v § 63 Zákonníka práce. Príklady takýchto dôvodov sú, ak zamestnanec nemôže viac vykonávať prácu z dôvodu pracovného úrazu, alebo ak sa zamestnanec stal nadbytočným a pozícia sa bude rušiť. Odstupné nedostanete v prípade, že podáte výpoveď vy.

Výpočet výšky odstupného

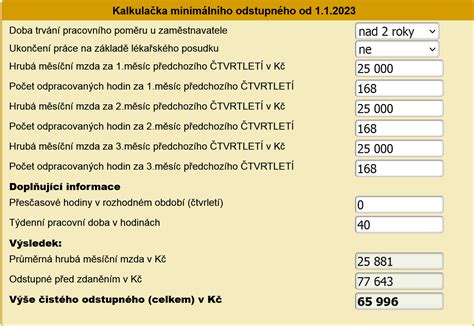

Pre výpočet výšky odstupného je dôležité vedieť, ako dlho pracovný pomer trval. Dĺžka pracovného pomeru sa počíta od nástupu do práce do momentu, v ktorom došlo k doručeniu výpovede, prípadne uzatvoreniu dohody o skončení pracovného pomeru.

Odchodné: Odmena za kariéru

Odchodné je určené pre zamestnanca, ktorý odchádza do dôchodku. Ide prakticky o odmenu za celú jeho kariéru a prácu, ktorú u zamestnávateľa odvádzal. Odchodné ako pracovnoprávny inštitút predstavuje určitú formu odmeny zo strany zamestnávateľa za celú profesijnú kariéru zamestnanca pri jeho odchode do dôchodku. V zmysle Zákonníka práce ide o zákonný nárok zamestnanca, ktorý mu však patrí len v prípade prvého skončenia pracovného pomeru po vzniku nároku na starobný dôchodok, predčasný starobný dôchodok a invalidný dôchodok.

Podmienky vzniku nároku na odchodné

V Zákonníku práce nájdeme dve situácie, v ktorých nárok na odchodné môže vzniknúť:

- Zamestnancovi vznikol nárok na starobný dôchodok alebo invalidný dôchodok (pri poklese schopnosti viac ako 70%).

- Ide o prvé skončenie pracovného pomeru po vzniku nároku na starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok.

Zákonník práce výslovne zakotvuje, že tento nárok na odchodné prislúcha zamestnancovi len od jedného zamestnávateľa. Zamestnávateľ nie je povinný poskytnúť odchodné v prípade, ak so zamestnancom okamžite skončí pracovný pomer podľa § 6á ods. 1 Zákonníka práce, teda z dôvodu, ak bol zamestnanec právoplatne odsúdený pre úmyselný trestný čin ako aj z dôvodu, že zamestnanec závažne porušil pracovnú disciplínu.

Výška odchodného

Zákonník práce určuje len spodnú hranicu výšky odchodného, ktorá je definovaná sumou vo výške priemerného mesačného zárobku zamestnanca. Zákonník práce v súvislosti s výškou odchodného ustanovuje len minimálnu výšku odchodného v sume najmenej priemerného mesačného zárobku zamestnanca. Priaznivejšia výška odchodného pre zamestnanca môže byť predmetom kolektívnej zmluvy, avšak tiež len za predpokladu, že ide o prvé skončenie pracovného pomeru po nadobudnutí nároku na niektorý z dôchodkov.

Pri odchodnom sa používa priemerný mesačný zárobok počítaný podľa pravidiel priemerného zárobku v Zákonníku práce, t. j. technicky sa zisťuje ako priemerný hodinový zárobok a ak treba mesačný, prepočíta sa cez priemerný počet pracovných hodín pripadajúcich v roku na jeden mesiac podľa Vášho týždenného pracovného času (§ 134 ods. 4 ZP).

Súbeh odstupného a odchodného

Výplata odstupného a odchodného sa navzájom nevylučujú, t. j. zamestnancovi môže pri splnení zákonných podmienok vzniknúť nárok na oba typy peňažných plnení súčasne. Právny nárok na odchodné a odstupné má zamestnanec, ktorý vykonával zárobkovú činnosť na základe pracovného pomeru; nárok na odchodné tak nevzniká zamestnancom, ktorí vykonávali a končia zárobkovú činnosť na základe dohody o prácach vykonávaných mimo pracovného pomeru.

Príklad súbehu nárokov

Zamestnanec, ktorý dovŕšil dôchodkový vek v apríli 2024, požiadal o starobný dôchodok. Sociálna poisťovňa mu dôchodok na základe jeho žiadosti priznala a pravidelne začala vyplácať. Zamestnanec neukončil pracovný pomer a pokračoval v práci ďalej. Zamestnávateľ končí svoju činnosť a zaniká - firma sa ruší. Zamestnávateľ ukončil so zamestnancom pracovný pomer výpoveďou z organizačných dôvodov ku dňu 31. 10. 2024. Zamestnancovi vznikol nárok na odstupné vo výške 3-násobku jeho priemerného mesačného zárobku (u zamestnávateľa pracoval 15 rokov). Zamestnanec má nárok na odstupné a odchodné súčasne. Zamestnanec má nárok na odchodné, lebo splnil podmienky ustanovené v § 76a ods. 1 ZP: a) ide o jeho prvé skončenie pracovného pomeru po vzniku nároku na starobný dôchodok a b) o poskytnutie starobného dôchodku požiadal pred skončením pracovného pomeru. Zamestnanec má nárok na odstupné najmenej vo výške 3-násobku mesačného priemerného zárobku podľa § 76 ods. 1 písm. c) ZP a odchodné najmenej vo výške jedného mesačného priemerného zárobku podľa § 76a ods. 1 ZP.

Dostali ste výpoveď? Overte si, či je platná. Kto má nárok na odstupné?

Zdanenie a odvody

Z pohľadu zdanenia a platby odvodov na poistné patrí odstupné a odchodné medzi zdaniteľné príjmy zo závislej činnosti a podliehajú odvodu preddavkov na poistné na zdravotné poistenie a odvodu poistného na sociálne poistenie. Vymeriavací základ na zdravotné poistenie je príjem zamestnanca zo zárobkovej činnosti, ktorý sa považuje za zdaniteľný príjem zo závislej činnosti okrem zákonných výnimiek; k výnimkám patrí aj príjem z odchodného, výsluhového príspevku alebo príjmov z rekreačnej starostlivosti podľa zákona č. 328/2002 Z. z.