Daňový bonus na dieťa je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Je to finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška.

Kto si môže uplatniť daňový bonus?

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z prenájmu. Žiadať daňový bonus je oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe).

Podmienky nároku na daňový bonus

- Daňovník musí dosiahnuť zdaniteľné príjmy zo závislej činnosti (§ 5 zákona o dani z príjmov) alebo príjmy z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona o dani z príjmov) alebo ich úhrn.

- Úhrn zdaniteľných príjmov daňovníka zo zdrojov na území SR za rok 2025 musí tvoriť najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

- Dieťa, na ktoré sa uplatňuje daňový bonus, musí žiť s daňovníkom v spoločnej domácnosti.

Vznik a zánik nároku

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Od 1. januára 2025 sa podmienky na získanie daňového bonusu na dieťa menia. Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

Dohoda rodičov

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak nárok spĺňajú obidvaja rodičia, musia sa na jeho uplatnení dohodnúť. Je možné postupovať aj tak, že pomernú časť daňového bonusu si po časť roka uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní.

Uplatnenie daňového bonusu

Daňový bonus si môžete uplatniť prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo.

Uplatnenie cez zamestnávateľa

Ak si ho budete uplatňovať prostredníctvom zamestnávateľa, je potrebné ho o tom informovať a predložiť potrebné doklady. Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Uplatnenie cez daňové priznanie

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Potrebné doklady

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov.

- Rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu, prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov).

- Doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu) alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

- Potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

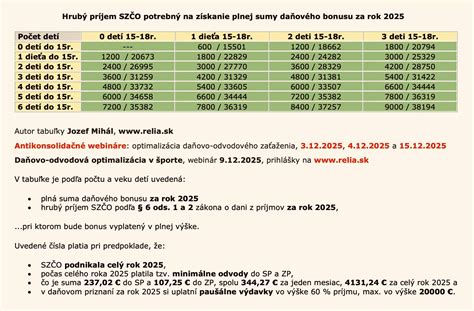

Výška daňového bonusu a jeho obmedzenia

Výška daňového bonusu sa mení podľa veku dieťaťa. Od 1. januára 2025 sa mení aj výška bonusov na dieťa.

Maximálna výška daňového bonusu

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

| Vek dieťaťa | Výška daňového bonusu (mesačne) | Percento základu dane (pre 1-2 deti) | Percento základu dane (pre 3 a viac detí) |

|---|---|---|---|

| Do 15 rokov | 100 eur | 36 % | 43 % |

| Od 15 do 18 rokov | 50 eur | 36 % | 43 % |

Obmedzenia a krátenie daňového bonusu

Čiastkový základ dane nemôže presiahnuť 1,5-násobok ročnej priemernej mzdy spred dvoch rokov (t. j. 25 740 eur pre rok 2025). Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Daňový bonus od 1.7.2022

Príklady výpočtu

Príklad 1: Daňový bonus na dve deti do 15 rokov (mesačne)

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, maximálne 200 eur (2 x 100 eur).

Príklad 2: Daňový bonus na jedno dieťa do 15 rokov (mesačne, dohoda)

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, maximálne 100 eur.

Príklad 3: Krátenie daňového bonusu pri ročnom zúčtovaní

Zamestnankyňa za rok 2025 dosiahla základ dane z príjmov zo závislej činnosti vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. To znamená 1 200 eur - 0,1 * (27 500 - 25 740) = 1 024 eur.

Daňový bonus na rodičovskom príspevku a materskej dovolenke

Nástup na materskú alebo rodičovskú dovolenku prináša so sebou množstvo zmien a povinností, vrátane tých daňových. Je dôležité byť informovaný o svojich právach a možnostiach, aby ste sa vyhli zbytočnej strate peňazí.

Materská dovolenka a materské

Materská dovolenka je obdobie, počas ktorého má zamestnaná matka (alebo po 6 týždňoch od pôrodu aj otec) právo na pracovné voľno v súvislosti s pôrodom a starostlivosťou o dieťa. Štandardne trvá 34 týždňov (37 týždňov pre osamelú ženu a 43 týždňov pri narodení dvojčiat alebo viacerých detí) a nastúpiť na ňu možno najskôr 8 týždňov pred plánovaným pôrodom. Materská dávka, často nazývaná aj "materské", je peňažná dávka, na ktorú má matka alebo otec nárok po splnení zákonných podmienok. Výška materskej dávky sa vypočíta ako 75 % denného vymeriavacieho základu (DVZ) alebo predpokladaného denného vymeriavacieho základu (PDVZ).

Rodičovská dovolenka a rodičovský príspevok

Rodičovská dovolenka nasleduje po materskej dovolenke a môže trvať až do 3. roku života dieťaťa (v osobitných prípadoch aj dlhšie). Počas rodičovskej dovolenky poberá oprávnená osoba rodičovský príspevok. Rodičovský príspevok je štátna sociálna dávka, ktorá sa poskytuje rodičom na zabezpečenie riadnej starostlivosti o dieťa. Počas poberania rodičovského príspevku sa príjem rodiča neskúma. Ak súd rozhodne o striedavej alebo spoločnej osobnej starostlivosti oboch rodičov, príspevok sa vypláca oprávnenej osobe podľa písomnej dohody rodičov.

Predĺžený rodičovský príspevok

Nárok na predĺžený rodičovský príspevok má rodič, ktorý zabezpečuje starostlivosť (osobne alebo v súkromnom, resp. cirkevnom zariadení) o dieťa, ktoré neprijali do spádovej materskej školy podľa trvalého pobytu dieťaťa, najdlhšie však do začiatku školského roka, v ktorom si začne plniť povinné predprimárne vzdelávanie. Rodičovský príspevok sa poskytuje vždy na školský rok - od 1. septembra do 31. augusta.

Podnikanie počas materskej alebo rodičovskej dovolenky

Podnikanie počas poberania materského alebo rodičovského príspevku má svoje špecifiká z hľadiska odvodov do Sociálnej a zdravotnej poisťovne. Ak matka-podnikateľka bude podnikať na živnosť počas poberania materského, neplatí žiadne sociálne odvody a nemá povinnosť platiť ani preddavky na zdravotné poistenie. Ak matka-podnikateľka bude podnikať na živnosť počas poberania rodičovského príspevku, bude mať povinnosť platiť sociálne poistenie, ak presiahne hranicu na povinnú platbu odvodov do Sociálnej poisťovne. Nebude mať však povinnosť preddavkov na zdravotné poistenie.

Ďalšie formy podpory rodiny

Podpora štátu rodinám sa uskutočňuje predovšetkým na základe štátnych sociálnych dávok, ktoré predstavujú súbor peňažných plnení, ktorými sa štát podieľa na zvládnutí viacerých životných situácií, najmä rodín s nezaopatrenými deťmi, ale samozrejme aj iným spôsobom - materská a rodičovská dovolenka a materské, daňový bonus. Prispievajú na krytie nákladov na výživu a iné osobné potreby detí a tiež nákladov spojených s ďalšími sociálnymi udalosťami.

Príspevok pri narodení dieťaťa

Príspevok pri narodení dieťaťa je jednorazová štátna sociálna dávka, ktorá sa vypláca na pokrytie výdavkov spojených so zabezpečením nevyhnutných potrieb novorodenca. Výška závisí od poradia pôrodu. Okrem toho môžu niektoré obce a mestá poskytovať aj jednorazový príspevok pri narodení dieťaťa.

Prídavok na dieťa (rodinné prídavky)

Prídavok na dieťa mesačne vypláca Úrad práce, sociálnych vecí a rodiny, štát touto dávkou prispieva oprávnenej osobe na výchovu a výživu nezaopatreného dieťaťa. Prídavky na deti sú od januára 2023 vo výške 60 eur mesačne na dieťa a táto suma je platná aj pre rok 2025. Nárok na prídavok na dieťa trvá, kým je dieťa považované za nezaopatrené, najdlhšie do dovŕšenia 25 rokov veku.

Príplatok k prídavku na dieťa

Príplatok k prídavku na dieťa je štátna sociálna dávka, ktorú mesačne vypláca Úrad práce, sociálnych vecí a rodiny. Štát pripláca oprávnenej osobe na výchovu a výživu nezaopatreného dieťaťa, na ktoré nemožno uplatniť daňový bonus. Príplatok sa poskytuje mesačne vo výške 30 eur na dieťa (platné aj pre rok 2025).

Tehotenské

Tehotenská dávka má zabezpečiť, aby mala tehotná žena aspoň čiastočne kompenzované náklady, ktoré jej vzniknú už počas tehotenstva. Vypláca sa od 13. týždňa tehotenstva ženám, ktoré sú zamestnankyne, povinne nemocensky poistené SZČO, dobrovoľne nemocensky poistené, ktorým vznikol nárok na tehotenské v ochrannej lehote alebo poistenkám, ktoré čerpajú rodičovskú dovolenku alebo poberajú rodičovský príspevok. Výška tehotenského predstavuje 15 % z denného vymeriavacieho základu alebo z predpokladaného denného vymeriavacieho základu.

Otcovské

„Otcovské“ je nová dávka, ktorú môžu čerpať otcovia po dobu 14 dní v prvých 6 týždňoch po narodení dieťaťa. Predpokladom je, že splnia podmienku aspoň 270 dní nemocenského poistenia v období 2 rokov pred narodením dieťaťa. Dávku vypláca Sociálna poisťovňa. Čerpanie otcovského je dobrovoľné.

Príspevok na starostlivosť o dieťa

Príspevok na starostlivosť o dieťa je štátna sociálna dávka, ktorú mesačne vypláca Úrad práce, sociálnych vecí a rodiny. Je alternatívou k rodičovskému príspevku a požiadať oň môže iba pracujúci alebo študujúci rodič. Výška príspevku je diferencovaná, najmenej 41,10 eur a najviac 280 eur podľa preukázaných výdavkov. Nárok trvá do troch rokov veku dieťaťa alebo do šiestich rokov veku dieťaťa, ak ide o dieťa s dlhodobo nepriaznivým zdravotným stavom.

Poistné na dôchodkové a zdravotné poistenie platené štátom

Za osobu, ktorá sa riadne stará o dieťa do 6 rokov a nevykonáva zárobkovú činnosť, z ktorej je povinne dôchodkovo poistená, môže štát platiť poistné na dôchodkové poistenie, ak sa prihlási ako poistenec štátu v Sociálnej poisťovni. Obdobie, počas ktorého za vás platí poistné na dôchodkové poistenie štát, sa vám v budúcnosti zhodnotí ako obdobie dôchodkového poistenia na účely nároku na niektorú z dôchodkových dávok. Podobne môže štát platiť poistné na zdravotné poistenie za osobu, ktorá sa riadne stará o dieťa do 6 rokov, ak sa prihlási ako poistenec štátu vo svojej Zdravotnej poisťovni.

Daňový bonus na manželku/manžela

Daňové zvýhodnenie vás čaká aj v prípade, ak s manželkou/manželom žijete v spoločnej domácnosti a manželka/manžel sa stará o maloleté dieťa do 3 rokov (v špeciálnych prípadoch do 6 rokov). Pri posudzovaní nároku na nezdaniteľnú časť základu dane na manželku/manžela sa zohľadňuje vlastný príjem manželky/manžela. Do vlastného príjmu manželky/manžela sa započítava v zásade akýkoľvek príjem podľa zákona o dani z príjmov. Naopak, do vlastného príjmu manželky sa nezapočítava výživné, resp. štátne sociálne dávky ako rodičovský príspevok, príspevok pri narodení dieťaťa, prídavok na dieťa, a pod.