Dohody o prácach vykonávaných mimo pracovného pomeru predstavujú doplnkové pracovnoprávne vzťahy k základným pracovnoprávnym vzťahom a sú dôležitou súčasťou slovenského trhu práce. Tieto dohody zamestnávatelia uzatvárajú spravidla na činnosti malého rozsahu, špecifické drobné práce a aktivity. Často sú využívané pri spolupráci s poberateľmi starobných a predčasných starobných dôchodkov, študentmi stredných a vysokých škôl, alebo aj so zamestnancami pracujúcimi už v iných organizáciách. Dôvodom je často relatívne výhodnejšie platenie poistného do verejnoprávnych inštitúcií, ako sú Sociálna poisťovňa a zdravotná poisťovňa, pre obe strany - zamestnancov aj zamestnávateľov.

Na pracovnoprávne vzťahy založené dohodami o prácach vykonávaných mimo pracovného pomeru sa vzťahujú ustanovenia prvej časti Zákonníka práce. Spory vyplývajúce z týchto dohôd sa prejednávajú rovnako ako spory z pracovného pomeru.

Typy dohôd o prácach vykonávaných mimo pracovného pomeru

Podľa Zákonníka práce existujú tri hlavné typy dohôd o prácach vykonávaných mimo pracovného pomeru:

- Dohoda o vykonaní práce (dohoda vymedzená výsledkom)

- Dohoda o pracovnej činnosti (príležitostná činnosť vymedzená druhom práce)

- Dohoda o brigádnickej práci študentov (príležitostná činnosť vymedzená druhom práce)

Dohoda o vykonaní práce (DVP)

Dohoda o vykonaní práce je upravená v § 226 Zákonníka práce. Tento typ dohody je určený pre príležitostné privyrobenie a môže byť uzatvorená na prácu, ktorá je vymedzená výsledkom (napríklad vymaľovanie interiéru presne určeného rodinného domu). Zamestnávateľ ju môže uzatvoriť s fyzickou osobou na dobu najviac 12 mesiacov, ak rozsah pracovnej úlohy neprekročí v kalendárnom roku 350 hodín.

Maximálny rozsah ročného limitu pri výkone práce na základe dohody o vykonaní práce pre jedného zamestnávateľa je 350 hodín v kalendárnom roku. Do tohto odpracovaného počtu hodín sa započítava aj práca vykonaná u toho istého zamestnávateľa na základe inej dohody o vykonaní práce. Obmedzenie však neplatí v prípade dohody o vykonaní práce u rôznych zamestnávateľov. Napríklad, pani Kamila Boháčová môže mať v organizácii A dve dohody o vykonaní práce (napr. na 180 a 170 hodín), v organizácii B jednu dohodu (350 hodín) a v organizácii C ďalšiu dohodu (100 hodín), pričom celkový limit 350 hodín sa posudzuje pre každého zamestnávateľa zvlášť.

Dohoda o vykonaní práce sa musí uzatvoriť písomne, inak je neplatná. Pracovná úloha sa musí vykonať v dohodnutej dobe, pretože inak môže zamestnávateľ od dohody odstúpiť. Zamestnanec môže od dohody odstúpiť, ak nemôže pracovnú úlohu vykonať, pretože mu zamestnávateľ neutvoril dohodnuté pracovné podmienky.

Odmena za vykonanie pracovnej úlohy je splatná po dokončení a odovzdaní práce. Medzi účastníkmi možno dohodnúť, že časť odmeny bude splatná už po vykonaní určitej časti pracovnej úlohy. V prípade, ak zamestnanec zomrie pred splnením pracovnej úlohy a zamestnávateľ môže jej výsledky použiť, právo na odmenu primeranú vykonanej práci a právo na náhradu účelne vynaložených nákladov nezaniká a stáva sa súčasťou dedičstva.

Podmienky práce na dohodu sú prísnejšie

Dohoda o pracovnej činnosti (DPČ)

Dohoda o pracovnej činnosti je upravená v § 228a Zákonníka práce. Tento typ dohody sa uzatvára na príležitostný výkon činnosti vymedzenej konkrétnym druhom práce (napríklad maľovanie interiérov). Možno ju uzatvoriť na dobu najviac 12 mesiacov a na jej základe je možné vykonávať pracovnú činnosť v rozsahu najviac 10 hodín týždenne (štvrtina klasickej pracovnej doby).

Dohodu o pracovnej činnosti je zamestnávateľ povinný uzatvoriť písomne, inak je neplatná. Uzatvára sa na dobu určitú alebo na neurčitý čas. V dohode možno dohodnúť spôsob jej skončenia. Okamžité skončenie dohody možno dohodnúť iba na prípady, v ktorých možno okamžite skončiť pracovný pomer.

Dohoda o pracovnej činnosti na výkon sezónnej práce

Od 1. januára 2023 existuje aj osobitný poddruh DPČ - DPČ na výkon sezónnej práce, ktorá má obmedzenie 520 hodín v kalendárnom roku. Do tohto rozsahu sa započítava aj pracovná činnosť vykonávaná zamestnancom pre toho istého zamestnávateľa na základe inej DPČ na výkon sezónnej práce. Je možné ju použiť len na činnosti podľa prílohy č. 1a Zákonníka práce. Priemerný týždenný pracovný čas za dobu trvania DPČ na výkon sezónnej práce, najviac však za štyri mesiace, nesmie presiahnuť 40 hodín. Dohoda môže byť uzavretá najdlhšie na 8 mesiacov.

Dohoda o brigádnickej práci študentov (DBPŠ)

Dohoda o brigádnickej práci študentov je upravená v § 227 a § 228 Zákonníka práce. Zamestnávateľ ju môže uzavrieť len s fyzickou osobou, ktorá má štatút študenta (žiaka SŠ alebo študenta VŠ) a ktorá ešte nedovŕšila 26 rokov. Neoddeliteľnou súčasťou dohody je potvrdenie štatútu študenta (potvrdenie o návšteve školy). Na základe tejto dohody nemožno vykonávať prácu v rozsahu prekračujúcom v priemere polovicu určeného týždenného pracovného času (napr. pri 40-hodinovom týždennom pracovnom čase maximálne 20 hodín týždenne).

Dohodu o brigádnickej práci študentov je zamestnávateľ povinný uzatvoriť písomne, inak je neplatná. Uzatvára sa na dobu určitú, prípadne na neurčitý čas. V dohode možno dohodnúť spôsob jej skončenia. Okamžité skončenie dohody možno dohodnúť iba pre prípady, v ktorých možno okamžite skončiť pracovný pomer.

Spoločné ustanovenia pre dohody o prácach vykonávaných mimo pracovného pomeru

Pracovný čas zamestnanca vykonávajúceho prácu na základe dohôd nesmie presiahnuť 12 hodín v priebehu 24 hodín, v prípade mladistvého zamestnanca 8 hodín počas 24 hodín. S mladistvým zamestnancom (t. j. mladším ako 18 rokov veku) možno uzatvoriť dohodu o vykonaní práce, dohodu o pracovnej činnosti alebo dohodu o brigádnickej práci študentov, len ak tým nebude ohrozený jeho zdravý vývoj, bezpečnosť, mravnosť alebo výchova. Zákazy niektorých prác pre ženy a mladistvých platia aj pre práce vykonávané na základe týchto dohôd, ide najmä o práce pre ženy fyzicky neprimerané, škodiace ich organizmu a práce ohrozujúce ich materské poslanie. Tehotné ženy nesmú byť zamestnávané ani prácami, ktoré podľa lekárskeho posudku ohrozujú ich tehotenstvo zo zdravotných príčin spočívajúcich v ich osobe. Rovnako nie je možné so zamestnancami vykonávajúcimi prácu na základe dohody dohodnúť prácu nadčas alebo pracovnú pohotovosť.

Minimálna výška odmeny pri práci na dohodu je rovnaká ako minimálna mzda. V roku 2026 je minimálna mzda v prepočte na hodinovú sadzbu 5,259 eura. Horná hranica obmedzená nie je a závisí od dohovoru so zamestnávateľom.

Zamestnanec je povinný vykonávať práce osobne. Do 31. 8. 2007 bol možný výkon práce aj za pomoci rodinných príslušníkov, čo od 1. 9. 2007 už nie je možné vzhľadom na definíciu závislej práce. Zamestnávateľ je povinný viesť evidenciu pracovného času zamestnancov, ktorí vykonávajú prácu na základe dohody o brigádnickej práci študentov a viesť evidenciu práce vykonávanej na základe dohody o pracovnej činnosti.

Ak ide o náhradu škody, zamestnanec zodpovedá zamestnávateľovi za škodu spôsobenú zavineným porušením povinností pri výkone práce alebo v priamej súvislosti s ním rovnako ako zamestnanec v pracovnom pomere. Rozsah náhrady škody je limitovaný. Pri škode spôsobenej z nedbanlivosti maximálna výška náhrady škody nesmie presiahnuť jednu tretinu skutočnej škody a nesmie byť vyššia ako jednu tretinu odmeny dohodnutej za vykonanie tejto práce s výnimkou prípadov ustanovených v § 182 až § 185 Zákonníka práce. Zamestnávateľ zodpovedá zamestnancovi za škodu, ktorú utrpel pri výkone práce podľa uzatvorenej dohody alebo v priamej súvislosti s ním, rovnako ako zamestnancom v pracovnom pomere.

Poistenie pri dohodách o prácach vykonávaných mimo pracovného pomeru

Zamestnanci, ktorí pracujú na základe dohody o práci vykonávanej mimo pracovného pomeru, sú zahrnutí do nemocenského, dôchodkového poistenia aj do poistenia v nezamestnanosti. Konkrétny druh a výška odvodov sa pritom odvíja od typu uzatvorenej dohody a od toho, či ide o príjem vyplácaný pravidelne alebo nepravidelne, ako aj od osobitného postavenia pracovníka (študent, dôchodca, bežný zamestnanec). Od 1. 1. 2013 platíte odvody na zdravotné poistenie aj z dohôd o pracovnej činnosti a z dohôd o vykonaní práce.

Oznamovacie povinnosti zamestnávateľa

Zamestnávateľ na účely úrazového poistenia, garančného poistenia a zákona č. 82/2005 Z. z. o nelegálnej práci a nelegálnom zamestnávaní je povinný prihlásiť do registra poistencov a sporiteľov starobného dôchodkového sporenia zamestnanca podľa § 4 ods. 2 zákona č. 461/2003 Z. z. o sociálnom poistení, t. j. zamestnanca na základe dohody o vykonaní práce, dohody o brigádnickej práci študentov alebo dohody o pracovnej činnosti ešte pred vznikom tohto pracovnoprávneho vzťahu, najneskôr pred začatím výkonu práce. Následne je povinný týchto zamestnancov odhlásiť z registra najneskôr v deň nasledujúci po skončení pracovnoprávneho vzťahu a zrušiť prihlásenie, ak pracovnoprávny vzťah nevznikol. Zamestnávateľ je tiež povinný oznámiť zmeny v údajoch uvedených v § 232 ods. 2 písm. a) a b) zákona č. 461/2003 Z. z.

Pokiaľ zamestnáva aspoň jedného poistenca VšZP, má povinnosť do 8 pracovných dní od vzniku pracovného pomeru registrovať sa ako platiteľ poistného. Od 1. 1. 2021 má povinnosť komunikovať s VšZP elektronickou formou. Zasielanie mesačných výkazov, hromadných oznámení alebo nahlásenie iných zmien platiteľa poistného sa realizuje prostredníctvom ePobočky. Od 1. 1. 2021 má povinnosť hlásiť zmenu platiteľa u poistencov do zdravotnej poisťovne výlučne elektronicky.

Zamestnávateľ vykáže preddavky vo výkaze preddavkov obdobným spôsobom, ako za zamestnanca v pracovnom pomere. Kódom 2D nahlasuje zamestnanca pracujúceho na dohodu na dni, ktoré reálne odpracuje (za ktoré má príjem). Ak ako zamestnávateľ nedokáže určiť presný dátum výkonu práce (napr. pri nepravidelnom príjme), prihlasuje a odhlasuje zamestnanca kódom 2D na posledný deň kalendárneho mesiaca, ktorý predchádza mesiacu, v ktorom mu zamestnávateľ príjem vyplatil.

Ak je poistenec zamestnancom a zároveň u toho istého zamestnávateľa pracuje aj na dohodu, zamestnávateľ ho prihlási ako zamestnanca a vykáže za neho preddavky na poistné iba raz (§ 29b ods. 5 zákona č. 580/2004 Z. z.).

Odvody zo Sociálnej poisťovne

Poistné na nemocenské poistenie, starobné poistenie, invalidné poistenie, poistné na poistenie v nezamestnanosti z dohody o vykonaní práce, z dohody o pracovnej činnosti a z dohody o brigádnickej práci študentov neplatí zamestnanec - študent, poberateľ dôchodku. Minimálny a maximálny vymeriavací základ za zamestnanca alebo zamestnávateľa nie je určený, s výnimkou sezónnej práce.

Pre "klasických dohodárov" (nie študentov ani dôchodcov) sa odvody líšia v závislosti od pravidelnosti príjmu:

Odvody z dohody o vykonaní práce

| Typ poistenia | Pravidelný príjem | Nepravidelný príjem | ||

|---|---|---|---|---|

| Zamestnávateľ | Zamestnanec | Zamestnávateľ | Zamestnanec | |

| Starobné poistenie | 14 % | 4 % | 14 % | 4 % |

| Invalidné poistenie | 3 % | 3 % | 3 % | 3 % |

| Nemocenské poistenie | 1,40 % | 1,40 % | neplatí | neplatí |

| Poistenie v nezamestnanosti | 1 % | 1 % | neplatí | neplatí |

| Garančné poistenie | 0,25 % | neplatí | 0,25 % | neplatí |

| Úrazové poistenie | 0,80 % | neplatí | 0,80 % | neplatí |

| Rezervný fond | 4,75 % | neplatí | 4,75 % | neplatí |

| Zdravotné poistenie | 11 % | 4 % | 11 % | 4 % |

| Sociálne a zdravotné poistenie spolu | 36,20 % | 13,40 % | 33,80 % | 11,00 % |

Odvody z dohody o pracovnej činnosti

Pri dohode o pracovnej činnosti sa odvody platia v rovnakej výške ako pri pracovnom pomere. Zamestnávateľ odvádza 25,20 % do Sociálnej poisťovne a 11 % do zdravotnej poisťovne (pri zamestnancovi so ZŤP 5,5 %). Zamestnanec odvádza 13,40 % do Sociálnej poisťovne a 4 % do zdravotnej poisťovne (pri ZŤP 2 %).

Dohodári dôchodcovia a odvody

Od 1. júla 2018 majú dôchodcovia možnosť uplatniť si u jedného zamestnávateľa odvodovú výnimku do 200 eur mesačne. Ak mesačný príjem dôchodcu nepresiahne 200 eur, zamestnávateľ za neho platí len úrazové a garančné poistenie vo výške 1,05 %. Samotný dôchodca neplatí žiadne sociálne odvody. Aby sa výnimka uplatnila, musí dôchodca o tom zamestnávateľa písomne informovať a predložiť čestné vyhlásenie, že si ju v danom mesiaci neuplatňuje inde.

Ak príjem prekročí hranicu 200 eur, poistné sa platí len zo sumy nad tento limit. Všetci dôchodcovia odvádzajú z presahujúcej časti 4 % na starobné poistenie, poberatelia invalidných dôchodkov navyše aj 3 % na invalidné poistenie. Rozdiel je aj na strane zamestnávateľa:

- Starobní a výsluhoví dôchodcovia po dovŕšení dôchodkového veku: zamestnávateľ za nich platí starobné poistenie, úrazové, garančné a príspevok do rezervného fondu solidarity, spolu 19,80 %.

- Invalidní dôchodcovia a invalidní výsluhoví dôchodcovia: zamestnávateľ odvádza starobné, invalidné, úrazové, garančné a rezervný fond, spolu 22,80 %.

Odvodová výnimka je teda výhodná pre obe strany: dôchodcovi sa zvyšuje čistý príjem a zamestnávateľovi klesá celková cena práce.

Odvody z dohody o brigádnickej práci študentov

Spomedzi všetkých troch druhov dohôd má dohoda o brigádnickej práci študentov najnižšie odvodové zaťaženie. Študent si môže uplatniť oslobodenie od sociálneho poistenia do výšky 200 eur mesačne. Do tohto limitu neplatí žiadne sociálne odvody a zamestnávateľ odvádza len garančné a úrazové poistenie vo výške 1,05 %. Aby sa výnimka uplatnila, študent musí zamestnávateľa písomne požiadať prostredníctvom oznámenia a čestného vyhlásenia. Platí len na jednu dohodu u jedného zamestnávateľa.

Ak odmena presiahne 200 eur mesačne, študent odvádza zo sumy nad tento limit 4 % na starobné a 3 % na invalidné poistenie. Zamestnávateľ v takom prípade odvádza poistné na starobné, invalidné, garančné, úrazové poistenie a do rezervného fondu, spolu vo výške 22,80 %.

Odvody zo sezónnej práce

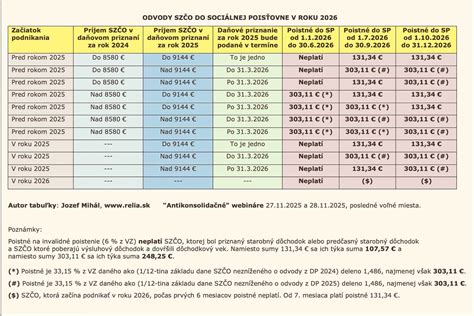

Pri sezónnej práci na dohodu sa uplatňuje odpočítateľná položka na sociálne poistenie vo výške 50 % priemernej mesačnej mzdy spred dvoch rokov. Kým v roku 2025 dosahovala úroveň 715 eur, pre rok 2026 sa zvyšuje na 762 eur. Do tejto sumy sa neplatí poistné na starobné poistenie ani poistenie v nezamestnanosti, takže pracovník aj zamestnávateľ odvádzajú len zvyšné druhy poistného (invalidné, nemocenské a povinné príspevky). Ak príjem presiahne hranicu odpočítateľnej položky, poistné na starobné a nezamestnanosť sa platí len zo sumy nad tento limit, zatiaľ čo zdravotné poistenie sa platí vždy z celej odmeny.

Zmyslom tejto odpočítateľnej položky je zvýhodniť krátkodobé a časovo viazané práce, akými sú zbery, sezónna výroba alebo obsluha v turistických strediskách. V praxi to znamená vyššiu čistú mzdu pre pracovníka a nižšiu cenu práce pre zamestnávateľa, čo motivuje firmy prijímať ľudí na obdobie, keď je potreba pracovnej sily najväčšia a zároveň obmedzená na niekoľko týždňov či mesiacov v roku.

Odvody do zdravotnej poisťovne

Štát platí poistné na zdravotné poistenie za subjekty uvedené v § 11 ods. 8 písm. a) až h), j), o), p) a u) zákona č. 580/2004 Z. z. v znení zákona č. 594/2007 Z. z. (t. j. za nezaopatrené deti, poberateľov starobných a invalidných dôchodkov atď.), ak sú len ako zamestnanci alebo len ako SZČO a ich príjmy, ktoré podliehajú dani z príjmov, okrem vyňatých príjmov (t. j. z dohody o vykonaní práce, z dohody o pracovnej činnosti, resp. z dohody o brigádnickej práci študentov - t. j. žiaci SŠ a študenti VŠ) nepresahujú úhrn minimálnych základov podľa § 13 ods. 9 písm. b) zákona č. 580/2004 Z. z. v znení neskorších predpisov, t. j. nepresahujú sumu 2 479,30 € za celý kalendárny rok 2010. V prípade, ak tieto subjekty príjmy presahujú, stávajú sa tzv. samoplatiteľmi podľa § 11 ods. 2 zákona č. 580/2004 Z. z. V tomto prípade sú uvedené subjekty - tzv. samoplatitelia, t. j. zamestnanec - fyzická osoba iba na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti, povinní splniť si sami aj oznamovaciu povinnosť, t. j. oznámiť príslušnej zdravotnej poisťovni najneskôr do ôsmich dní skutočnosti rozhodujúce pre vznik alebo zánik povinnosti štátu platiť za nich poistné.

Sadzba poistného pre samoplatiteľa je 14 % z vymeriavacieho základu. V prípade, ak je samoplatiteľ osobou so zdravotným postihnutím, sadzba poistného je 7 % z vymeriavacieho základu. Sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň. Minimálny základ poistenca podľa § 11 ods. 2, t. j. tzv. samoplatiteľa je 44,2 % z priemernej mesačnej mzdy podľa § 13 ods. 17 zákona č. 580/2004 Z. z. v znení zákona č. 108/2009 Z. z. účinného od 1. 1. 2010, t. j. suma 319,58 € mesačne. Preddavok na poistné na zdravotné poistenie je povinný vypočítať, platiť a odvádzať samoplatiteľ vo výške určenej sadzbou poistného z ním určenej sumy. Výška preddavku na poistné na zdravotné poistenie samoplatiteľa je najmenej vo výške určenej sadzbou poistného [t. j. 14 % alebo 7 % - § 12 ods. 1 písm. e) zákona č. 580/2004 Z. z.] zo súčinu koeficientu pre poistenca podľa § 11 ods. 2 cit. zákona, t. j. samoplatiteľa a minimálneho základu podľa § 13 ods. 17 a 18, t. j. najmenej 28,92 € mesačne, resp. pre samoplatiteľa - osobu so zdravotným postihnutím je 14,46 € mesačne.

Fyzické osoby pracujúce na DPČ, ktoré poberajú starobný, predčasný, invalidný, invalidný výsluhový dôchodok a výsluhový dôchodok, ak dovŕšili dôchodkový vek, neplatia odvod do zdravotnej poisťovne. Od 1. januára 2026 dochádza v oblasti zdravotného poistenia k zmene sadzieb poistného, ktorá sa dotýka aj zamestnancov pracujúcich na základe dohôd o prácach vykonávaných mimo pracovného pomeru. Uvedené sadzby pre zamestnávateľa platia v období od 1. 1. 2026 do 31. 12. 2027. Povinnosť platiť zdravotné poistenie sa ani v roku 2026 nevzťahuje na príjmy z dohôd osôb, za ktoré je platiteľom poistného štát. Zamestnanec pracujúci na dohodu je povinný platiť zdravotné poistenie, pričom od 1. 1. 2026 je sadzba 5 %.