Platenie odvodov do Sociálnej poisťovne je kľúčovou povinnosťou pre mnohých podnikateľov a zamestnancov na Slovensku. Aby ste sa vyhli zbytočným sankciám a nedoplatkom, je dôležité poznať pravidlá a termíny. V tomto článku sa pozrieme na to, kedy vzniká povinnosť platiť odvody, aké typy odvodov existujú, ako ich správne uhrádzať a čomu sa vyhnúť pri platbe.

Kedy vzniká povinnosť platiť odvody do Sociálnej poisťovne?

Odvodová povinnosť voči Sociálnej poisťovni vzniká alebo zaniká vždy k 1. júlu v danom roku. Ak ste samostatne zárobkovo činná osoba (SZČO) a podali ste daňové priznanie v riadnej lehote (teda do konca marca, resp. začiatku apríla) a váš príjem z podnikania presiahol 12-násobok 50 % priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné, začínate platiť odvody do Sociálnej poisťovne.

Pre lepšie pochopenie si ukážme príklad. Ak SZČO dosiahla príjem za rok 2018 vyšší ako 5 724 eur, od 1. júla 2019 jej vznikla povinnosť platiť odvody. To znamená, že ak máte pravidelný príjem aspoň 500 eur mesačne, túto hranicu prekročíte a musíte platiť odvody.

Povinnosť platiť odvody zaniká, ak sa nachádzate pod touto hranicou. Od platenia sociálnych odvodov sú takisto oslobodení všetci začínajúci podnikatelia, ktorí si založili živnosť. Prvé odvody začnú platiť až po prekročení stanovenej výšky, a to od júla budúceho roku.

Ak SZČO podala odklad daňového priznania do júna, prípadne septembra, oddiali si tiež platenie odvodov do Sociálnej poisťovne. O výške sociálnych odvodov vás informuje Sociálna poisťovňa. Konkrétnu výšku poistného vám zašle listom na adresu podnikania.

Prehľad vymeriavacích základov pre rok 2023

V roku 2023 boli stanovené nasledujúce vymeriavacie základy:

- Minimálny vymeriavací základ: 605,50 €

- Poistné od 1. 1. 2023: 200,72 €

- Poberatelia (predčasného) starobného a výsluhového dôchodku, ktorí dovŕšili dôchodkový vek: 164,39 € (neplatia poistné na invalidné poistenie)

- Maximálny vymeriavací základ: 8 477 €

- Poistné od 1. 1. 2023: 2 810,12 €

- Poberatelia (predčasného) starobného a výsluhového dôchodku, ktorí dovŕšili dôchodkový vek: 2 301,50 € (neplatia poistné na invalidné poistenie)

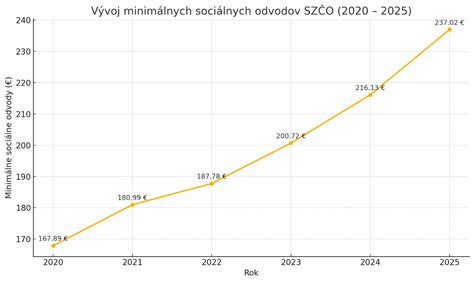

Minimálne odvody živnostníkov - medziročné porovnanie

Pozrite si tabuľku, ktorá znázorňuje vývoj minimálnych odvodov živnostníkov v posledných rokoch:

| Rok | Výška minimálnych odvodov (€) | Medziročný nárast (€) |

|---|---|---|

| 2026 | 425,03 | +80,76 |

| 2025 | 344,27 | +30,34 |

| 2024 | 313,93 | +28,44 |

| 2023 | 285,49 | +18,40 |

| 2022 | 267,09 | +9,66 |

| 2021 | 257,43 | +18,63 |

| 2020 | 238,80 | +13,91 |

| 2019 | 224,89 | - |

Typy odvodov do Sociálnej poisťovne pre SZČO

SZČO je povinná platiť 5 typov odvodov:

- nemocenské poistenie,

- starobné poistenie (ak nie je sporiteľom dôchodkového starobného poistenia, tak platí tieto odvody spolu na starobné poistenie. Ak je sporiteľom dôchodkového starobného poistenia, odvod na starobné poistenie sa rozdelí na starobné poistenie a na príspevok na starobné dôchodkové sporenie),

- invalidné poistenie,

- do rezervného fondu solidarity.

Prehľad poistného SZČO v roku 2023

- Nemocenské poistenie: 4,4 %

- Rezervný fond solidarity: 4,75 %

- Invalidné poistenie: 6 %

- Starobné poistenie + príspevky na starobné dôchodkové sporenie (sporiteľ starobného dôchodkového poistenia): 13 % + 5 %

- Starobné poistenie (sporiteľ starobného dôchodkového poistenia): 18 %

Platenie poistného

Platba do Sociálnej poisťovne musí byť uhradená do 8. dňa nasledujúceho po mesiaci, za ktorý mal byť odvod odvedený. To znamená, že za mesiac jún sa odvod musí uhradiť do 8. júla.

Platba musí byť identifikovaná, aby bol odosielateľ platby jednoznačný. To znamená, že musí obsahovať variabilný a špecifický symbol. Variabilný symbol je číslo fyzickej alebo právnickej osoby, ktoré prideľuje Sociálna poisťovňa. Špecifický symbol je označenie kalendárneho mesiaca a roka, za ktoré sa platí poistné. Napríklad za máj 2023 sa špecifický symbol uvedie takto: 052023 alebo 202305. Ak sa odvod hradí trvalým príkazom z účtu platiteľa, ten uvedie špecifický symbol 88, ktoré znamená pravidelnú opakujúcu sa platbu.

Dobré rady: Trvalý príkaz

Čomu sa vyhnúť pri platbe odvodov?

Aby ste predišli zbytočným problémom a sankciám, vyhnite sa nasledujúcim chybám:

- zaslaniu platby bez variabilného a špecifického symbolu,

- zaslaniu platby s nesprávnym variabilným a špecifickým symbolom,

- zaslaniu nesprávnej sumy,

- zaslaniu platby na nesprávny účet,

- zaslaniu platby po termíne splatnosti.

Zaslanie platby bez uvedenia identifikátorov (VS a ŠS) vedie k nesprávnemu spárovaniu platieb, prípadne môže viesť k vyrubeniu penálov za každý deň omeškania zo strany Sociálnej poisťovne.

Čo robiť, ak nastane problém pri platbe?

Situácie pri platbe odvodov môžu byť niekedy zložité. Pozrite sa, ako riešiť najčastejšie problémy:

... živnostník odošle platbu bez alebo s nesprávnym VS/ŠS?

V takom prípade môžete požiadať poisťovňu o spárovanie platby. Poisťovňa dohľadá platbu a spáruje ju na klientsky účet SZČO. Ak sa platba nespáruje automaticky, pracovník poisťovne po čase kontaktuje SZČO ohľadom nedoplatku a situáciu vyrieši spárovaním platby ručne.

... živnostník odošle platbu s nesprávnou sumou?

Nesprávna suma na príkaze k úhrade je jedným z najčastejších omylov pri platbe poistného. Situácia sa rieši dvoma spôsobmi:

- Ak SZČO pošle vyššiu sumu: Poisťovňa priradí predpísanú výšku poistného za daný mesiac a rozdiel prevedie do ďalšieho mesiaca. Ak ďalší mesiac príde suma poistného znížená o tento rozdiel, dorovná sa na klientskom účte. Ak príde opäť vyššia suma, rozdiel sa opäť prevedie do ďalšieho mesiaca. Nakoniec poisťovňa pošle vyúčtovanie a vráti vzniknutý preplatok.

- Ak SZČO pošle nižšiu sumu: Poisťovňa vyčísli penále za každý deň omeškania platby. Odporúčame skontrolovať výšku odosielanej platby pred potvrdením príkazu k úhrade.

... živnostník odošle platbu po termíne splatnosti?

Nepripísanie poistného na klientský účet SZČO, ako aj pripísanie čiastočnej úhrady, súvisí s vyrubením penále za každý deň omeškania platby. Neskoré platenie odvodov, prípadne vynechanie splátky vás môže vyjsť draho. Sociálna poisťovňa na nedoplatky vyzýva takmer okamžite a ak tieto výzvy budete ignorovať, čelíte problémom s exekútorom.

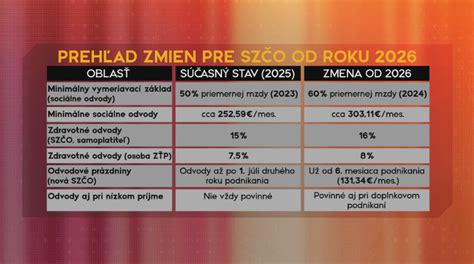

Zmeny v odvodoch živnostníka (SZČO) od roku 2026

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká (33,15 % z vymeriavacieho základu), no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

- Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

- Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026

- Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €.

- Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Súhrnné tabuľky odvodov pre SZČO v roku 2025 a 2026

Sumy sociálnych a zdravotných odvodov SZČO v roku 2025

| Poistenie SZČO v roku 2025 | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 715,00 | 31,46 | 15 730,00 | 692,12 |

| Dôchodkové poistenie Starobné | 18,00 % | 715,00 | 128,70 | 15 730,00 | 2 831,40 |

| Invalidné | 6,00 % | 715,00 | 42,90 | 15 730,00 | 943,80 |

| Rezervný fond | 4,75 % | 715,00 | 33,96 | 15 730,00 | 747,17 |

| Sociálne poistenie spolu | 33,15 % | - | 237,02 | - | 5 214,49 |

| Zdravotné poistenie | 15,00 %, príp. 7,50 % | 715,00 | 107,25 resp. 53,62 | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov SZČO od 1.1.2026

| Poistenie SZČO v roku 2026 | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 914,40 | 40,22 | 16 764,00 | 737,62 |

| Dôchodkové poistenie Starobné | 18,00 % | 914,40 | 164,59 | 16 764,00 | 3 017,52 |

| Invalidné | 6,00 % | 914,40 | 54,86 | 16 764,00 | 1 005,84 |

| Rezervný fond | 4,75 % | 914,40 | 43,38 | 16 764,00 | 796,29 |

| Sociálne poistenie spolu | 33,15 % | - | 303,11 | - | 5 557,27 |

| Zdravotné poistenie | 16,00 %, príp. 8,00 % | 762,00 | 121,92 resp. 60,96 | Nie je určený | Nie je určený |