Opatrovateľský príspevok je finančná podpora, ktorú poskytuje štát osobám, ktoré sa starajú o svojich blízkych s ťažkým zdravotným postihnutím (ŤZP). Tento príspevok má kompenzovať náklady a čas venovaný opatrovaniu. V kontexte daňového priznania je dôležité vedieť, ako sa opatrovateľský príspevok posudzuje z hľadiska príjmu manželky/manžela daňovníka, ktorý si uplatňuje nezdaniteľnú časť základu dane.

Podmienky pre priznanie opatrovateľského príspevku

Peňažný príspevok na opatrovanie je určený osobám, ktoré osobne opatrujú osobu s ŤZP, ktorá je odkázaná na pomoc inej osoby. Odkázanosť na pomoc inej osoby sa posudzuje tak, že sa zhodnotí, či osoba s ťažkým zdravotným postihnutím dokáže sama zvládnuť činnosti, ktorými si uspokojuje základné životné potreby stravovania, hygieny, výkonu fyziologickej potreby, obliekania a obúvania, mobility, orientácie, komunikácie, starostlivosti o zdravie a starostlivosti o domácnosť a či je potrebné na ňu pri týchto činnostiach dohliadať. Podľa počtu bodov je osoba zaradená do jedného z piatich stupňov odkázanosti. Opatrovateľský príspevok možno priznať pri odkázanosti štvrtého a piateho stupňa. Konkrétne podmienky nároku na peňažný príspevok na opatrovanie sú dostupné na oficiálnej stránke Ministerstva práce, sociálnych vecí a rodiny.

Kto môže byť opatrovateľom?

Opatrovateľom môže byť iba rodinný príslušník ťažko zdravotne postihnutého, t. j. manžel, manželka, rodič, dieťa, starý rodič, vnuk, vnučka, súrodenec, nevesta (aj ovdovená žena po synovi svokry alebo svokra), zať (aj ovdovený muž po dcére svokry alebo svokra), svokor, svokra, švagor, švagriná, neter, synovec alebo osoba, ktorá s opatrovaným býva, t. j. má rovnakú adresu trvalého alebo prechodného pobytu. Opatrovateľ musí byť plnoletý, plne spôsobilý na právne úkony a fyzicky a psychicky spôsobilý vykonávať opatrovanie. Oprávnená osoba musí mať súhlas osoby s ŤZP na jej opatrovanie.

Ďalšie dôležité podmienky

- Opatrovaný môže počas dňa navštevovať zariadenie dennej pobytovej sociálnej služby (napríklad denný stacionár) alebo školské zariadenie. Taktiež mu môže byť poskytovaná opatrovateľská služba od obce v rozsahu najviac 40 hodín mesačne.

- Poberanie peňažného príspevku na opatrovanie je nezlučiteľné s poberaním príspevku na osobnú asistenciu a s poskytovaním týždennej alebo celoročnej pobytovej sociálnej služby.

- Opatrovateľ môže popri opatrovaní externe študovať alebo byť zamestnaný, jeho čistý mesačný príjem však nesmie byť vyšší ako 2,5 násobok sumy životného minima (710,33 €). Výkon zamestnania však nemôže byť na úkor opatrovania.

Výška opatrovateľského príspevku

Výška opatrovateľského príspevku sa líši podľa toho, či opatrovateľ opatruje jednu alebo viacero osôb s ŤZP. Od 1. 7. 2025 je základná mesačná výška:

- 663,50 € pri opatrovaní jednej osoby s ŤZP,

- 882,50 € pri opatrovaní dvoch alebo viacerých osôb s ŤZP.

Od 1. decembra 2024 nadobudla účinnosť novela zákona o sociálnych službách, ktorá priniesla významné zmeny v oblasti opatrovateľských príspevkov. Po novom môžu opatrovateľský príspevok poberať aj dôchodcovia a invalidní dôchodcovia bez krátenia príspevku na základe ich príjmu. Od 1. januára 2025 sa príspevok na opatrovanie už neznižuje o zvýšený dôchodok pre bezvládnosť. Opatrovatelia nezaopatrených detí môžu získať až 815,50 € mesačne (pri opatrovaní jedného dieťaťa s ŤZP), čo predstavuje zvýšenie o 200 € mesačne.

Inštruktážne video: Ako si aktivovať svoj používateľský účet

Poistenie opatrovateľa

Poberateľ príspevku na opatrovanie je tzv. poistencom štátu, a teda štát za neho platí poistné na dôchodkové poistenie a zdravotné poistenie. Osoba, ktorej sa poskytuje príspevok na opatrovanie, je dôchodkovo poistená počas celého obdobia poberania opatrovateľského príspevku (pred 1. 1. 2017 to bolo 12 rokov). Poberateľ príspevku na opatrovanie nie je nemocensky poistený, a teda nemá nárok na dávky nemocenského poistenia, ako sú nemocenské, materské a ošetrovné (samozrejme, za predpokladu, že nie je nemocensky poistený z iných dôvodov). Po skončení opatrovania nemá opatrovateľ nárok na podporu v nezamestnanosti.

Daňové priznanie a opatrovateľský príspevok

Oslobodenie od dane

Podľa ust. § 9 ods. 2 písm. b) zákona o dani z príjmov je príspevok na opatrovanie oslobodený od dane. To znamená, že ak nemáte iné zdaniteľné príjmy, nie ste povinná podať daňové priznanie. Ak ste poberateľom starobného dôchodku a vaším jediným príjmom je dôchodok spolu s opatrovateľským príspevkom, vo väčšine prípadov nemusíte podávať daňové priznanie - dôchodok je od dane oslobodený a opatrovateľský príspevok je štátna dávka, ktorá sa nezdaňuje. Povinnosť podať priznanie vzniká až vtedy, ak ste mali aj iné zdaniteľné príjmy (napr. z dohody, zamestnania).

Nezdaniteľná časť základu dane na manželku/manžela

Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manželku (manžela), ak spĺňa určité podmienky. Jednou z týchto podmienok je, že manželka (manžel) nemá vlastné príjmy presahujúce určitú sumu. Pre posúdenie nároku na nezdaniteľnú časť základu dane je dôležité správne určiť, čo sa považuje za vlastný príjem manželky/manžela.

Nezdaniteľnú časť základu dane na manželku (manžela) si môže daňovník uplatniť, ak manželka (manžel) nemá vlastné príjmy presahujúce sumu 19,2-násobku životného minima platného k 1. januáru príslušného zdaňovacieho obdobia len za ustanovených podmienok.

Na účely uplatnenia nezdaniteľnej časti základu dane sa do vlastného príjmu manželky (manžela) započítava akýkoľvek príjem, ktorý manželka (manžel) v zdaňovacom období dosiahla, okrem taxatívne vymenovaných príjmov, ktoré sa do vlastného príjmu nezahŕňajú.

Opatrovateľský príspevok ako príjem manželky/manžela

Opatrovateľský príspevok sa považuje za príjem manželky/manžela pre účely uplatnenia nezdaniteľnej časti základu dane. Do vlastného príjmu manželky (manžela) patria okrem zdaniteľných príjmov napr. aj nemocenské dávky (napr. materské), dôchodkové dávky (napr. starobný dôchodok, invalidný dôchodok) a peňažný príspevok na opatrovanie. Ak daňovník - zamestnanec poberá opatrovateľský príspevok na dieťa so ZŤP, jeho manžel ako zamestnanec nemá nárok uplatniť si úľavu na manželku.

Príklady príjmov, ktoré sa započítavajú do vlastného príjmu manželky/manžela:

- Príjmy zo závislej činnosti

- Príjmy z podnikania a inej samostatnej zárobkovej činnosti

- Príjmy z prenájmu

- Príjmy z kapitálového majetku

- Ostatné príjmy

- Nemocenské dávky (napr. materské)

- Dôchodkové dávky (napr. starobný dôchodok, invalidný dôchodok)

- Peňažný príspevok na opatrovanie

Príklady príjmov, ktoré sa nezapočítavajú do vlastného príjmu manželky/manžela:

- Zamestnanecká prémia

- Daňový bonus

- Zvýšenie dôchodku pre bezvládnosť

- Štátne sociálne dávky (napr. príspevok pri narodení dieťaťa, prídavok na dieťa, rodičovský príspevok)

- Štipendium poskytované študujúcim sústavne sa pripravujúcim na budúce povolanie

- Výživné

Praktický príklad

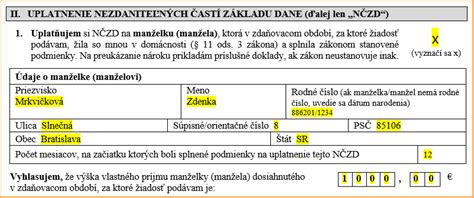

Daňovník si uplatňuje nezdaniteľnú časť základu dane na manželku, ktorá poberala opatrovateľský príspevok vo výške 663,50 € mesačne počas celého roka 2025. Okrem toho nemala žiadne iné príjmy. Celkový ročný príjem manželky z opatrovateľského príspevku je 7 962 € (663,50 € x 12). Ak suma 7 962 € nepresiahne 19,2-násobok životného minima platného k 1. januáru 2025, daňovník si môže uplatniť nezdaniteľnú časť základu dane na manželku.

Dôležité upozornenia pre daňové priznanie

- Riadok 31 a 32 daňového priznania: Uvádza sa výška príjmu manželky/manžela a údaje o manželke/manželovi, na ktorú/ktorého si daňovník uplatňuje nezdaniteľnú časť základu dane. Uvádza sa tu tiež počet mesiacov, v ktorých bola splnená podmienka možnosti uplatnenia nezdaniteľnej časti.

- Nezdaniteľnú časť základu dane na manželku / manžela je možné uplatniť iba od čiastkového základu dane z príjmov zo závislej činnosti, a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo z ich úhrnu - t. j. z tzv. aktívnych príjmov.

- Výška vlastného príjmu manželky sa nepreukazuje, zamestnanec nie je povinný predložiť zamestnávateľovi doklady preukazujúce výšku vlastných príjmov manželky.

- Na tento účel sa do vlastného príjmu manželky započítava v zásade akýkoľvek príjem podľa zákona o dani z príjmov, a to bez ohľadu na to, či ide o príjem, ktorý je predmetom dane alebo nie je predmetom dane, alebo či ide o príjem oslobodený od dane.

Kontrola a sankcie

Jednou z úloh úradu práce, sociálnych vecí a rodiny je kontrolovať, či opatrovateľ nezanedbáva svoje povinnosti. Poverený zamestnanec úradu je oprávnený navštíviť opatrovaného v jeho domácnosti a osobne preveriť, ako sa o neho opatrovateľ stará. Taktiež môže od opatrovateľa požadovať rôzne informácie a vysvetlenia týkajúce sa opatrovania. Pokiaľ sa kontrolou zistia závažné nedostatky v kvalite a rozsahu pomoci, úrad môže rozhodnúť o odňatí peňažného príspevku na opatrovanie a zastavení jeho výplaty. Neoprávnene vyplatený opatrovateľský príspevok je opatrovateľ povinný úradu vrátiť.