Tento článok sa zameriava na problematiku odvodov poslanca obecného zastupiteľstva v kontexte poberania invalidného dôchodku. Cieľom je poskytnúť komplexný prehľad o aktuálnych pravidlách a zmenách, ktoré ovplyvňujú túto oblasť, s aktualizáciou k 1. januáru 2024.

Odmeňovanie poslancov obecných zastupiteľstiev

Odmeňovanie volených zástupcov samospráv je téma, ktorá pravidelne rezonuje v slovenských médiách, najmä v prípade, ak poslanci zrazu zvýšili alebo znížili plat úradujúcemu starostovi, či primátorovi nejakého väčšieho mesta, prípadne mestskej časti v Bratislave alebo Košiciach. Médiá sa na túto problematiku zameriavajú najmä pred voľbami alebo krátko po nich. Tieto denníky už menej zaujíma otázka odmeňovania samotných poslancov obecných zastupiteľstiev, poslancov mestských zastupiteľstiev či poslancov mestských častí.

Podľa § 25 ods. 8 zákona Slovenskej národnej rady č. 369/1990 Zb. o obecnom zriadení sa odmena poskytuje podľa zásad odmeňovania poslancov. Tieto zásady odmeňovania schvaľuje samotné obecné zastupiteľstvo v zmysle § 11 ods. 4 písm. k) tohto zákona. Z uvedeného vyplýva, že svoju odmenu si schvaľujú kolektívne samotní poslanci príslušného zastupiteľstva. V minulosti sa niekedy stávalo, že obecní poslanci ocenili svoju prácu pre obec výnimočne štedro, t. j. priznali si vysoké odmeny. To sa však zjavne nepáčilo zákonodarcovi - poslancom Národnej rady Slovenskej republiky, ktorí si naopak niekoľkokrát v minulosti „zmrazili platy“. V dôsledku toho sa od 1. apríla 2018 zaviedlo, že odmena poslanca môže byť v kalendárnom roku najviac vo výške jedného mesačného platu starostu bez zvýšenia podľa príslušnej platovej skupiny. Zastropovanie celoročnej úhrnnej odmeny poslanca malo aj v kontexte spomenutých skutočností svoje rácio, na čo poukazujú aj viacerí odborníci.

Maximálny ročný strop úhrnu odmien poslanca závisí teda od výšky základného platu starostu bez zvýšenia. V minulosti, pred zavedením horného limitu celoročnej odmeny poslancov, bola v niektorých obciach ich odmena odvodená od poslancami určeného platu starostu (určité percento z platu starostu), čo kritizoval napr. Briestenský, L., pretože vytvára spojenie medzi dvoma veličinami, ktoré nie je opodstatnené. Pri takomto spôsobe odmeňovania mali poslanci zaiste o motiváciu viac zvýšiť starostovi plat, resp. primátorovi.

Miestna samospráva, ktorá funguje: Forma vlády zameraná na správcovskú radu

Odvody z odmien poslancov

Z odmeny poslanca sa platia odvody (poistné) na niektoré druhy poistenia v systéme sociálneho poistenia a na zdravotné poistenie. Poslanec miestnej samosprávy sa totiž považuje za zamestnanca v sociálnom poistení. V dávnejšej minulosti, pred 1. januárom 2011, sa z odmeny poslanca poistné neplatilo. Do 31. decembra 2010 sa za zamestnanca nepokladali ani osoby poberajúce odmeny za výkon funkcie v štátnych orgánoch, v orgánoch územnej samosprávy a ani osoby poberajúce odmeny za výkon funkcie v orgánoch iných právnických osôb alebo spoločenstiev.

Od 1. januára 2011 sa poslanec miestnej samosprávy považuje za zamestnanca na účely sociálneho poistenia, pretože je v právnom vzťahu, ktorý mu zakladá právo na príjem závislej činnosti zdaniteľný podľa § 5 ods. 1 písm. a) až h) a m), ods. 2 a 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (odmena za výkon funkcie v orgánoch územnej samosprávy je takýmto príjmom podľa § 5 ods. 1 písm. d)).

Pokiaľ napr. poslanec obecného zastupiteľstva vznikom svojho poslaneckého mandátu vyhlásil, že funkciu poslanca bude vykonávať bez nároku na odmenu a zásady odmeňovania umožňujú vzdať sa tohto práva, obec tohto poslanca neprihlasuje do registra poistencov. Nevzniklo mu totiž právne postavenie zamestnanca na účely sociálneho poistenia. Vzťahuje sa to aj napríklad na členov komisie zriadenej obecným zastupiteľstvom, zástupcu starostu alebo členov obecnej rady.

Vplyv na poberateľov invalidného dôchodku

Poberatelia invalidného dôchodku (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberatelia výsluhového invalidného dôchodku, ktorí pracujú na DoVP, na DoPČ alebo na ZoČŠO, si uplatňujú odvodovú odpočítateľnú položku (OOP), tá je vo výške príjmu, max. do určitej hranice.

Povinné poistenie v nezamestnanosti

Povinné poistenie v nezamestnanosti sa nevzťahuje na osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, ale aj osoby, ktorým bol priznaný invalidný dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Poistné na invalidné poistenie

Poistné na invalidné poistenie sa neplatí za osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok a osoby, ktoré poberajú výsluhový dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Zmeny v zdravotnom poistení od 1. mája 2011

Novela zákona č. 580/2004 Z. z. o zdravotnom poistení, účinná od 1. mája 2011, priniesla zmeny v oblasti platenia poistného z príjmov z prenájmu a vykonávania ročného zúčtovania poistného.

Zárobková činnosť

Novela vyňala príjem z prenájmu zo zárobkovej činnosti. Poistenci, ktorí sa stali platiteľmi poistného ako SZČO na základe príjmu z prenájmu, mali povinnosť oznámiť zdravotnej poisťovni ukončenie tejto činnosti do 31. mája 2011, s platnosťou k 30. aprílu 2011.

Platiteľ poistného - zamestnanec

Novela definuje zamestnanca odlišne. Zamestnanec, ktorý nepoberá príjem počas pracovného pomeru (napr. neplatené voľno, absencia, rodičovský príspevok), sa v týchto dňoch nepovažuje za zamestnanca.

Platiteľ poistného - štát

Za nezaopatrené dieťa sa považuje osoba od ukončenia povinnej školskej dochádzky do dovŕšenia 26. roku veku, ktorá sa sústavne pripravuje na povolanie. Po dovŕšení 26. roku veku sa za nezaopatrené dieťa považuje osoba do 30 rokov veku, ktorá študuje na vysokej škole iba v dennej forme štúdia. Rozhodujúce bude priznanie akademického titulu. Štát platí poistné za fyzickú osobu s trvalým pobytom na území SR, ktorej sa poskytuje peňažný príspevok na opatrovanie, a za fyzickú osobu, ktorá má podľa zmluvy o výkone osobnej asistencie vykonávať osobnú asistenciu fyzickej osobe s ťažkým zdravotným postihnutím najmenej 140 hodín mesačne.

Preddavok na poistné

SZČO, ktorej sa nevykonalo ročné zúčtovanie poistného, platí preddavky v nasledujúcom kalendárnom roku najmenej vo výške určenej sadzbou poistného z minimálneho základu a najviac vo výške určenej sadzbou poistného z trojnásobku priemernej mesačnej mzdy.

Ročné zúčtovanie poistného

Ročné zúčtovanie zdravotného poistenia za rok 2011 vykonávali zdravotné poisťovne. Ak zdravotná poisťovňa neevidovala všetky údaje potrebné pre určenie preddavkov na poistné, mohla vyčísliť preddavok na poistné a poistné z priemernej mesačnej mzdy. Ak neevidovala údaje potrebné pre určenie kategórie poistenca, zaevidovala kategóriu samoplatiteľ. Ak je výsledkom ročného zúčtovania poistného preplatok, zdravotná poisťovňa zašle do 30. septembra písomné oznámenie. Ak je výsledkom nedoplatok, vydá výkaz nedoplatkov a zašle ho tiež do 30. septembra.

Vykazovanie poistného

Zamestnávateľ je povinný vykázať príslušnej zdravotnej poisťovni preddavky na poistné za príslušný kalendárny mesiac. Ak má zamestnávateľ troch a viac zamestnancov, je povinný mesačný výkaz zasielať zdravotnej poisťovni výlučne elektronicky.

Oznamovacie povinnosti

Poistenec je povinný preukázať príslušnej zdravotnej poisťovni obdobie poistenia v cudzine najneskôr do 31. marca nasledujúceho kalendárneho roka potvrdením o zdravotnom poistení v cudzine.

Povinnosti platiteľa poistného

Platiteľ poistného je povinný písomne oznámiť príslušnej zdravotnej poisťovni najneskôr do ôsmich pracovných dní zmenu platiteľa poistného. Ak má platiteľ poistného troch a viac zamestnancov, je povinný zmenu platiteľa oznámiť príslušnej zdravotnej poisťovni výlučne elektronicky.

Konkrétny príklad: Poslanec obecného zastupiteľstva a starobný dôchodok

Príklad poslanca obecného zastupiteľstva, ktorý je zároveň poberateľom starobného dôchodku a nemá iný príjem od roku 2013, ilustruje zložitosť tejto problematiky. Hoci sa jedná o nízke čiastky odmien, tieto príjmy podliehajú odvodom na sociálne poistenie. V súlade s §5 ods. 1 písm. d) Zákona o dani z príjmov (ďalej len “ZDP”) sa za príjem zo závislej činnosti považujú aj odmeny za výkon funkcie v orgánoch územnej samosprávy alebo v orgánoch iných PO alebo spoločenstiev. Vychádzame z predpokladu, že Váš príjem nepoberáte každý mesiac, t.j. na účely Zákona o sociálnom poistení (ďalej len “ZSP”) Vami uvádzaný vzťah voči obecnému zastupiteľstvu zakladá právo na nepravidelný príjem. Keďže sa jedná vo Vašom prípade o nepravidelný príjem tak v súlade s §4 ods. 1 ZSP sa nepovažujete za zamestnanca na účely nemocenského poistenia a poistenia v nezamestnanosti. V súlade s §19 ods. 3 písm. b) ZSP sa poistenie v nezamestnanosti nevťahuje na FO, ktorej bol priznaný starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % a FO, ktorá má priznaný invalidný dôchodok a dovŕšila dôchodkový vek. Chceli by sme Vás však upozorniť, že v súlade s §4 ods. 2 ZSP sa za zamestnanca na účely dôchodkového poistenia považuje FO v právnom vzťahu, ktorý jej zakladá právo na nepravidelný príjem zo závislej činnosti v súlade so ZDP. Keďže Váš príjem sa považuje za príjem zo závislej činnosti, na účely ZSP sa považujete za osobu, ktorej príjem podlieha dôchodkovému poisteniu. Keďže však v súlade s §128 ods. 4 ZSP poistné na invalidné poistenie neplatí poistenec, ktorý je dôchodkovo poistený po priznaní starobného dôchodku alebo predčasného starobného dôchodku máme zato, že Váš príjem podlieha iba odvodovej povinnosti na starobné dôchodkové poistenie, t.j. 4 % (zamestnanec) + 14 % (zamestnávateľ).

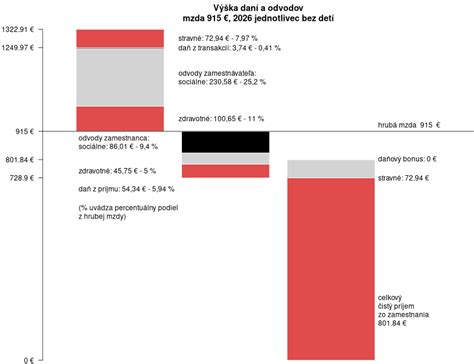

Aktuálne sadzby poistného a vymeriavacie základy

Prehľad aktuálnych sadzieb poistného a vymeriavacích základov je kľúčový pre správne určenie odvodových povinností.

Minimálny vymeriavací základ

Minimálny vymeriavací základ sa týka len samostatne zárobkovo činných osôb (SZČO), dobrovoľne poistených osôb a samoplatiteľov. Pre obdobie od 1. januára 2025 do 31. decembra 2025 je určený vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur.

Maximálny vymeriavací základ

Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 je sedemnásobok priemernej mesačnej mzdy v hospodárstve Slovenskej republiky zistenej Štatistickým úradom Slovenskej republiky za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie.

Odvodová odpočítateľná položka (OOP)

Študenti na DoBPŠ alebo na ZoČŠO, poberatelia starobného dôchodku, výsluhového dôchodku (ktorí dovŕšili dôchodkový vek), invalidného dôchodku a predčasného starobného dôchodku, ktorí pracujú na DoVP, DoPČ alebo ZoČŠO, si môžu uplatniť OOP, ktorá je vo výške príjmu, maximálne však do určenej hranice.

Osobitné prípady

- Osoba s príjmami na základe zmluvy podľa Občianskeho zákonníka: Ak ide o závislú činnosť podľa § 5 zákona č. 595/2003 Z. z., vzťahujú sa na ňu štandardné pravidlá pre odvody.

- Zamestnávatelia: Garančné poistenie sa nevzťahuje na zastupiteľské úrady cudzieho štátu a na zamestnávateľov, na ktorých nemôže byť vyhlásený konkurz.

- Poistné na financovanie podpory v čase skrátenej práce (PFP): Platí zamestnávateľ len za osoby v pracovnom pomere a za profi športovcov.

Zmeny pre SZČO od júla/októbra 2024

Od 1. júla 2024, resp. od 1. októbra 2024, platia nové pravidlá pre platenie poistného SZČO, ktoré začali vykonávať činnosť alebo opätovne obnovili jej výkon po týchto dátumoch.

Dobrovoľné poistenie

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama. Rovnako to platí aj pre osobu, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti.

tags: #odvody #poslanec #obecneho #zastupitelstva #55 #invalidny