Dohody o prácach vykonávaných mimo pracovného pomeru sú dôležitou súčasťou pracovného trhu na Slovensku a upravuje ich deviata časť zákona č. 311/2001 Z. z. Zákonníka práce. Tieto dohody umožňujú zamestnávateľom flexibilne reagovať na svoje potreby a zamestnancom, vrátane dôchodcov, ponúkajú možnosti privyrobenia si. Existujú tri základné typy dohôd: dohoda o vykonaní práce, dohoda o pracovnej činnosti a dohoda o brigádnickej práci študentov.

Zatiaľ čo dohoda o vykonaní práce sa uzatvára na vykonanie konkrétnej pracovnej úlohy s limitom 350 hodín ročne, dohoda o pracovnej činnosti je určená na výkon opakovanej činnosti, avšak s obmedzením na maximálne 10 hodín týždenne. Pre sezónnu prácu, ktorá je závislá od striedania ročných období a opakuje sa každoročne, nesmie prekročiť 520 hodín ročne. Dohoda o brigádnickej práci študentov je špecifická pre študentov a umožňuje prácu v rozsahu najviac 20 hodín týždenne v priemere.

Tieto dohody by sa mali uzatvárať výnimočne a nie nahrádzať klasický pracovný pomer. Zmeny v legislatíve, ako napríklad aktualizácia 1.1.2024 vyplývajúca zo zákona č. 530/2023 Z. z., neustále ovplyvňujú pravidlá a výšku odvodov. V roku 2023 sa výška odvodov z dohôd líšila v závislosti od viacerých faktorov, vrátane pravidelnosti príjmu, typu dohody a statusu dohodára.

Odvodové zvýhodnenia pre dôchodcov

Dôchodcovia pracujúci na dohodu sú v určitých prípadoch zvýhodnení a platia nižšie odvody z dohody, respektíve v niektorých prípadoch žiadne odvody. Výška odvodov je závislá od statusu poistenca, sadzby poistného a vymeriavacieho základu. Kategórie poistencov, sadzby poistného, spôsob výpočtu vymeriavacieho základu a poistného sa priebežne menia s legislatívnymi aktualizáciami.

Odvodová odpočítateľná položka (OOP) pre dôchodcov

Pre poberateľov starobného, výsluhového, invalidného a predčasného starobného dôchodku, ktorí pracujú na DoVP, DoPČ alebo ZoČŠO a uplatňujú si odvodovú odpočítateľnú položku (OOP), táto položka je vo výške príjmu, maximálne však 200 €. Ak mesačný príjem z dohody nepresiahne sumu 200 €, dôchodca neplatí odvody na sociálne poistenie. Ak mesačná odmena dohodára prevýši sumu odvodovej odpočítateľnej položky, t. j. bude vyššia ako 200 eur, poistné na dôchodkové poistenie platí zamestnanec z vymeriavacieho základu, ktorý sa určí ako rozdiel medzi mesačným príjmom alebo priemerným mesačným príjmom a sumou 200 eur.

Dohodu na uplatnenie OOP si dohodár určuje u zamestnávateľa. Ak má žiak/študent alebo dôchodca uzatvorené viaceré dohody, v jednom kalendárnom mesiaci si môže určiť na neplatenie poistného iba jednu z nich. V predloženom tlačive zamestnávateľovi je potrebné čestne vyhlásiť, že si v tom istom kalendárnom mesiaci neuplatňujete výnimku súčasne u iného zamestnávateľa.

Ako požiadať o preplatenie zubného ošetrenia alebo dentálnej hygieny cez online pobočku

Prehľad odvodov z dohody u dôchodcu - poberateľa invalidného, starobného, výsluhového alebo predčasného starobného dôchodku

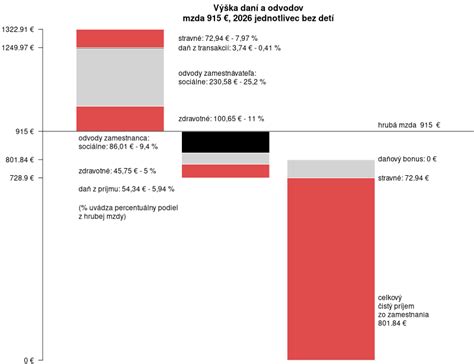

V nasledujúcej tabuľke je prehľad odvodov pre dôchodcov pracujúcich na dohody, s ohľadom na uplatnenie odvodovej odpočítateľnej položky a typ dôchodku.

| Typ poistenia | Dôchodca s OOP (mesačný príjem do 200 €) | Dôchodca s OOP (mesačný príjem nad 200 €) | Dôchodca bez OOP |

|---|---|---|---|

| Nemocenské poistenie (N) | 0 % (zamestnanec), 0 % (zamestnávateľ) | 0 % (zamestnanec), 0 % (zamestnávateľ) | 1,4 % (zamestnanec), 1,4 % (zamestnávateľ) |

| Starobné poistenie (S) | 0 % (zamestnanec), 0 % (zamestnávateľ) | 4 % (zamestnanec), 14 % (zamestnávateľ)* | 4 % (zamestnanec), 14 % (zamestnávateľ)* |

| Invalidné poistenie (I) | 0 % (zamestnanec), 0 % (zamestnávateľ) | 0 % (zamestnanec), 0 % (zamestnávateľ) | 3 % (zamestnanec), 3 % (zamestnávateľ) |

| Poistenie v nezamestnanosti (PvN) | 0 % (zamestnanec), 0 % (zamestnávateľ) | 0 % (zamestnanec), 0 % (zamestnávateľ)** | 1 % (zamestnanec), 1 % (zamestnávateľ)** |

| Garančné poistenie (GP) | 0 % (zamestnanec), 0,25 % (zamestnávateľ) | 0 % (zamestnanec), 0,25 % (zamestnávateľ) | 0 % (zamestnanec), 0,25 % (zamestnávateľ) |

| Úrazové poistenie (ÚP) | 0 % (zamestnanec), 0,19 % (zamestnávateľ) | 0 % (zamestnanec), 0,19 % (zamestnávateľ) | 0 % (zamestnanec), 0,19 % (zamestnávateľ) |

| Rezervný fond solidarity (RFS) | 0 % (zamestnanec), 4,75 % (zamestnávateľ) | 0 % (zamestnanec), 4,75 % (zamestnávateľ) | 0 % (zamestnanec), 4,75 % (zamestnávateľ) |

| Zdravotné poistenie (ZP) | 4 % (zamestnanec), 10 % (zamestnávateľ) | 4 % (zamestnanec), 10 % (zamestnávateľ) | 4 % (zamestnanec), 10 % (zamestnávateľ) |

*Platí pre sporiteľa na starobné dôchodkové sporenie 10 % z VZ, ak sa nevypláca starobný alebo predčasný starobný dôchodok z II. piliera. Pre ostatných 14 % z VZ. Ak mesačná odmena dohodára prevýši sumu odvodovej odpočítateľnej položky (200 eur), poistné na starobné poistenie platí zamestnávateľ aj dohodár len z rozdielu prevyšujúceho túto hranicu.

**Poistné na poistenie v nezamestnanosti platia len výsluhoví dôchodcovia v dôchodkovom veku, invalidní dôchodcovia (ktorým poklesla schopnosť vykonávať zárobkovú činnosť o menej ako 70 %). Ostatní dôchodcovia poistné v nezamestnanosti neplatia.

Špecifické prípady a výnimky

Poberatelia invalidného dôchodku

Poberateľ invalidného dôchodku (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberateľ výsluhového invalidného dôchodku, ktorí pracujú na DoVP, na DoPČ alebo na ZoČŠO a uplatňujú si odvodovú odpočítateľnú položku (OOP), majú túto položku vo výške príjmu, maximálne 200 €. Poistné na invalidné poistenie sa neplatí za osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok a osoby, ktoré poberajú výsluhový dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Poberatelia predčasného starobného dôchodku

Poberatelia predčasného starobného dôchodku môžu pracovať na základe dohody, avšak musia si dať pozor, aby úhrn príjmu z tejto dohody neprekročil 2 400 € za kalendárny rok. Po prekročení tejto hranice Sociálna poisťovňa zastaví výplatu dôchodku. Pri predčasnom starobnom dôchodku podlieha odmena zdravotným odvodom na strane dohodára aj zamestnávateľa, ak je predčasný starobný dôchodok priznaný, ale vyplácanie dôchodku je pozastavené. Povinné poistenie v nezamestnanosti sa nevzťahuje na osoby, ktorým bol priznaný predčasný starobný dôchodok.

Zdravotné odvody pre dôchodcov

Bez ohľadu na typ dôchodku (starobný, invalidný, výsluhový, predčasný starobný) je dôchodca povinný platiť zdravotné odvody (tzn. zamestnanec aj zamestnávateľ). Tieto odvody sa platia preddavkovo. Sadzba poistného na zdravotné poistenie je 2 % pre zamestnanca a 5,5 % pre zamestnávateľa v prípade osoby so zdravotným postihnutím, alebo 4 % pre zamestnanca a 10 % pre zamestnávateľa pre ostatných.

Minimálny vymeriavací základ sa týka len samostatne zárobkovo činných osôb (SZČO), dobrovoľne poistených osôb a samoplatiteľov.

Dohoda o pracovnej činnosti na výkon sezónnej práce

Od 1.1.2023 môže zamestnávateľ uzatvoriť aj dohodu o pracovnej činnosti na výkon sezónnej práce. Ide o pracovnú činnosť, ktorá je závislá od striedania ročných období, každoročne sa opakuje a nepresahuje 8 mesiacov v kalendárnom roku. Pri tomto type dohody sú odvody rovnaké ako pri dohode o pracovnej činnosti s pravidelným príjmom, avšak je možné uplatniť si odvodovú odpočítateľnú položku. Táto položka predstavuje výnimku z platenia poistného na starobné poistenie a poistenie v nezamestnanosti.

Jej suma je vo výške 50 % priemernej mesačnej mzdy spred dvoch rokov, t. j. v roku 2023 bola vo výške 605,50 €. V roku 2024 je to 715 €. Ak mesačný príjem z tejto dohody nepresiahne sumu 715 €, nebude platiť dohodár ani zamestnávateľ poistné na starobné poistenie a poistné na poistenie v nezamestnanosti. Ak mesačný príjem presiahne stanovenú hranicu, dohodár a zamestnávateľ budú platiť poistné na starobné poistenie a poistenie v nezamestnanosti len zo sumy rozdielu, ktorá presahuje stanovenú hranicu.

tags: #odvody #dochodca #zvyhodnena #dohoda