Na Slovensku funguje solidárny systém zdravotnej starostlivosti, ktorý zabezpečuje rovnakú zdravotnú starostlivosť každému bez ohľadu na výšku jeho príjmu. Verejné zdravotné poistenie je povinné, a preto preddavky na poistné odvádza každý občan. Platí ich buď sám, odvádza ich jeho zamestnávateľ alebo za poistenca platí poistné štát.

V tomto článku sa pozrieme na odvody do zdravotnej poisťovne so zameraním na invalidných dôchodcov a samostatne zárobkovo činné osoby (SZČO) v kontexte Všeobecnej zdravotnej poisťovne (VšZP).

Kto je poistencom štátu?

Štát platí odvody za takzvaných poistencov štátu. Medzi tieto osoby patria:

- Nezaopatrené dieťa do skončenia povinnej školskej dochádzky.

- Študent do 26 rokov, ale len do získania vysokoškolského vzdelania II. stupňa (forma štúdia nerozhoduje).

- Študent denného štúdia vo veku do 30 rokov do získania vysokoškolského vzdelania II. stupňa.

- Zahraničný študent z iného členského štátu EÚ, zahraničný študent študujúci na základe medzinárodných zmlúv alebo žiak či študent, ktorý je Slovákom žijúcim v zahraničí a študuje na slovenskej škole.

- Doktorand (vo veku do 30 rokov, študuje v dennej forme štúdia, nie však dlhšie, ako je štandardná dĺžka doktorandského študijného programu a nezískal ešte vysokoškolské vzdelanie tretieho stupňa).

- Poberateľ starobného, invalidného alebo výsluhového dôchodku alebo poberateľ dôchodku z cudziny.

- Osoba v dôchodkovom veku bez nároku na dôchodok.

- Invalidná osoba bez nároku na invalidný dôchodok.

- Evidovaný uchádzač o zamestnanie.

- Poberateľ rodičovského príspevku.

- Osoba, ktorá sa stará o dieťa do 6 rokov.

- Osoba, ktorá opatruje osobu s ťažkým zdravotným postihnutím.

- Osoba, ktorá sa stará o blízku osobu staršiu ako 80 rokov.

- Osobný asistent ťažko zdravotne postihnutej osoby.

- Poberateľ dávky v hmotnej núdzi alebo spoločne posudzovaná osoba.

- Osoba vo výkone trestu alebo vo väzbe, osoba vo výkone detencie.

- Azylant (štát platí po dobu šiestich mesiacov od udelenia azylu).

- Osoba vykonávajúca činnosť pre cirkevné, rehoľné alebo charitatívne spoločenstvo.

- Osoba celoročne umiestnená v zariadení sociálnych služieb.

- Osoba poberajúca náhradu príjmu počas práceneschopnosti, nemocenské, materské alebo ošetrovné.

- Osoba, ktorej zanikol nárok na nemocenské alebo ošetrovné po podpornej dobe jeho vyplácania, ale práceneschopnosť alebo potreba ošetrovania blízkej osoby stále trvá.

- Poberateľ príspevku za opatrovanie.

- Manželka alebo manžel štátneho zamestnanca v cudzine.

- Cudzinec zaistený na území Slovenska.

- Osoba, ktorá poberá náhradu príjmu služobného platu policajta alebo vojaka pre dočasnú neschopnosť vykonávať štátnu alebo vojenskú službu.

- Osoba vykonávajúca dobrovoľnú vojenskú prípravu.

- Štipendista v rámci programu schváleným vládou SR alebo realizovaným na základe medzinárodnej zmluvy, ak takejto osobe je priznané štipendium na dobu v trvaní viac ako jeden mesiac.

Keď sa stanete poistencom štátu, vo väčšine prípadov sa to zdravotná poisťovňa dozvie od príslušných úradov. V niektorých prípadoch však má oznamovaciu povinnosť samotný poistenec, ktorú by si mal splniť do 8 dní.

Invalidný dôchodca a odvody do zdravotnej poisťovne

Pokiaľ ste poberateľom invalidného dôchodku, patríte medzi poistencov štátu. To znamená, že odvody na zdravotné poistenie za vás platí štát. V takomto prípade nemáte povinnosť platiť preddavky na zdravotné poistenie ako samoplatiteľ alebo SZČO, pokiaľ nemáte iný typ príjmu, ktorý by podliehal odvodom.

V prípadoch, kedy zamestnávateľ vykázal preddavky na poistné v čase ich určenia správne a následne dôjde k spätnému priznaniu dôchodku, alebo k spätnému uznaniu za osobu s ťažkým zdravotným postihnutím, postupuje sa tak, že v minulosti vykázané údaje za obdobia, za ktoré doposiaľ nebolo vykonané ročné zúčtovanie poistného sa považujú za správne vykázané. Ministerstvo zdravotníctva SR zverejnilo na svojom webe Usmernenie k spätne vykonávaným opravám mesačných výkazov.

Samostatne zárobkovo činná osoba (SZČO) a odvody do zdravotnej poisťovne

SZČO má povinnosť platiť preddavky na zdravotné poistenie. Tieto sa platia vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného.

Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok. Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca.

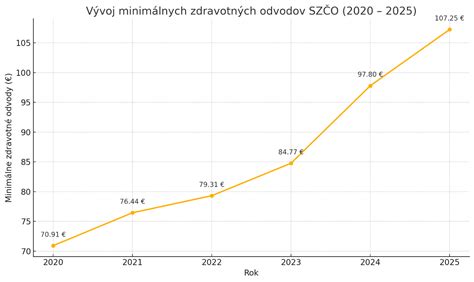

Minimálne a maximálne odvody SZČO v roku 2026

Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €.

Z toho vyplýva, že:

- Minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €).

- Minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Oznamovacia povinnosť SZČO

Ako SZČO máte povinnosť oznámiť zdravotnej poisťovni aj situácie, pokiaľ sa stanete poberateľom:

- Rodičovského príspevku a materského.

- Ošetrovného alebo nemocenskej dávky počas dočasnej práceneschopnosti (PN) a to v prípade, ak túto zmenu zdravotnej poisťovni nenahlasuje Úrad pre dohľad nad zdravotnou starostlivosťou.

Pokiaľ ste ako SZČO registrovaný na živnostenskom úrade a svoju oznamovaciu povinnosť si splníte cez Jednotné kontaktné miesto (JKM), oznámenie do zdravotnej poisťovne za vás urobí živnostenský úrad.

Tri lacné kaše, ktoré po štyridsiatke prečistia cievy a mozog. Radí dietológ.

Osoby so zdravotným postihnutím a odvody

Osoby so zdravotným postihnutím (41 % a viac) platia z minimálnych preddavkov polovicu. Sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň.

Poistenec, ktorý je dlžníkom podľa § 25a ods. 1 zákona o zdravotnom poistení a zároveň je považovaný za osobu so zdravotným postihnutím, má nárok na plnú zdravotnú starostlivosť. Dlžník, ktorý nespĺňa podmienky na poskytovanie plnej zdravotnej starostlivosti podľa §9 ods. 1 zákona č. 580/2004 Z. z. má nárok iba na neodkladnú zdravotnú starostlivosť.

Splatnosť preddavkov a ich úhrada

Splatnosť preddavkov na poistné je zákonom č. 580/2004 Z. z. o zdravotnom poistení. Skutočnú výšku preddavku nájdete v mobilnej aplikácii VšZP v časti Poistné. Suma za aktuálne obdobie je v mobilnej aplikácii uvedená vždy k 4. dňu nasledujúceho kalendárneho mesiaca. Prostredníctvom mobilnej aplikácie VšZP môžete preddavky uhradiť jednorazovou úhradou alebo zriadením služby Opakované platby. Platba bude stiahnutá v aktuálnej výške v deň splatnosti.

Pokiaľ výška preddavku po tomto dátume nie je v aplikácii uvedená, preddavky neplatíte.

Pre úhradu preddavku je potrebné uviesť obdobie, za ktoré chcete preddavok uhradiť vo formáte RRRRMM (R je označenie roku a M je označenie mesiaca).

Zmeny v odvodoch do Sociálnej poisťovne pre SZČO od 1. júla 2026

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

- Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

- Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody SZČO do Sociálnej poisťovne v roku 2026

- Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €.

- Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Porovnanie odvodov SZČO do Sociálnej poisťovne (2025 vs. 2026)

| Odvody SZČO do Sociálnej poisťovne | 2026 | 2025 |

|---|---|---|

| Minimálna výška | 303,11 € | 237,02 € |

| Maximálna výška | 5 557,26 € | 5 214,49 € |

Porovnanie odvodov SZČO do zdravotnej poisťovne (2025 vs. 2026)

| Odvody SZČO na zdravotné poistenie | 2026 | 2025 |

|---|---|---|

| Minimálny preddavok | 121,92 € | 107,25 € |

Odpočítateľná položka na zdravotné poistenie

Zákon o zdravotnom poistení umožňuje znížiť sumu preddavkov na zdravotné poistenie prostredníctvom odpočítateľnej položky zamestnancov. Odpočítateľnú položku si môže uplatniť iba zamestnanec v pracovnom, štátnozamestnaneckom, služobnom pomere alebo štátnej službe. Takýto zamestnanec si môže uplatniť odpočítateľnú položku, ale len ak jeho hrubý príjem z uvedenej činnosti je nižší ako 570 €. Maximálna výška odpočítateľnej položky je 380 €.

Výšku odpočítateľnej položky vypočítame podľa vzorca:

Odpočítateľná položka = [380 - ((príjem zo zárobkovej činnosti - 380)*2) / počet dní mesiaca] * počet odpracovaných dní