Dohoda o pracovnej činnosti (DoPČ) a dohoda o vykonaní práce (DoVP) patria medzi často využívané formy práce mimo pracovného pomeru na Slovensku. Ich veľkou výhodou je flexibilita pre zamestnávateľa aj zamestnanca. Práve pri týchto typoch dohôd však v praxi často vznikajú otázky týkajúce sa odvodov do Sociálnej a zdravotnej poisťovne, uplatnenia odvodovej odpočítateľnej položky či rozdielov oproti iným dohodám. Tieto dohody má zamestnávateľ uzatvárať výnimočne na plnenie svojich úloh alebo na zabezpečenie svojich potrieb.

Dohody o prácach vykonávaných mimo pracovného pomeru sú upravené v deviatej časti zákona č. 311/2001 Z. z. Zákonník práce. Konkrétne poznáme tri typy dohôd: dohodu o vykonaní práce, dohodu o pracovnej činnosti a dohodu o brigádnickej práci študentov. Keďže by malo zamestnávanie na dohody byť zamerané na výnimočné prípady (napríklad menší rozsah pracovného času a úloh), nemalo by dohodami dochádzať k nahrádzaniu klasického pracovného pomeru.

Dohoda o vykonaní práce sa uzatvára na vykonanie konkrétnej pracovnej úlohy, ktorej rozsah nemôže presiahnuť 350 hodín v kalendárnom roku, pričom do rozsahu práce sa započítava aj práca, ktorú zamestnanec pre rovnakého zamestnávateľa vykonáva na základe inej dohody o vykonaní práce.

Odvodové povinnosti pre dohodárov

Pri dohodách vzniká povinnosť platiť povinné odvody na sociálne a zdravotné poistenie. Tieto povinnosti sa vzťahujú na zamestnávateľa aj zamestnanca a sú smerované Sociálnej a zdravotným poisťovniam. Výška odvodov závisí od typu dohody, výšky odmeny, ale aj od statusu dohodára (napríklad či je študent, dôchodca, alebo „klasický“ dohodár), ako aj od toho, či ide o dohodu s nárokom na pravidelný alebo nepravidelný príjem.

Rozhodujúcim kritériom, ktoré má vplyv na vznik odvodovej povinnosti, je to, či ide o dohodu s nárokom na pravidelný alebo nepravidelný príjem, ktorý ovplyvňuje výšku odvodov. Pri pravidelnom príjme sa odmena vypláca mesačne, pri nepravidelnom príjme sa odmena vypláca jednorazovo, alebo po skončení dohody.

Výnimkou je uzavretie dohody na dobu najviac jedného kalendárneho mesiaca, ktorá sa považuje za dohodu s nepravidelným príjmom (odmena je vyplatená len jednorazovo, nie pravidelne).

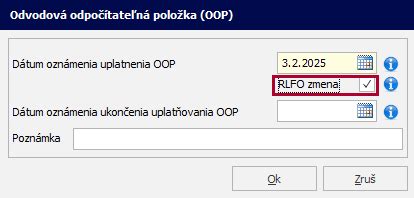

Odvodová odpočítateľná položka (OOP)

Znižuje vymeriavací základ na platenie poistného u vybraných dohodárov a umožní im získať vyššiu čistú mzdu. Uplatniť si ju môže zamestnanec, ale len na jednu dohodu za mesiac. OOP sa vzťahuje na rôzne skupiny dohodárov (napr. študentov a zvlášť pre dôchodcov). Uplatnenie odvodovej odpočítateľnej položky (OOP) je jednou z možností, ako môžu dohodári, vrátane dôchodcov a študentov, znížiť svoje odvodové zaťaženie. OOP sa uplatňuje vo výške príjmu, maximálne však do výšky 200 eur mesačne. Pri sezónnej práci je OOP vo výške príjmu, maximálne 50 % z 1 430 eur, čo je priemerná mzda za rok 2023.

Odvody do VšZP pre „klasických“ dohodárov

Klasickí dohodári, ktorí nie sú študentmi ani dôchodcami, platia plné odvody do Sociálnej a zdravotnej poisťovne. Sadzba poistného na zdravotné poistenie je 4 % (zamestnanec) a 10 % (zamestnávateľ). Ak mesačná odmena dohodára prevýši sumu odvodovej odpočítateľnej položky, t. j. bude vyššia ako 715 eur, poistné na starobné poistenie a poistenie v nezamestnanosti platí zamestnávateľ aj dohodár len z rozdielu prevyšujúceho túto hranicu. Pri predčasnom starobnom dôchodku podlieha odmena zdravotným odvodom na strane dohodára i zamestnávateľa, ak je predčasný starobný dôchodok priznaný, ale vyplácanie dôchodku je pozastavené.

Dôchodcovia a odvody do VšZP

Za poberateľov starobného dôchodku platí zdravotné poistenie štát. Ak takáto osoba podniká, tak dochádza k takzvanému súbehu platiteľov poistného - štát aj samotná SZČO. Minimálne odvody na zdravotné poistenie sú v súčasnosti 79,31 eura mesačne, podnikatelia so zdravotným postihnutím platia 39,65 eura mesačne. Dôchodca - živnostník si môže určiť mesačné preddavky aj v nulovej výške. Po vykonaní ročného zúčtovania zdravotného poistenia zdravotná poisťovňa oznámi dôchodcovi - živnostníkovi výšku preddavkov na zdravotné poistenie. Dôchodca - SZČO ich začne platiť od 1. januára nasledujúceho kalendárneho roka. Ich výška závisí od výšky vymeriavacieho základu dôchodcu.

Dôchodca - SZČO, ak musí platiť odvody do Sociálne poisťovne, platí ich v nižšej sume ako SZČO, ktorá penziu nepoberá. Starobný dôchodca totiž v rámci odvodov neplatí poistné na invalidné poistenie vo výške 6 %. Do Sociálnej poisťovne odvádza odvody len vo výške 27,15 % z vymeriavacieho základu, nie vo výške 33,15 % z vymeriavacieho základu.

Odvodová odpočítateľná položka pre dôchodcov

Poberateľ starobného dôchodku a poberateľ výsluhového dôchodku, ktorý dovŕšil dôchodkový vek, pracujúci na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje odvodovú odpočítateľnú položku (OOP), tá je vo výške príjmu, max. 200 eur mesačne. To isté platí pre poberateľa invalidného dôchodku (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberateľa výsluhového invalidného dôchodku, ktorý pracuje na DoVP, na DoPČ alebo na ZoČŠO. Aj poberateľ predčasného starobného dôchodku pracujúci na DoVP, na DoPČ alebo na ZoČŠO si môže uplatniť odvodovú odpočítateľnú položku (OOP), ktorá je vo výške príjmu, max. 200 eur mesačne.

Praktické príklady výšky odvodov

Suma mesačného životného minima je k 1. 1. 2026 vo výške 284,13 eura. Odvod zamestnanca predstavuje: 284,13 × 5 % = 14,2065 eura. Odvod zamestnávateľa predstavuje: 284,13 × 11 % = 31,2543 eura. Minimálny preddavok zamestnanec 5 % (14,20 eur), zamestnávateľ 11 % (31,25 eur) zo sumy životného minima. Minimálny preddavok spolu 45,45 eur.

Suma mesačného životného minima je k 01. 01. 2025 vo výške 273,99 eur. Odvod zamestnanca predstavuje: 273,99 x 4 % = 10,9596 eura. Odvod zamestnávateľa predstavuje: 273,99 x 11 % = 30,1389 eur. Minimálny preddavok zamestnanec 4 % (10,95 eur), zamestnávateľ 11 % (30,13 eur) zo sumy životného minima. Minimálny preddavok spolu 41,08 eur.

Zmeny v odvodoch a ich vplyv

Nová sadzba poistného sa uplatní na príjem za obdobie od 1. januára 2026. Na príjem za mesiac december 2025 a nižšie sa uplatňuje pôvodná sadzba poistného, t. j. 15 % pre zdravotné poistenie. Ministerstvo zdravotníctva SR zverejnilo na svojom webe Usmernenie k spätne vykonávaným opravám mesačných výkazov. V prípadoch, kedy zamestnávateľ vykázal preddavky na poistné v čase ich určenia správne a následne dôjde k spätnému priznaniu dôchodku, alebo k spätnému uznaniu za osobu s ťažkým zdravotným postihnutím sa postupuje tak, že v minulosti vykázané údaje za obdobia, za ktoré doposiaľ nebolo vykonané ročné zúčtovanie poistného sa považujú za správne vykázané.

Mobilná aplikácia VšZP a platby preddavkov

Aktuálna výška preddavku sa zobrazuje v mobilnej aplikácii VšZP, spravidla k 4. dňu nasledujúceho kalendárneho mesiaca. Prostredníctvom mobilnej aplikácie VšZP môžete preddavky uhradiť jednorazovou úhradou alebo zriadením služby Opakované platby. Platba bude stiahnutá v aktuálnej výške v deň splatnosti. Skutočnú výšku preddavku nájdete v mobilnej aplikácii VšZP v časti Poistné. Suma za aktuálne obdobie je v mobilnej aplikácii uvedená vždy k 4. dňu nasledujúceho kalendárneho mesiaca.

Osoby so zdravotným postihnutím a odvody

Sadzba poistného na zdravotné poistenie je 2 % (zamestnanec), 5,5 % (zamestnávateľ) a 7,5 % (SZČO) v prípade osoby so zdravotným postihnutím. Za osobu so zdravotným postihnutím sa považuje osoba uznaná za invalidnú podľa § 70 až 73 ZSP - má rozhodnutie komisie Sociálnej poisťovne o priznaní invalidity (má pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %), resp. podľa § 42 zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov alebo s ťažkým zdravotným postihnutím, kde miera funkčnej poruchy je najmenej 50 %, podľa § 2 ods. 3 zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia - má preukaz ŤZP vydaný úradom práce, soc. vecí a rodiny.

Poistenec, ktorý je dlžníkom podľa § 25a ods. 1 zákona o zdravotnom poistení a zároveň je považovaný za osobu so zdravotným postihnutím (t. j. dlžník, ktorý nespĺňa podmienky na poskytovanie plnej zdravotnej starostlivosti podľa §9 ods. 1 zákona o zdravotnom poistení), má určité výhody, ale aj povinnosti.