Rodičovský príspevok a odpočítateľné položky sú dôležité nástroje štátnej podpory rodín na Slovensku. Cieľom tohto článku je poskytnúť komplexný prehľad o týchto dvoch formách pomoci, ich podmienkach, výške a spôsobe uplatnenia, s dôrazom na aktuálne zmeny a novinky.

Rodičovský príspevok je štátna sociálna dávka, ktorá sa poskytuje oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa. Počas poberania rodičovského príspevku je možné dosahovať príjmy, napríklad z podnikania.

Rodičovský príspevok: Základná podpora pre rodičov

Rodičovský príspevok je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa do troch rokov veku alebo do šesť rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav. Účelom príspevku je finančne podporiť oprávnenú osobu (spravidla rodiča) pri zabezpečení riadnej starostlivosti o dieťa.

Kto má nárok na rodičovský príspevok?

Oprávnenou osobou, ktorá môže žiadať a poberať rodičovský príspevok, je rodič dieťaťa žijúci s ním v domácnosti. Rodičovský príspevok sa poskytuje na dieťa do troch rokov veku, alebo do šiestich rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav, alebo ak je dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, najdlhšie tri roky od právoplatnosti prvého rozhodnutia o zverení dieťaťa do starostlivosti tej istej oprávnenej osobe. Musí ísť o riadnu starostlivosť o dieťa. Oprávnená osoba je a) rodič dieťaťa (matka alebo otec) b) fyzická osoba, ktorej je dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia súdu alebo na základe rozhodnutia ÚPSVaR alebo c) manžel (manželka) rodiča dieťaťa, ak žije s rodičom dieťaťa v domácnosti.

Nárok na rodičovský príspevok má len jedna oprávnená osoba určená podľa dohody osôb, ktoré sa o dieťa starajú. Aj keď máte v rodine viac detí do 3 rokov, vzniká len jeden nárok na rodičovský príspevok.

Ak sa o dieťa starajú obaja rodičia, alebo ak súd schváli dohodu rodičov o striedavej osobnej starostlivosti, výška rodičovského príspevku sa určí podľa pomeru, ktorým je určená striedavá osobná starostlivosť, alebo podľa dohody.

Ako požiadať o rodičovský príspevok?

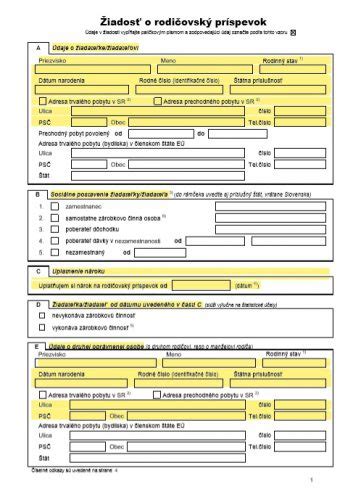

Žiadosť o rodičovský príspevok sa podáva na príslušnom Úrade práce, sociálnych vecí a rodiny (ÚPSVaR) podľa miesta pobytu oprávnenej osoby. Vo formulári žiadosti sa uvádzajú údaje o žiadateľovi, dieťati, spôsobe výplaty (IBAN alebo hotovosť) a ďalšie vyhlásenia, napríklad o tom, že dieťa nebolo prijaté do inej štátnej materskej školy. K žiadosti sa prikladajú potrebné prílohy, ako napríklad rodný list dieťaťa a doklad o trvalom pobyte. O priznaní nároku na rodičovský príspevok sa nevydáva písomné rozhodnutie, ale ÚPSVaR o ňom žiadateľa informuje.

O rodičovský príspevok možno najskôr požiadať, až keď sa dieťa narodí, nie však vopred. Ak rodič poberá materské, môže o rodičovský príspevok požiadať až vtedy, keď sa vyplácanie materského skončí - obe dávky sa totiž nedajú poberať súčasne. Výnimkou je len situácia, keď je materské nižšie ako rodičovský príspevok.

Ak sa dieťa narodilo mimo územia Slovenskej republiky a v čase podania žiadosti o RP dieťa nemá vydaný rodný list, oprávnená osoba k písomnej žiadosti o RP alebo k žiadosti o RP podanej elektronickými prostriedkami podpísanej zaručeným elektronickým podpisom priloží úradný preklad rodného listu dieťaťa alebo iného obdobného dôkazu o narodení dieťaťa vydaného v krajine narodenia dieťaťa.

Živnostníčka, ktorá si chce uplatniť nárok na rodičovský príspevok, musí doručiť vyplnenú žiadosť o rodičovský príspevok príslušnej pobočke Úradu práce, sociálnych vecí a rodiny, a to podľa miesta jej trvalého pobytu. Nárok na poberanie rodičovského príspevku vzniká živnostníčke dňom narodenia dieťaťa (ak nemala nárok na materské) alebo dňom nasledujúcom po dni, kedy skončil nárok na materskú dávku.

Podmienky nároku na rodičovský príspevok

Oprávnená osoba musí zabezpečovať riadnu starostlivosť o dieťa, a to buď osobne, alebo inou plnoletou fyzickou osobou. Riadna starostlivosť, ktorá je poskytovaná dieťaťu v záujme všestranného či už fyzického alebo psychického vývinu dieťaťa. Ide najmä o starostlivosť v rámci primeranej výživy dieťaťa, hygieny dieťaťa, výchovy a dodržiavania preventívnych prehliadok dieťaťa podľa osobitného predpisu.

Nárok na rodičovský príspevok nevzniká, ak je dieťa umiestnené v zariadení s celoročným pobytom na základe rozhodnutia súdu, alebo ak sa dieťaťu poskytuje starostlivosť v zariadení sociálnoprávnej ochrany detí a sociálnej kurately. Rodičovský príspevok nepatrí, nakoľko vaše staršie dieťa bolo rozhodnutím súdu zverené do starostlivosti inej osoby, ktorá na toto dieťa rodičovský príspevok už poberá.

Špecifické situácie pri nároku na rodičovský príspevok:

- Ak mi až 10.7. vznikne nárok na materské, čo je len za časť kalendárneho mesiaca, má manželka nárok na rodičovský príspevok do 10.7.? Manželke trvá nárok na výplatu rodičovského príspevku za celý kalendárny mesiac júl, teda do 31.7. (nielen do 10.7.) a od 1.8.

- Mám nárok na rodičovský príspevok, ak je dieťa v škôlke/jasliach? Rodičov často zaujíma, či môžu poberať rodičovský príspevok, ak sa o dieťa bude starať niekto iný. Toto rozhodnutie je len na rodičovi. Môže sa o dieťa starať osobne, alebo sa postará druhý rodič, babka, súkromná opatrovateľka, jasle. Podmienka riadnej starostlivosti o dieťa sa považuje za splnenú aj vtedy, ak rodič zabezpečí riadnu starostlivosť inou plnoletou fyzickou osobou alebo právnickou osobou.

- Špecifickou situáciou je umiestnenie dieťaťa v štátnej materskej škole. Ak dieťa navštevuje štátnu materskú školu, nárok na rodičovský príspevok sa posudzuje individuálne. Rodičovský príspevok sa spravidla nevypláca, ak dieťa navštevuje materskú školu viac ako 4 hodiny denne. Ak však dieťa nie je prijaté do spádovej štátnej materskej školy, môže rodič poberať predĺžený rodičovský príspevok aj po dovŕšení 3 rokov veku dieťaťa. Toto sa poskytuje vždy na školský rok, tzn. od 1. septembra do 31. augusta.

- Mám nárok na RP, ak som v zahraničí? Nárok na RP nevznikne žiadnej oprávnenej osobe (teda ani matke, ani otcovi), ak platí jedna z týchto situácií: 1. VÝNIMKA: Toto pravidlo neplatí pre otca dieťaťa, ktorý poberá materské do uplynutia 6 týždňov od pôrodu (alebo dlhšie z dôvodu zdravotných komplikácií matky/dieťaťa). V takomto špecifickom období môže mať nárok na obe dávky, ak sú splnené podmienky, resp. 2. ak štát, ktorý nie je členským štátom EÚ.

Dokedy trvá nárok na rodičovský príspevok?

Nárok na rodičovský príspevok trvá obyčajne do 3 rokov veku dieťaťa. Nárok na poberanie rodičovského príspevku zaniká živnostníčke od prvého dňa kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom dieťa dovŕšilo vek troch rokov, resp. vek šiestich rokov (ak má dieťa dlhodobo nepriaznivý zdravotný stav). Existujú však tri osobitné prípady, kedy sa môže čerpať („predĺžiť“) RP až do 6 rokov veku dieťaťa: 1. Trvanie: Nárok na RP trvá do 6. 2. Trvanie: Nárok trvá do 6. 3. Trvanie: Nárok trvá do 6. Povinné je pre dieťa, ktoré dosiahlo 5 rokov veku do 31. augusta, ktorý predchádza začiatku školského roka, v ktorom má začať plniť povinnú školskú dochádzku v základnej škole, tzn. posledný ročník materskej školy.

Zánik nároku na rodičovský príspevok

Nárok na rodičovský príspevok zaniká:

- Od prvého dňa kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom dieťa dovŕšilo zákonom stanovený vek (3 alebo 6 rokov). Ak dieťa dovŕši vek 3 roky 15. mája, nárok na rodičovský príspevok zanikne 1. júna.

- Smrťou oprávnenej osoby alebo dieťaťa.

- Prijatím dieťaťa do štátnej materskej školy, ak sa rodičovský príspevok vyplácal na toto dieťa.

- Na základe žiadosti o odňatie rodičovského príspevku (napr. z dôvodu uplatnenia nároku na materské, uplatnenia nároku na rodičovský príspevok druhou oprávnenou osobou, a pod.). Ak si poberateľ rodičovského príspevku uplatňuje novú žiadosť o rodičovský príspevok pri starostlivosti o ďalšie dieťa napr. novonarodené dieťa alebo dieťa staršie ako tri roky veku, ktoré má dlhodobo nepriaznivý zdravotný stav musí najskôr požiadať o odňatie rodičovského príspevku, ktorý sa mu doposiaľ vypláca.

Nárok na predĺžený rodičovský príspevok od 3 rokov veku dieťaťa, ktoré nebolo prijaté do spádovej štátnej materskej školy, zaniká:

- Od mesiaca nasledujúceho po mesiaci, v ktorom dieťa dosiahlo 6 rokov veku.

- Od 1. septembra školského roka, kedy sa na dieťa vzťahuje posledný ročník materskej školy.

- Ak bolo dieťa prijaté do štátnej materskej školy.

Výška rodičovského príspevku

Výška rodičovského príspevku je daná v dvoch úrovniach a odvíja sa od toho, či oprávnená osoba pred vznikom nároku na rodičovský príspevok poberala materské alebo obdobnú dávku v inom členskom štáte EÚ. Ak oprávnená osoba poberala materské, výška rodičovského príspevku je vyššia. Rodičovský príspevok sa zvyšuje o 25 % na každé ďalšie súčasne narodené dieťa (dvojčatá, trojčatá atď.).

Výška rodičovského príspevku pre rok 2018 je 214,70 Eur. Sumy rodičovského príspevku platné k 31. decembru 2024 sa upravujú koeficientom, ktorým boli upravené sumy životného minima (1,019).

Výplata rodičovského príspevku

Výplata rodičovského príspevku prebieha mesačne, a to buď na bankový účet oprávnenej osoby, alebo v hotovosti. Rodičovský príspevok sa vypláca mesačne pozadu, tzn. príspevok za daný mesiac sa vypláca v nasledujúcom mesiaci. Rodičovský príspevok sa vypláca za celý kalendárny mesiac, aj keď sa podmienky nároku na tento príspevok splnili len za časť kalendárneho mesiaca. Ak oprávnená osoba písomne požiada o zmenu spôsobu vyplácania RP, Úrad práce je povinný jej žiadosti vyhovieť. Rodičovský príspevok sa nevypláca do štátu, ktorý nie je členským štátom EÚ.

Ak oprávnená osoba nedbá najmenej tri po sebe nasledujúce kalendárne mesiace o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti, rodičovský príspevok sa zníži o 50 %. Úrad mi znížil sumu rodičovského príspevku na polovicu z dôvodu, že manželovo dieťa je záškolák. Rodičovský príspevok sa v tejto sume poskytuje najmenej počas troch kalendárnych mesiacov od prvého dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom škola oznámila ÚPSVaR, že oprávnená osoba nedbá najmenej tri po sebe nasledujúce kalendárne mesiace o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti. Ak zaniknú dôvody, pre ktoré sa rodičovský príspevok vypláca vo výške 50 %, suma príspevku sa zvýši od kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom dieťa začalo riadne plniť povinnú školskú dochádzku.

EI Maternity & Parental Benefits Canada 2026 — Application, Timing & Eligibility Explained

Príjem a rodičovský príspevok

Počas poberania rodičovského príspevku môže oprávnená osoba vykonávať zárobkovú činnosť, a to bez obmedzenia výšky príjmu. To znamená, že rodič môže mať akýkoľvek druh pracovného pomeru, pracovnoprávneho vzťahu alebo podnikať. Dôležité je však zabezpečiť riadnu starostlivosť o dieťa. Fyzická osoba - podnikateľ je povinná Sociálnej poisťovni podať čestné vyhlásenie o nevykonávaní podnikateľskej činnosti.

Rodičovská dovolenka je pracovno-právny vzťah medzi zamestnancom a zamestnávateľom a nemá žiaden vplyv na nárok a na výplatu rodičovského príspevku.

Odpočítateľná položka na zdravotné poistenie

Tento článok sa zameriava na problematiku odpočítateľnej položky na zdravotné poistenie v kontexte rodičovského príspevku, pričom zohľadňuje legislatívne zmeny a ich dopad na zamestnancov a živnostníkov na Slovensku. Platenie odvodov do zdravotnej poisťovne upravuje zákon č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov (ďalej len „zákon o zdravotnom poistení“). Tento zákon taktiež upravuje uplatňovanie odpočítateľnej položky na zdravotné poistenie, ktorá je predmetom tohto článku. Jednou z povinností zamestnávateľa je mesačne platiť odvody (preddavky na poistné) za svojich zamestnancov do zdravotnej poisťovne.

Podstata odpočítateľnej položky na zdravotné poistenie

Odpočítateľná položka na zdravotné poistenie spočíva v tom, že zamestnanec spĺňajúci predpoklady na jej uplatnenie, si o výšku odpočítateľnej položky zníži svoj vymeriavací základ, z ktorého sa mu vypočíta výška preddavkov do zdravotnej poisťovne. Vymeriavací základ zamestnanca na účel výpočtu odpočítateľnej položky na zdravotné poistenie predstavuje jeho hrubú mzdu. Vďaka odpočítateľnej položke sa odvody zamestnanca do zdravotnej poisťovne nevypočítajú z hrubej mzdy, ale z hrubej mzdy zníženej o výšku odpočítateľnej položky.

Dôležitá zmena: Od 1. januára 2018 sa odpočítateľná položka vzťahuje iba na odvody zamestnanca. Pre odvody zamestnávateľa za zamestnanca bola zrušená. To znamená, že zamestnávateľ vyčísli odvody za zamestnanca priamo z jeho hrubej mzdy. Vymeriavací základ zamestnanca sa teda naďalej o odpočítateľnú položku znižuje, vymeriavací základ zamestnávateľa už nie.

Kto si môže uplatniť odpočítateľnú položku na zdravotné poistenie?

Odpočítateľnú položku si môžu uplatniť zamestnanci vykonávajúci zárobkovú činnosť v pracovnom, služobnom alebo štátnozamestnaneckom pomere, ak ich príjem z tejto činnosti je nižší ako 570 € mesačne. Pri príjme nad 570 € je výška odpočítateľnej položky 0 €. Nárok na uplatnenie odpočítateľnej položky má zamestnanec bez ohľadu na výšku jeho pracovného úväzku, ak spĺňa všeobecné podmienky.

Zamestnanec, ktorý si chce uplatniť odpočítateľnú položku mesačne, musí zamestnávateľovi odovzdať písomné Oznámenie zamestnanca na uplatnenie nároku na odpočítateľnú položku do 8 dní od vzniku pracovného pomeru. Odpočítateľnú položku si nemôžu uplatniť zamestnanci pracujúci na dohody o prácach vykonávaných mimo pracovného pomeru, živnostníci, osoby dosahujúce príjmy z podnikania alebo vykonávania inej samostatne zárobkovej činnosti, zamestnanci s odvodovou úľavou alebo konatelia vyplácajúci si odmenu konateľa za výkon funkcie.

Výška odpočítateľnej položky na zdravotné poistenie

Zamestnanec, ktorý spĺňa podmienky na uplatnenie odpočítateľnej položky, si ju môže uplatniť:

- Mesačne: Ak nemal počas kalendárneho mesiaca viacerých zamestnávateľov alebo nebol počas kalendárneho mesiaca samostatne zárobkovo činnou osobou, v maximálnej mesačnej výške 380 €.

- Ročne: Ak mal počas kalendárneho mesiaca viacerých zamestnávateľov alebo bol počas kalendárneho mesiaca samostatne zárobkovo činnou osobou, vo výške 4 560 €.

Maximálna mesačná výška odpočítateľnej položky je 380 € a závisí od výšky príjmu zamestnanca. Odpočítateľná položka = [380 - ((príjem zo zárobkovej činnosti - 380)*2) / počet dní mesiaca] * počet odpracovaných dní. Odpočítateľná položka na zdravotné poistenie bude vo výške 0 € v prípade, ak zamestnanec dosiahol počas roka príjem vyšší ako 6 840 € (570 € x 12 mesiacov).

Ak zamestnanec nemal príjem na uplatnenie odpočítateľnej položky počas celého rozhodujúceho obdobia, odpočítateľná položka sa znižuje pomerne podľa počtu kalendárnych dní, keď zamestnanec nemal príjem na uplatnenie odpočítateľnej položky. Ak si zamestnanec nárok na odpočítateľnú položku počas roka neuplatní a možnosť uplatniť si odpočítateľnú položku mal mať, zdravotná poisťovňa na tento fakt prihliadne pri ročnom zúčtovaní zdravotného poistenia, v ktorom tak môže vyjsť zamestnancovi preplatok. Príslušná zdravotná poisťovňa zamestnancovi vyhotoví ročné zúčtovanie automaticky bez toho, aby žiadal o uplatnenie odpočítateľnej položky, a to najneskôr do 30. septembra (pri odloženom daňovom priznaní do 31. októbra). Ak si zamestnanec, naopak, uplatňovať počas roka odpočítateľnú položku bude a následne sa zistí, že presiahol výšku príjmov a pod., tak môže dôjsť k situácii, že mu vyjde nedoplatok, ktorý bude musieť naraz doplatiť.

Príklady uplatnenia odpočítateľnej položky

- Príklad na odpočítateľnú položku a hrubú mzdu vyššiu ako 570 €: Jozef má hrubú mesačnú mzdu vo výške 700 €. Keďže jeho hrubá mzda je vyššia ako 570 €, nemá nárok na uplatnenie si odpočítateľnej položky na zdravotné poistenie. Jozef preto musí zaplatiť do zdravotnej poisťovne zdravotné odvody vo výške 4 % z jeho hrubej mzdy 700 €, ktorú si nemôže znížiť o odpočítateľnú položku.

- Príklad na odpočítateľnú položku a hrubú mzdu nižšiu ako 570 €: Zamestnanec Anton zarába hrubú mzdu 550 €. Anton odovzdal písomné oznámenie na uplatnenie nároku na odpočítateľnú položku, ktorú si môže uplatniť, keďže jeho príjem je nižší ako 570 €. Výška jeho odpočítateľnej položky na zdravotné poistenie sa vypočíta ako: 380 - (550 - 380) x 2 = 40 €. Preddavok na zdravotné poistenie odvedie vo výške 20,40 € (4 % z 550 - 40).

Odpočítateľná položka a príjem u viacerých zamestnávateľov

Ak zamestnanec mal príjem na uplatnenie odpočítateľnej položky u viacerých zamestnávateľov v rozhodujúcom období, odpočítateľná položka sa uplatní pomerne podľa výšky príjmu na uplatnenie odpočítateľnej položky u každého zamestnávateľa. Pomer uplatnenia odpočítateľnej položky u každého zamestnávateľa sa určí ako podiel príjmu na uplatnenie odpočítateľnej položky u zamestnávateľa k celkovému príjmu na uplatnenie odpočítateľnej položky, zaokrúhlený na šesť desatinných miest nahor. Ak je príjem na uplatnenie odpočítateľnej položky v rozhodujúcom období nižší ako odpočítateľná položka v sume 4 560 eur, odpočítateľná položka sa znižuje na hodnotu tohto príjmu.

Rodičovský príspevok a podnikanie živnostníčky

Článok sa venuje aj situácii matky - živnostníčky, ktorá poberá rodičovský príspevok a zároveň podniká. Živnostníčka nemá nárok na rodičovskú dovolenku, ale po splnení určitých podmienok môže mať nárok na rodičovský príspevok.

Aby mala živnostníčka nárok na rodičovský príspevok musí splniť tieto podmienky:

- Zabezpečiť riadnu starostlivosť o dieťa, t. j. starostlivosť, ktorá je poskytovaná dieťaťu v záujme všestranného či už fyzického alebo psychického vývinu dieťaťa. Ide najmä o starostlivosť v rámci primeranej výživy dieťaťa, hygieny dieťaťa, výchovy a dodržiavania preventívnych prehliadok dieťaťa podľa osobitného predpisu.

- Mať trvalý pobyt alebo prechodný pobyt (u cudzincov) na území Slovenskej republiky alebo byť osobou podľa osobitného predpisu.

Vyplatenie rodičovského príspevku nezávisí od toho, či pred poberaním rodičovského príspevku živnostníčka platila odvody, v akej výške platila odvody alebo neplatila odvody. Podnikanie počas poberania rodičovského príspevku Živnostníčka môže naďalej podnikať aj počas poberania rodičovského príspevku a nemusí pozastavovať či zrušiť živnosť, nakoľko o nárok na rodičovský príspevok nepríde. Fyzická osoba - podnikateľ je povinná Sociálnej poisťovni podať čestné vyhlásenie o nevykonávaní podnikateľskej činnosti.

Zdravotné a sociálne odvody počas poberania rodičovského príspevku

Počas poberania rodičovského príspevku platí za živnostníčku zdravotné poistenie štát. Z uvedeného dôvodu sa na živnostníčky v období poberania rodičovského príspevku nevzťahuje minimálny vymeriavací základ, a preto v tomto období nemusia platiť minimálne preddavky na zdravotné poistenie. Na základe ročného zúčtovania zdravotného poistenia môže vyjsť živnostníčkam, ktoré poberajú rodičovský príspevok aj nižší preddavok ako je ten minimálny (pre rok 2018 je to 63,84 Eur). Je dôležité pripomenúť, že zdravotná poisťovňa vykoná živnostníčke ročné zúčtovanie zdravotného poistenia. Výsledkom ročného zúčtovania zdravotného poistenia môže byť preplatok alebo nedoplatok na zdravotnom poistení. Vo výsledku ročného zúčtovania zdravotná poisťovňa oznámi aj výšku preddavku na zdravotné poistenie, ktoré je živnostníčka povinná platiť od nasledujúceho roka.

Živnostníčke sa v období poberania rodičovského príspevku prerušuje sociálne poistenie v období, v ktorom má nárok na jeho poberanie, iba v tom prípade, ak podľa čestného vyhlásenia nevykonáva činnosť povinne sociálne poistenej samostatne zárobkovo činnej osoby. To znamená, že živnostníčka nie je povinná platiť sociálne poistenie počas poberania rodičovského príspevku, ale nesmie v tomto období ani podnikať.

Počas poberania rodičovského príspevku platí štát za živnostníčku sociálne poistenie mesačne zo sumy určenej ako 60 % jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné. V roku 2018 teda štát platí sociálne poistenie za živnostníčky, ktoré poberajú rodičovský príspevok a nepodnikajú zo sumy 547,20 Eur.

Ak chce živnostníčka naďalej podnikať popri poberaní rodičovského príspevku, vznikne jej povinnosť platiť sociálne odvody ako bežnej samostatne zárobkovo činnej osobe. Samostatnej zárobkovej činnej osobe vzniká povinnosť platiť odvody do Sociálnej poisťovne od 1.7., resp. od 1.10. kalendárneho roka nasledujúceho po kalendárnom roku, v ktorom živnostníčka presiahla zákonom stanovenú hranicu príjmov. Od 1.7. bude živnostníčka povinná platiť odvody do Sociálnej poisťovne, ak jej príjem za rok presiahol zákonom stanovenú hranicu príjmov. V roku 2019 sa bude posudzovať na vznik povinnosti platiť odvody do Sociálnej poisťovne príjem za rok prevyšujúci sumu 5724 Eur. Je dôležité, aby živnostníčka neodkladne oznámila Sociálnej poisťovni začiatok, či koniec poberania rodičovského príspevku.

Odpočítateľná položka na dieťa a manželku/manžela: Zníženie daňovej povinnosti

Okrem rodičovského príspevku existuje aj možnosť znížiť si daňovú povinnosť prostredníctvom odpočítateľných položiek na dieťa a manželku/manžela. Tieto položky predstavujú daňové zvýhodnenie, pretože umožňujú znížiť základ dane, z ktorého sa vypočítava daň z príjmov. Nezdaniteľné časti základu dane sú upravené v zákone č. 595/2003 Z. z. konkrétne v § 11.

EI Maternity & Parental Benefits Canada 2026 — Application, Timing & Eligibility Explained

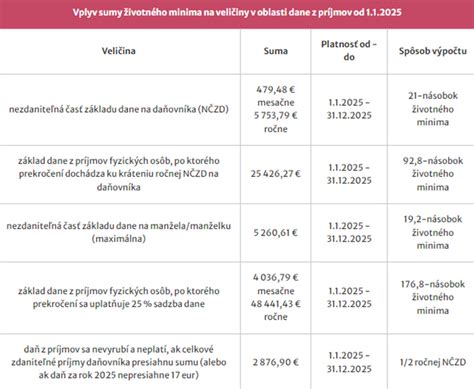

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľná časť základu dane na daňovníka je suma, o ktorú si môže daňovník znížiť svoj základ dane. Jej výška je odvodená od sumy životného minima. Od roku 2020 sa ročná suma nezdaniteľnej časti základu dane na daňovníka počíta ako 21-násobok sumy platného mesačného životného minima. Pre výpočet nezdaniteľnej časti sa používa životné minimum platné od 1. júla. V roku 2024 je suma nezdaniteľnej časti základu dane na daňovníka 5 646,48 € ročne (470,54 € mesačne). V roku 2025 sa táto suma zvýši na 5 753,79 € ročne (479,48 € mesačne). Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne (497,23 € mesačne).

Plnú výšku nezdaniteľnej časti základu dane si môže uplatniť daňovník, ktorého základ dane (po odpočítaní sociálnych a zdravotných odvodov) je nižší ako 91,8-násobok sumy životného minima, teda 26 083,13 € v roku 2026. Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka.

- Ak daňovník dosiahne základ dane vyšší ako 26 083,13 € v roku 2026, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima.

- Ak daňovník dosiahne základ dane 43 983,32 € a viac (t. j. 154,8-násobok životného minima) v roku 2026, nezdaniteľná časť základu dane na daňovníka sa rovná nule.

Nezdaniteľnú časť základu dane na daňovníka si nemôže uplatniť daňovník, ktorý na začiatku zdaňovacieho obdobia poberá starobný dôchodok, predčasný starobný dôchodok, starobné dôchodkové sporenie, vyrovnávací príplatok, dôchodok zo zahraničného povinného poistenia rovnakého druhu ako v SR, výsluhový dôchodok alebo podobný dôchodok zo zahraničia a súčasne je suma týchto dôchodkov vyššia ako aktuálna nezdaniteľná časť základu dane na daňovníka.

Nezdaniteľná časť základu dane na manžela/manželku

Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manžela/manželku, ak manžel/manželka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledujúcich podmienok:

- Stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života.

- V príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie.

- Bola zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Do vlastného príjmu manželky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť (napríklad materské, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, aj príjmy oslobodené od dane z príjmov). Do príjmov manžela/-ky sa nezapočítava zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky (napríklad rodičovský príspevok).

Výpočet nezdaniteľnej časti základu dane na manžela/manželku závisí od výšky základu dane daňovníka a od výšky vlastného príjmu manžela/manželky.

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 € (154,8-násobok platného životného minima), pri výpočte nezdaniteľnej časti na manžela/manželku postupujeme nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 € (19,2-násobku životného minima), nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €, nezdaniteľná časť základu dane je nula.

Ak daňovník dosiahne základ dane vyšší ako 43 983,32 € (154,8-násobok platného životného minima), nezdaniteľná časť na manžela/manželku sa vypočíta nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie

Daňovník si môže znížiť základ dane aj o príspevky, ktoré zaplatil na doplnkové dôchodkové sporenie (III. pilier). Maximálna suma, o ktorú si môže znížiť základ dane, je zákonom stanovená (180 eur ročne). Pre uplatnenie tejto nezdaniteľnej časti je potrebné splniť určité podmienky, napríklad, že príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu. Preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie je možné odpočítať podľa § 11 ods. 11 zákona o dani z príjmov, najviac do výšky 180 eur ročne. Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov.

Pre uplatnenie tejto nezdaniteľnej časti musí daňovník spĺňať nasledovné podmienky:

- Príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

- Súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013 ktorej súčasťou je dávkový plán.

- Preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.

Daňový bonus na dieťa

Daňový bonus na dieťa je ďalšia forma štátnej podpory rodín. Ide o sumu, ktorú si môže daňovník odpočítať od vypočítanej dane z príjmov. Daňovník - zamestnanec má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela len od základu dane z tzv. aktívnych príjmov. Manželovi vzniká nárok na uplatnenie tejto nezdaniteľnej časti, o ktorú si znižuje základ dane. Výška nezdaniteľnej časti na manželku závisí od vlastného príjmu manželky, do ktorého sa nezapočítava rodičovský príspevok (štátna sociálna dávka), avšak materské sa do vlastného príjmu započítava.

Osobitosti sociálneho a zdravotného poistenia

Sociálne poistenie

Na účely sociálneho poistenia sa zamestnanci na materskej a rodičovskej dovolenke považujú za osobitnú skupinu. Ich osobitosť spočíva v tom, že v období, kedy zamestnanec poberá materské (a je stále v pracovnoprávnom vzťahu) je platiteľom poistného na dôchodkové poistenie štát a zostáva ním stále aj zamestnávateľ. Za zamestnanca skutočnosť, že sa platiteľom poistného za zamestnanca stáva aj štát, oznamuje zamestnávateľ. Po ukončení poskytovania dávky materské a nástupu na rodičovskú dovolenku dochádza k prerušeniu povinného sociálneho poistenia, a platiteľom poistného na dôchodkové poistenie už zamestnávateľ nie je, a neplatí zaňho poistné ani štát. Štát sa stane platiteľom poistného za obdobie čerpania rodičovskej dovolenky len vtedy, ak sa sám zamestnanec prihlási na dôchodkové poistenie na príslušnej pobočke Sociálnej poisťovne ako fyzická osoba, za ktorú platí poistné štát. Poznámka: Podávať prihlášku na dôchodkové poistenie z dôvodu starostlivosti o dieťa osobne v pobočke Sociálnej poisťovne pred ukončením materskej dovolenky už nemusíte, Sociálna poisťovňa si to po novom odkomunikuje s úradom práce, sociálnych vecí a rodiny.

- Obdobie, kedy sa poberá materské: platiteľom poistného je zamestnávateľ + štát, pričom oznamovaciu povinnosť plní za zamestnanca zamestnávateľ.

- Čerpanie rodičovskej dovolenky: platiteľ poistného zamestnávateľ zaniká a platiteľom poistného sa stáva štát, ale len v prípade, ak sa zamestnanec prihlási ako poistenec štátu.

Zdravotné poistenie

Zamestnávateľ je platiteľom poistného za tú fyzickú osobu, ktorá sa na účely zdravotného poistenia považuje za zamestnanca. Za zamestnanca sa na účely zdravotného poistenia považuje fyzická osoba v tých dňoch príslušného kalendárneho mesiaca, počas ktorých:

- poberá príjem zo závislej činnosti, náhradu príjmu pri dočasnej pracovnej neschopnosti, nemocenské, ošetrovné alebo materské, náhradu služobného platu policajta, profesionálneho vojaka alebo

- je fyzickou osobou, ktorej zanikol nárok na nemocenské po uplynutí podporného obdobia, a dočasnej pracovnej neschopnosti trvá alebo ktorej zanikol nárok na ošetrovné po uplynutí 10. dňa a ošetrovanie člena rodiny stále trvá alebo

- je fyzickou osobou, ktorej trvá dočasná pracovná neschopnosť, ošetrovanie člena rodiny, ktorá je tehotná alebo sa stará o narodené dieťa, a ktorej nevznikol nárok na nemocenské, ošetrovné, materské (nakoľko ide o zamestnanca s odvodovou úľavou).

Za zamestnanca, ktorý poberá materské (a je stále v pracovnoprávnom vzťahu) je platiteľom poistného na zdravotné poistenie zamestnávateľ. Štát sa však stáva platiteľom poistného nielen v období, kedy zamestnanec poberá nemocenskú dávku „materské“, ale ak zamestnanec poberá aj štátnu sociálnu dávku „rodičovský príspevok“, príp. ak trvá starostlivosť o dieťa aj dlhšie a bez nároku na rodičovský príspevok, najdlhšie však do 6 rokov veku dieťaťa, ale v tomto prípade musí poistenec splniť ďalšie zákonné podmienky.

Dôchodkový vek a zmeny v dôchodkovom systéme

Dôchodkový vek sa v roku 2026 nemení. Pre ročníky poistencov narodených po 31. decembri 1966 je naviazaný na strednú dĺžku dožitia. Známy je už dôchodkový vek poistencov narodených pred rokom 1968. Poistencom, ktorí sa narodili po roku 1966, bude ich dôchodkový vek známy päť rokov vopred - zvyšovanie dôchodkového veku sa opätovne naviazalo na strednú dĺžku života. Od 1. júla 2025 je známy a platný dôchodkový vek pre poistencov narodených v roku 1967 a ich dôchodkový vek je 64 rokov a jeden mesiac. Tento dôchodkový vek bol stanovený vyhláškou Ministerstva práce, sociálnych vecí a rodiny SR č. 148/2025 Z. Naďalej platí, že aj po zvyšovaní dôchodkového veku a naviazaní na tzv. strednú dĺžku života je maximálny dôchodkový vek 65 rokov. Od 1. januára 2026 novela zákona o sociálnom poistení upravuje hodnotenie obdobia starostlivosti o dieťa na dôchodkové účely. Obdobie starostlivosti o dieťa je jedným z faktorov, ktorý môže mať negatívny vplyv na sumu dôchodku.

tags: #odpocitatesna #polozka #rodicovsky #prispevok