Dočasná práceneschopnosť (PN) je situácia, kedy zamestnanec nemôže vykonávať pracovnú činnosť z dôvodu choroby, úrazu, pracovného úrazu, úrazu zavineného inou osobou, karanténneho opatrenia, izolácie alebo choroby z povolania. Zamestnanec môže byť uznaný za dočasne práceneschopného len ošetrujúcim lekárom.

Legislatívny rámec

Podmienky vyplácania PN na Slovensku sú upravené zákonom č. 462/2003 Z. z. o náhrade príjmu pri dočasnej PN zamestnanca v znení neskorších predpisov a zákonom č. 461/2003 Z. z. o sociálnom poistení.

V slovenskom pracovnom práve existuje komplexný systém odmeňovania zamestnancov, ktorý sa riadi Zákonníkom práce a ďalšími právnymi predpismi.

Nárok na náhradu príjmu a nemocenské dávky

Počas PN má zamestnanec nárok, po splnení zákonom stanovených podmienok, na náhradu príjmu a nemocenské dávky. Ich výška závisí od hrubej mzdy, z ktorej sa platia sociálne odvody. Dávka môže byť aj polovičná, ak sa niekto stal práceneschopným pod vplyvom alkoholu alebo omamných látok.

Zamestnanec má nárok na náhradu príjmu od zamestnávateľa a na nemocenskú dávku vyplácanú Sociálnou poisťovňou.

Rozdelenie vyplácaných dávok v roku 2025:

- 1. - 3. deň PN: Náhrada príjmu od zamestnávateľa vo výške 25 % denného vymeriavacieho základu (DVZ).

- 4. - 10. deň PN: Náhrada príjmu od zamestnávateľa vo výške 55 % denného vymeriavacieho základu (DVZ).

- Od 11. dňa PN: Nemocenské dávky vyplácané Sociálnou poisťovňou vo výške 55 % DVZ.

Niektoré kolektívne zmluvy môžu upravovať nárok na vyššiu náhradu príjmu (napr. 75 % už od prvého dňa PN).

Podmienky nároku na náhradu príjmu:

- Zamestnanec musí mať aktívne nemocenské poistenie (t.j. musí byť nemocensky poistený).

- Musí mať splnenú podmienku minimálneho počtu dní nemocenského poistenia (napr. 90 dní v posledných dvoch rokoch pred vznikom PN).

- Zamestnanec nemá nárok na náhradu príjmu, ak si úmyselne privodil PN, alebo ak počas PN porušuje liečebný režim.

Výpočet náhrady príjmu a nemocenského

Nemocenská dávka sa počíta z denného vymeriavacieho základu (DVZ). Pre zamestnancov ide o hrubú mzdu, z ktorej platia sociálne odvody. Čím vyšší bol vymeriavací základ, tým vyššia je aj výsledná nemocenská dávka. Pre účely určenia výšky náhrady príjmu, resp. nemocenského, je dôležité rozhodujúce obdobie.

Rozhodujúce obdobie je obdobie od prvého dňa kalendárneho mesiaca dva roky predchádzajúceho dňu, v ktorom vznikla dočasná PN, do posledného dňa kalendárneho mesiaca predchádzajúceho dňu, v ktorom vznikla dočasná PN. Vymeriavací základ sa počíta z rozhodujúceho obdobia predchádzajúceho roka, t.j. od 1. januára do 31. decembra predchádzajúceho kalendárneho roka.

Ak nemocenské poistenie pred vznikom dočasnej PN trvalo menej ako 90 dní (zamestnanec nemal v rozhodujúcom období príjem počas celého roka), tak rozhodujúce obdobie sa počíta od vzniku nemocenského poistenia (t.j. od 1. 11. do 14. 1. napr.).

Ak nemocenské poistenie trvalo menej ako 90 dní a pred vznikom dočasnej PN zaniklo (z dôvodu ukončenia pracovného pomeru) a zamestnanec je v ochrannej lehote, tak rozhodujúcim obdobím je obdobie od vzniku nemocenského poistenia (t.j. od 1. 11. do 14. 1.).

Maximálne denné vymeriavacie základy pre rok 2025

Nižšie uvedená tabuľka uvádza výšku náhrady príjmu počas dočasnej PN, resp. nemocenského, vypočítaného z maximálneho DVZ pre rok 2025.

| Obdobie PN | Výška DVZ | Maximálna denná náhrada príjmu/nemocenské |

|---|---|---|

| 1. - 3. deň | 25 % DVZ | 25 % z 74,4987 Eur = 18,62 Eur |

| 4. - 10. deň | 55 % DVZ | 55 % z 74,4987 Eur = 40,97 Eur |

| Od 11. dňa | 55 % DVZ | 55 % z 74,4987 Eur = 40,97 Eur |

Príklady výpočtu:

- Mzda zamestnanca je 950 eur, pracoval celý minulý rok a jeho mzda sa nemenila. PN trvá 14 dní.

- Od 1. do 3. dňa: 25 % z (950 / 30,4167) = 25 % z 31,23 Eur = 7,81 Eur/deň.

- Od 4. do 14. dňa: 55 % z 31,23 Eur = 17,18 Eur/deň.

- Mzda zamestnanca je 950 eur, pracoval celý minulý rok, mzda sa nemenila. Minulý rok mal 35 dní prerušené povinné nemocenské poistenie z dôvodu PN. PN trvá 14 dní.

- DVZ: (950 * 12) / (365 - 35) = 11400 / 330 = 34,55 Eur.

- Od 1. do 3. dňa: 25 % z 34,55 Eur = 8,64 Eur/deň.

- Od 4. do 14. dňa: 55 % z 34,55 Eur = 19,00 Eur/deň.

- Mzda zamestnanca je 2500 eur, pracoval celý minulý rok, mzda sa nemenila. PN trvá 14 dní.

- DVZ: (2500 * 12) / 365 = 30000 / 365 = 82,19 Eur. (Maximálny DVZ pre rok 2022 je však 74,4987 Eur, t.j. počíta sa z maximálneho DVZ).

- Od 1. do 3. dňa: 25 % z 74,4987 Eur = 18,62 Eur/deň.

- Od 4. do 14. dňa: 55 % z 74,4987 Eur = 40,97 Eur/deň.

- Mzda zamestnanca je 950 eur, začal pracovný pomer 1. októbra 2022. PN začala 1. marca 2023, trvá 14 dní. (Poistné sa platilo od 1.10.2022, čo je viac ako 90 dní, rozhodujúce obdobie je od 1.10.2022 do 28.2.2023).

- DVZ: (950 * 5) / 151 = 4750 / 151 = 31,46 Eur.

- Od 1. do 3. dňa: 25 % z 31,46 Eur = 7,87 Eur/deň.

- Od 4. do 14. dňa: 55 % z 31,46 Eur = 17,31 Eur/deň.

- Mzda zamestnanca je 950 eur, začal pracovný pomer 1. októbra 2022. Pracovný pomer skončil 9. januára 2023. PN začala 10. januára 2023 (v ochrannej lehote), trvá 14 dní. (Poistné sa platilo od 1.10.2022, čo je menej ako 90 dní, rozhodujúce obdobie je od 1.10.2022 do 9.1.2023).

- DVZ: (950 * 4) / 101 = 3800 / 101 = 37,62 Eur.

- Od 1. do 3. dňa: 25 % z 37,62 Eur = 9,41 Eur/deň.

- Od 4. do 14. dňa: 55 % z 37,62 Eur = 20,69 Eur/deň.

Domáca dialýza na Slovensku: Príbeh pacienta Antona

Ochranná lehota

Ochranná lehota je doba, kedy sa zamestnanec po skončení pracovného pomeru stane dočasne práceneschopným a má nárok na nemocenské dávky. Dĺžka ochrannej lehoty trvá sedem dní po skončení nemocenského poistenia (t.j. 7 dní po ukončení prac. pomeru), alebo osem mesiacov, ak je zamestnankyňa tehotná a nemocenské poistenie jej zaniklo v období tehotenstva (napr. ukončenie pracovného pomeru uzavretého na dobu určitú). Zároveň platí, že ochranná lehota trvá toľko dní, koľko trvalo nemocenské poistenie.

ePN - Elektronická práceneschopnosť

Od 1. januára 2024 platí povinnosť elektronického zasielania PN (ePN) pre všetkých lekárov. Zamestnanec nemusí lekára navštevovať len z dôvodu vystavenia ePN. ePN je elektronický záznam v Elektronickej zdravotnej knižke občana, ktorá je vedená v Národnom zdravotníckom informačnom systéme (NZIS). Lekár už nezasiela papierovú PN zamestnávateľovi a Sociálnej poisťovni. Informáciu o PN zasiela priamo Sociálna poisťovňa zamestnancovi a zamestnávateľovi. Zamestnanec má možnosť si skontrolovať svoju ePN prostredníctvom Národného portálu zdravia, prostredníctvom jednoduchej aplikácie.

Povinnosti zamestnanca počas PN:

- Kontaktovať telefonicky zamestnávateľa, že mu bola vystavená ePN.

- Dodržiavať liečebný režim.

- Prihlásiť sa do svojho konta na stránke Sociálnej poisťovne, v záložke „ePN“.

Povinnosti zamestnávateľa počas PN:

- Oznámiť číslo účtu zamestnanca, na ktorý mu vypláca mzdu, resp. oznámiť, že je mzda vyplácaná v hotovosti.

- Poskytnúť údaj o poslednom dni výkonu práce zamestnanca pred vznikom dočasnej PN.

- Oznámiť obdobie, za ktoré má zamestnanec nárok na náhradu príjmu a či táto náhrada bola alebo nebola vyplatená (oznamuje sa, ak ide o pracovný úraz alebo chorobu z povolania).

- Sledovať ePN svojich zamestnancov aj prostredníctvom mzdového softvéru.

Odmeny vyplácané počas PN a ich zdaňovanie

Okrem základnej mzdy môžu zamestnanci dostávať rôzne odmeny, ktoré sú upravené v mzdovom poriadku zamestnávateľa alebo v kolektívnej zmluve. Tieto odmeny môžu byť mesačné, štvrťročné, polročné, ročné alebo vyplácané pri príležitosti pracovných a životných výročí.

Ak sa zamestnancovi v rozhodujúcom období zúčtuje na výplatu odmena, ktorá sa poskytuje za dlhšie časové obdobie ako kalendárny štvrťrok, na účely zisťovania priemerného zárobku sa učí jej pomerná časť pripadajúca na kalendárny štvrťrok. Zvyšná časť (časti) sa zahrnie (zahrnú) do mzdy pri zisťovaní priemerného zárobku v ďalšom období (v ďalších obdobiach).

Pri príjmoch vyplatených počas prerušenia dochádza k tzv. rozpočítavaniu. Tzn., že vymeriavací základ, z ktorého sa platí sociálne poistenie sa určí tak, že vyplatený príjem sa rozpočíta na každý kalendárny mesiac trvania poistenia v poslednom roku. Ak došlo k rozpočítavaniu, príjmy a odvody sa vykazujú do Sociálnej poisťovne vo Výkaze poistného a príspevkov.

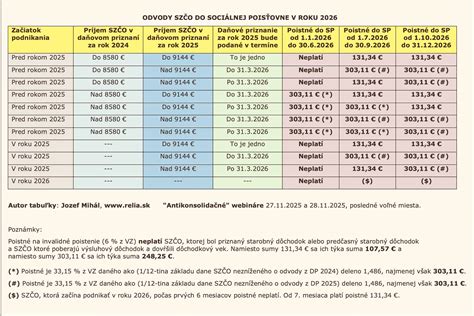

Zmeny v odvodoch od 1. januára 2026

Od 1. januára 2026 sa očakávajú zásadné zmeny v odvodovom zaťažení, ktoré ovplyvnia aj zdaňovanie mimoriadnych odmien, najmä počas práceneschopnosti (PN).

- Dlhšie platenie náhrady mzdy počas PN zamestnávateľom: Firmy budú po novom platiť náhradu štrnásť dní namiesto doterajších desiatich. Sociálna poisťovňa bude vyplácať nemocenskú dávku až od 15. dňa, namiesto 11. dňa. Toto opatrenie znamená zvýšené náklady pre zamestnávateľov, ak ich zamestnanci ochorejú. Z pohľadu štátu ide o úsporu.

- Zrušenie výnimky pri platení poistného z odmien počas PN, OČR, materskej a otcovskej: Doteraz sa z takýchto odmien odvádzali len zdravotné odvody (15%) a odvody na úrazové poistenie (0,8%). Po novom sa bude musieť z odmeny odvádzať kompletný balík odvodov do Sociálnej poisťovne. To znamená, že odmeny vyplatené počas poberania dávok budú pre zamestnávateľov aj zamestnancov finančne náročnejšie. Zamestnanec zaplatí z odmeny celkovo 9,4% na sociálne poistenie.

Príklad: Odmena počas PN (rok 2025)

Zamestnanec má nárok na jednorazovú odmenu 800 eur, pričom bol v apríli a máji 2025 na PN. Pracovný pomer stále trvá a do práce nastupuje 3. júna. V súčasnosti, v roku 2025, sa z tejto odmeny platia len zdravotné odvody a úrazové poistenie.

Sociálna výpomoc zo sociálneho fondu počas PN

Zamestnávateľ by mal v internom predpise stanoviť zásady tvorby a použitia sociálneho fondu, v ktorom určí na aké účely, komu a za akých podmienok sa poskytne príspevok zo sociálneho fondu.

Oslobodenie od dane:

Ak nepretržité trvanie práceneschopnosti v čase vyplatenia sociálnej výpomoci v roku 2025 presiahne prevažnú časť zdaňovacieho obdobia, suma vo výške najviac 2 000 eur bude od dane oslobodená. Sociálna výpomoc pri úmrtí blízkej osoby žijúcej v domácnosti zamestnanca (alebo v prípade úmrtia zamestnanca), poskytovaná z prostriedkov sociálneho fondu, je oslobodená podľa § 5 ods. 7 písm. l) zákona o dani z príjmov, a to v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa.

Odmeny pre zamestnancov verejnej správy v roku 2025

Úrad vlády Slovenskej republiky a Ministerstvo financií Slovenskej republiky vydali usmernenie k vyplácaniu odmien pri príležitosti obdobia letných dovoleniek pre:

- Štátnych zamestnancov podľa zákona č. 55/2017 Z. z.

- Zamestnancov pri výkone práce vo verejnom záujme, ktorí pri odmeňovaní postupujú podľa zákona č. 553/2003 Z. z.

Odmeny budú vyplatené tým zamestnancom, ktorých štátnozamestnanecký/pracovný pomer trval k 31. máju 2025 a ktorí v období od 1. januára 2025 do 31. mája 2025 plnili služobné úlohy alebo vykonávali prácu aspoň v minimálnom rozsahu. Odmeny sa nekrátia v závislosti od rozsahu plnenia služobných úloh, resp. vykonávanej práce. Odmeny nebudú vyplatené tým zamestnancom, ktorí v rozhodnom období neplnili žiadne služobné úlohy, resp. nevykonávali žiadnu prácu, a to z akéhokoľvek dôvodu.

Ak zamestnanec vykonáva štátnu službu, resp. vykonáva prácu vo verejnom záujme v kratšom týždennom služobnom/pracovnom čase, ako je ustanovený týždenný služobný/pracovný čas, odmena sa bude zamestnancovi pomerne krátiť.