V súvislosti s doplnkovým dôchodkovým sporením, známym aj ako tretí pilier, došlo k dôležitým legislatívnym zmenám, ktoré ovplyvňujú spôsob, akým sa príspevky zamestnávateľa započítavajú do vymeriavacieho základu zamestnanca a tým aj výšku odvodov na sociálne poistenie.

Minister práce a sociálnych vecí Jozef Mihál oznámil zavedenie výnimky, podľa ktorej sa príspevok zamestnávateľa na tretí dôchodkový pilier nebude započítavať do vymeriavacieho základu zamestnanca. Táto výnimka nadobudla účinnosť po 1. januári, čo znamená, že z príspevkov zamestnávateľa na doplnkové dôchodkové sporenie sa naďalej neplatia odvody na sociálne poistenie. Táto úprava zmiernila pôvodne navrhované sprísnenie.

Poslanec Ľudovít Kaník už skôr vyjadril názor, že platenie sociálnych odvodov aj z príspevkov do tretieho piliera by bolo absurdné, keďže príspevok do tretieho piliera sa správa podobne ako odvody do prvého a druhého piliera a má rovnaký cieľ - zabezpečiť dôchodok.

Systém doplnkového dôchodkového sporenia prešiel modifikáciou, no podľa Kaníka nie je ohrozený a bude naďalej fungovať.

Petícia proti zmenám v treťom pilieri

Návrh novely zákona o sociálnom poistení, ktorý mal zahrnúť celý zdaniteľný príjem zamestnanca vrátane príspevkov zamestnávateľa do tretieho piliera do vymeriavacieho základu, vyvolal silnú odozvu. Petíciu proti týmto zásahom podpísalo za necelé tri týždne vyše 160-tisíc ľudí. Petičný výbor tak splnil svoj cieľ získať viac ako 100-tisíc podpisov.

Členmi petičného výboru boli významní predstavitelia z oblasti doplnkového dôchodkového sporenia a priemyslu, vrátane zástupcov ING Tatry-Sympatia, Asociácie doplnkových dôchodkových spoločností, Združenia automobilového priemyslu SR a Konfederácie odborových zväzov SR.

Ako funguje doplnkové dôchodkové sporenie (3. pilier)

Tretí pilier predstavuje dobrovoľné doplnkové dôchodkové sporenie (DDS), ktoré umožňuje jednotlivcom aktívne si odkladať peniaze na dôchodok prostredníctvom špeciálneho finančného nástroja s cieľom zlepšiť si finančnú situáciu v starobe.

Možnosti výberu a zrušenia

V súvislosti so zrušením alebo predčasným výberom z III. piliera je dôležité rozlišovať medzi rôznymi typmi zmlúv a obdobiami ich uzatvorenia.

- Pre zmluvy uzatvorené po 1. januári budúceho roka platia špecifické pravidlá týkajúce sa výplaty dôchodku.

- Pre zmluvy uzatvorené do 31. decembra 2013 môže byť situácia odlišná, najmä ak zmluva zahŕňa dávkový plán.

Predčasný výber je najvýhodnejší pre sporiteľov, ktorí si už vytvorili vyššiu rezervu z vlastných vkladov a majú do dôchodku ešte dostatok času. Podľa zákona o doplnkovom dôchodkovom sporení je predčasný výber možný najskôr po uplynutí desiatich rokov od uzatvorenia prvej účastníckej zmluvy. V takomto prípade sa vyplatí suma zodpovedajúca aktuálnej hodnote doplnkovej dôchodkovej jednotky z príspevkov zaplatených účastníkom. Je však dôležité si uvedomiť, že táto suma nezahŕňa príspevky zamestnávateľa.

Zrušenie účastníckej zmluvy s poisťovňou nie je možné na základe výpovede alebo dohody. Dôvody zániku sú presne definované v zákone.

V prípade, že sporiteľ nesplní podmienky na vyplácanie dávok (starobný alebo predčasný starobný dôchodok), ale požiada o predčasný výber, môže mu byť vyplatená suma zodpovedajúca jeho vlastným príspevkom. Vyplatením predčasného výberu účastnícka zmluva nezaniká.

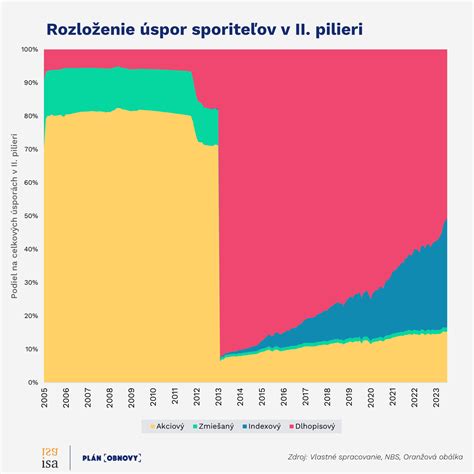

Druhý pilier: Povinné a dobrovoľné sporenie

Vstup do druhého piliera znamená, že účasť sporiteľa sa stáva povinnou, pričom nie je možné z neho vystúpiť. Vaše odvody na dôchodkové poistenie sa rozdelia medzi Sociálnu poisťovňu a vašu dôchodkovú správcovskú spoločnosť (DSS). Od 1. januára 2013 je možnosť prispievať do II. piliera aj dobrovoľnými príspevkami, buď sám, alebo prostredníctvom zamestnávateľa.

DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí šiestich mesiacov od posledného prestupu alebo po jednom roku od uzatvorenia prvej zmluvy.

Majetok sporiteľov v dôchodkových fondoch je oddelený od majetku DSS. DSS môže s majetkom sporiteľov nakladať len prostredníctvom depozitára. Hospodárenie DSS je pravidelne kontrolované externým audítorom.

V prípade bankrotu DSS sa to týka len majetku samotnej spoločnosti, nie majetku sporiteľov.

Zmeny a úpravy v zmluvách a údajoch

Zmenu oprávnených osôb alebo ich určenie na vašej zmluve je možné vykonať online prostredníctvom klientskeho portálu alebo písomne. Podobne je možné vykonať zmenu osobných údajov ako meno, priezvisko, adresa či občiansky preukaz.

Účastník je povinný oznamovať svojej DDS všetky zmeny v údajoch uvedených v zmluve, vrátane zmien týkajúcich sa vykonávania rizikových prác. Zamestnávateľ má tiež povinnosť informovať DDS o skutočnostiach, ktoré ovplyvňujú účasť zamestnávateľa a jeho zamestnancov.

Príspevky účastníka na doplnkové dôchodkové sporenie je možné poukazovať na určený bežný účet.

Výplata dôchodkov z II. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok, najmä po priznaní starobného alebo predčasného starobného dôchodku. Po splnení podmienok dostanete od Sociálnej poisťovne ponukový list s možnosťami výplaty dôchodku.

Dostupné formy výplaty zahŕňajú:

- Doživotný dôchodok: vyplácaný v mesačnej sume až do smrti poberateľa, s 7-ročnou garanciou výplaty.

- Dočasný dôchodok: vyplácaný počas obdobia 5, 7 alebo 10 rokov, pričom dobu si určíte v zmluve.

- Programový výber: jednorazové vyplatenie prostriedkov, ktoré zostanú po uzatvorení zmluvy o poistení dôchodku, alebo dobrovoľných príspevkov.

V prípade dočasného dôchodku v režime malej nasporenej sumy bude dôchodok vyplácaný vo výške tzv. mediánu, až kým sa prostriedky na osobnom dôchodkovom účte neminú.

3. Pilier

V prípade, že by ste mali nárok na predčasný výber a poisťovňa by vám odmietla vyhovieť, odporúča sa podať podnet.

tags: #odhlasenie #z #dochodkoveho #sporenia #vynimka