Druhý pilier dôchodkového systému predstavuje možnosť prispievať si na budúce dôchodkové úspory s cieľom zabezpečiť si finančnú stabilitu v dôchodkovom veku. Časť povinných odvodov sa stáva vaším osobným vlastníctvom, pričom sa iba presmeruje časť vašich odvodov dôchodkového poistenia zo Sociálnej poisťovne na osobný dôchodkový účet (ODÚ) v NN dôchodková správcovská spoločnosť, a.s. (NN DSS).

NN DSS ponúka od roku 2005 klientom možnosť sporiť si na dôchodok prostredníctvom starobného dôchodkového sporenia. Spoločnosť NN Tatry - Sympatia, d.d.s., a.s. (NN TS DDS) je v zmysle § 32b Zákona č. 650/2004 Z.z. o doplnkovom dôchodkovom sporení povinná vypracovať a dodržiavať jasné, transparentné a účinné zásady odmeňovania. Tieto zásady sú v súlade s riadnym a účinným riadením rizík, obchodnou stratégiou, cieľmi, hodnotami a záujmami spoločnosti, s dlhodobými záujmami účastníkov a poberateľov dávok ako aj ňou spravovaných doplnkových dôchodkových fondov.

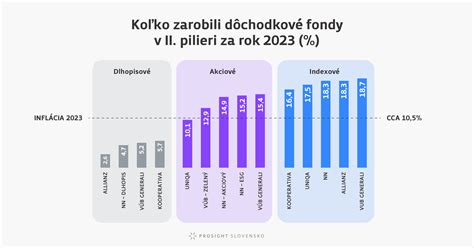

Predvolená Investičná Stratégia (PIS) v NN DSS

Hlavným cieľom predvolenej investičnej stratégie (PIS) je umožniť sporiteľovi dosiahnuť čo najvyšší výnos so zabezpečením ochrany úspor pred výraznými trhovými výkyvmi v čase pred jeho odchodom do dôchodku. V PIS bude sporiteľ až do stanoveného veku 100 % majetku investovať v indexovom negarantovanom dôchodkovom fonde Index Global - Indexový negarantovaný d.f. NN DSS. Po dosiahnutí stanoveného veku, ktorý je aktuálne 50 rokov, začne NN DSS každoročne presúvať 4 % majetku sporiteľa do dlhopisového garantovaného dôchodkového fondu Solid - Dlhopisový garantovaný d.f.

Každý sporiteľ môže požiadať DSS o zníženie výšky presunov majetku do dlhopisového garantovaného d.f. na polovicu. Znamená to však vyviazanie sa z PIS. Sporiteľ má možnosť kedykoľvek sa z tejto stratégie vyviazať a zvoliť si sporenie v iných dôchodkových fondoch, resp. zvoliť si iné investičné stratégie.

Klienti, ktorí sa stali sporiteľmi NN DSS do 31.12.2022, dostali do 28.2.2023 spolu s ročným výpisom za rok 2022, informáciu o predvolenej investičnej stratégii. Sporiteľ sa na základe tejto informácie dozvedel, či sa stal sporiteľom predvolenej investičnej stratégie automaticky, alebo či môže o zaradenie do predvolenej investičnej stratégie požiadať.

Plán zosúladenia majetku sporiteľov s predvolenou investičnou stratégiou s postupnými presunmi majetku bol vytvorený najmä pre sporiteľov, ktorí majú celý alebo väčšinu svojho majetku investovaného v Solid - Dlhopisovom garantovanom d.f. Ak je sporiteľ do dovŕšenia stanoveného veku sporiteľom v akciovom, zmiešanom alebo indexovom dôchodkovom fonde, môže v tomto sporení pokračovať naďalej.

Dobrovoľné Príspevky do II. Piliera

Od 1.1.2013 sa môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa. Frekvencia platenia ani výška dobrovoľných príspevkov nie je určená. Okrem povinných príspevkov si môžete zasielať na váš ODÚ aj dobrovoľné príspevky.

Zmeny v II. Pilieri

V posledných rokoch došlo k viacerým zmenám v II. pilieri. Medzi kľúčové patria:

- Zavedenie predvolenej investičnej stratégie: Táto stratégia kombinuje sporenie v indexovom negarantovanom fonde (Index Global) a dlhopisovom garantovanom fonde (Solid) podľa veku sporiteľa.

- Zmeny vo výplatách dôchodkov: Napríklad, dočasný dôchodok, ktorý vyplácali poisťovne, už nebude v ponuke.

- Zníženie nákladov: Dôchodková správcovská spoločnosť (DSS) si bude účtovať iba odplatu za správu majetku v dôchodkovom fonde.

- Zjednodušenie zmeny DSS: Sporitelia budú môcť jednoduchšie zmeniť svoju dôchodkovú správcovskú spoločnosť.

- Automatický vstup do II. piliera: Pre nových sporiteľov bude zavedený automatický vstup do II. piliera s možnosťou odhlásenia sa do 730 dní.

Ako Funguje NN DSS?

NN DSS spravuje jednotlivé dôchodkové fondy s cieľom dosiahnutia ich maximálneho zhodnotenia. Majetok sporiteľov je oddelený od majetku DSS. S majetkom sporiteľov môže DSS nakladať len prostredníctvom tzv. depozitára, ktorý spravuje účty jednotlivých dôchodkových fondov. Hospodárenie DSS pravidelne kontroluje externý audítor.

Príspevky a Odvody

Ak ste sporiteľom v II. dôchodkovom pilieri, váš zamestnávateľ za vás neplatí žiadne dodatočné odvody navyše. Príspevky na starobné dôchodkové sporenie tvoria časť vašich odvodov na dôchodkové poistenie. Z vymeriavacieho základu smeruje 5,5 % (v rokoch 2023 a 2024) do II. piliera, zatiaľ čo 10 % zostáva ako poistné na starobné poistenie v I. pilieri. Zamestnanec zároveň odvádza ďalšie 4 % z vymeriavacieho základu ako poistné na starobné poistenie, ktoré vždy smeruje výlučne do I. piliera.

V prípade, ak by si zamestnávateľ svoju povinnosť nesplnil, chýbajúce príspevky na starobné dôchodkové sporenie vám budú pripísané v plnej výške na váš osobný dôchodkový účet zo strany Sociálnej poisťovne.

Výpisy a Informácie o Dávkach

Doplnková dôchodková spoločnosť je povinná zaslať účastníkovi alebo poberateľovi dávky ročný výpis z osobného účtu k 31. decembru. Výpisy a informácie o dávkach sú sprístupnené aj prostredníctvom bezplatného pasívneho elektronického prístupu k osobnému účtu účastníka na portáli WebKlient. Štruktúra výpisu a informácie o dávkach je upravená striktne Opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky.

Výpis z osobného dôchodkového účtu sporiteľa za rok 2023 obsahuje prognózy mesačného doživotného starobného dôchodku zo starobného dôchodkového sporenia, ktoré vychádzajú z možných ekonomických scenárov (pesimistický, základný, optimistický).

Možnosti Výplaty Dôchodku z II. Piliera

Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom sú ponuky na druhy dôchodkov, na ktoré budete spĺňať podmienky. Môžete sa rozhodnúť pre:

- Doživotný dôchodok: V určitej mesačnej sume až do vašej smrti.

- Dočasný dôchodok: Počas obdobia 5, 7 alebo 10 rokov, ktoré si určíte v zmluve o poistení dôchodku.

- Programový výber: Jednorazové vyplatenie prostriedkov, ktoré zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou, alebo dobrovoľných príspevkov.

V prípade doživotného dôchodku je poskytovaná 7-ročná garancia výplaty.

II. pilier v roku 2026. Všetko, čo musíte vedieť o vašom dôchodku.

Zmeny Údajov a Zmena DSS

Je dôležité oznamovať zmeny vašich údajov bezodkladne. O zmenu môžete požiadať online prostredníctvom klientskeho portálu WebKlient alebo písomne. DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení.

tags: #nn #dobrovolny #prispevok #na #dss