Daňový bonus predstavuje významnú formu podpory pre rodiny s deťmi na Slovensku. Ide o daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú vlastné alebo zverené dieťa. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. Tento článok sa zameriava na podmienky nároku na daňový bonus, jeho výpočet a uplatnenie, a to aj v kontexte poberania nemocenských dávok (PN).

Daňový bonus je daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú:

- Vlastné dieťa

- Osvojené dieťa

- Dieťa druhého z manželov

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov

Podmienkou je, že dieťa spĺňa definíciu nezaopatreného dieťaťa podľa zákona o dani z príjmov, najčastejšie do veku 25 rokov, ak študuje.

Kto má nárok na daňový bonus?

Nárok na daňový bonus má fyzická osoba, ktorá dosahuje príjmy:

- Zo závislej činnosti (zamestnanie)

- Z podnikania alebo inej samostatnej zárobkovej činnosti (SZČO) - príjmy zo živnosti alebo inej samostatnej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Dôležité: Daňový bonus si môže uplatniť iba ten, kto mal v danom roku viac ako 90 % príjmov zo zdrojov na území Slovenskej republiky.

Podmienky nároku na daňový bonus

Na získanie daňového bonusu musí daňovník spĺňať niekoľko podmienok:

- Príjem: Na získanie daňového bonusu stačí mať uvedené príjmy v akejkoľvek výške.

- Limit príjmu: Čím vyšší je príjem, tým vyšší môže byť aj daňový bonus. U SZČO sa berú do úvahy podnikateľské príjmy mínus daňové výdavky. Ak si SZČO uplatňuje paušálne výdavky, tak sa od podnikateľských príjmov odpočíta 60 % z týchto príjmov a zaplatené odvody do Sociálnej a zdravotnej poisťovne.

- Limit daňového bonusu: Od roku 2023 platí, že lepšie zarábajúci rodičia majú sumu daňového bonusu limitovanú. Ak je celoročný čiastkový základ dane vyšší ako 1,5-násobok priemernej mzdy spred 2 rokov, daňový bonus sa znižuje. Zníženie predstavuje 1/10 rozdielu medzi čiastkovým základom dane a 1,5-násobkom priemernej mzdy.

Ako sa uplatňuje daňový bonus?

Daňový bonus sa neuplatňuje priamo ako vyplatená suma, ale znižuje sa oň daň z príjmov.

Zamestnanci

- Mesačne: O sumu mesačného daňového bonusu sa znižuje preddavok na daň zo mzdy. Ak je bonus vyšší ako preddavok na daň, zamestnanec dostane "prečnievajúcu" sumu ako plusovú položku na výplatnej páske.

- Ročne: Zamestnanec si môže uplatniť daňový bonus až v ročnom zúčtovaní dane alebo v daňovom priznaní k dani z príjmov. Ak je celkový ročný daňový bonus vyšší ako celková daň, štát vyplatí rozdiel.

SZČO

Daňový bonus sa uplatňuje iba ročne v daňovom priznaní k dani z príjmov, ktoré sa podáva v marci, apríli, máji alebo júni po skončení zdaňovacieho obdobia. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania.

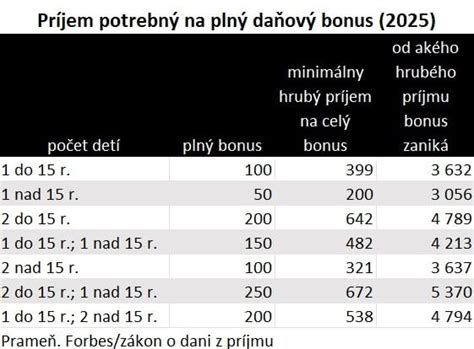

Daňový bonus na dieťa 2025

Daňový bonus a PN (nemocenské dávky)

Počas čerpania PN (pracovnej neschopnosti) alebo ošetrovného je príjem nižší. To má vplyv aj na nárok na daňový bonus. Ak je rodič na OČR (ošetrovaní člena rodiny) a jeho príjem je 0 €, daňový bonus za daný mesiac nedostane. Ak sa príjem rodiča neskôr zvýši, daňový bonus sa zvýši, ale za obdobie PN/OČR sa nedoplatí.

Napríklad, ak je pán Jozef zamestnaný a poberá mesačný daňový bonus na dve deti a v mesiaci máj bol celý mesiac na PN a nepoberal mzdu, za mesiac máj mu nebude vyplatený daňový bonus. V nasledujúcich mesiacoch, keď už bude opäť pracovať, mu bude daňový bonus vyplácaný štandardne.

Oslobodeným príjmom je aj náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi podľa osobitného predpisu (zákon č. 462/2003 Z. z.). V daňovom priznaní sa uvádzajú len zdaniteľné príjmy, takže náhrada príjmu pri PN sa neuvádza.

Ak za 9 mesiacov práceneschopnosti zamestnankyňa nemala nárok na daňový bonus, môže si ho uplatniť manžel ako SZČO. Manželka môže poberať daňový bonus na dieťa počas obdobia, keď je manžel na PN a nemá príjem. Manželka doloží potvrdenie alebo čestné vyhlásenie za aké obdobie poberala daňový bonus.

Dôležité je tiež vedieť, že na účely splnenia podmienky dosiahnutia zdaniteľných príjmov aspoň vo výške 3 738 € sa pri uplatnení daňového bonusu na vyživované dieťa za rok 2021 považujú aj prijaté nemocenské z dôvodu, že bol uznaný za dočasne práceneschopného z dôvodu nariadenia karanténneho opatrenia alebo izolácie a prijaté ošetrovné.

Zmeny od roku 2023 a 2025

Od roku 2023 nastali zmeny vo výške daňového bonusu a podmienkach jeho nároku. Výška daňového bonusu závisí od výšky príjmu rodiča.

Sumy daňového bonusu platné do 31. decembra 2024:

- 140 eur na dieťa vo veku do 18 rokov,

- 50 eur na dieťa vo veku od 18 rokov.

Zároveň však platí, že daňový bonus je najviac:

- 20 % čiastkového základu dane pri 1 dieťati

- 27 % čiastkového základu dane pri 2 deťoch

- 34 % čiastkového základu dane pri 3 deťoch

- 41 % čiastkového základu dane pri 4 deťoch

- 48 % čiastkového základu dane pri 5 deťoch

- 55 % čiastkového základu dane pri 6 a viac deťoch

Sumy daňového bonusu platné od 1. januára 2025:

- 100 eur na dieťa vo veku do 15 rokov,

- 50 eur na dieťa vo veku od 15 do 18 rokov.

Súčasne je daňový bonus najviac:

- 29 % čiastkového základu dane pri 1 dieťati,

- 36 % čiastkového základu dane pri 2 deťoch,

- 43 % čiastkového základu dane pri 3 deťoch,

- 50 % čiastkového základu dane pri 4 deťoch,

- 57 % čiastkového základu dane pri 5 deťoch,

- 64 % čiastkového základu dane pri 6 a viac deťoch.

Pri určovaní percentuálnej výšky čiastkového základu dane rozhoduje počet vyživovaných detí, čo znamená, že sa počítajú aj deti, na ktoré sa daňový bonus nemusí uplatňovať. Vláda avizovala zmeny v daňovom bonuse na dieťa, ktoré vstúpia do platnosti od januára 2025. Tieto zmeny budú mať negatívny dopad na čistý príjem rodín, najmä tých s viacerými deťmi. Napríklad rodina s dvomi deťmi vo veku od 15 do 18 rokov môže očakávať pokles čistého mesačného príjmu až o 84 eur, čo sa premietne do ročného poklesu o približne 1008 eur. Hoci sa zvýši aj minimálna mzda, ale nezdaniteľná časť na daňovníka len minimálne, pre niektoré rodiny to bude znamenať pokles čistého príjmu aj napriek vyššej hrubej mzde.

Praktické príklady výpočtu daňového bonusu

Zamestnanec

Pri výpočte mesačných preddavkov na daň zamestnanca sa vychádza z čiastkového základu dane (hrubá mzda - odvody zamestnanca) za kalendárny mesiac, u ktorého si uplatňuje daňový bonus. V prípade, že má zamestnanec u zamestnávateľa viac pracovných vzťahov, určuje sa čiastkový základ dane zamestnanca zo všetkých jeho príjmov u daného zamestnávateľa. Avšak v prípade, že má čiastkový základ dane u iného zamestnávateľa, na tento sa pri výpočte preddavkov neprihliada.

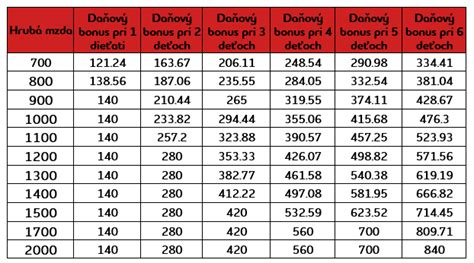

Príklad 1: Zamestnanec si uplatňuje daňový bonus na 2 deti, 10-ročné a 16-ročné. Jeho zdaniteľný príjem je v sume 900 eur, odvody do ZP a SP sú vo výške 120,60 eur. Čiastkový základ dane je 900 eur - 120,60 eur = 779,40 eur.

- Výpočet pre rok 2024: Nárok na DB je 2 x 140 € = 280 eur. Hranica pre DB bola 27 % z čiastkového základu dane, teda 210,44 eur. Zamestnanec nedostane celý daňový bonus, ale iba do výšky 210,44 €.

- Výpočet pre rok 2025: Nárok na DB je (1 x 100 €) + (1 x 50 €) = 150 eur. Hranica pre DB bude 36 % z čiastkového základu dane, teda 280,58 eur. Zamestnanec má nárok na daňový bonus v plnej výške.

Príklad 4: Zamestnanec si uplatňuje DB na 2 deti vo veku 8 a 14 rokov. Zdaniteľný príjem má vo výške 2500 eur, odvody do ZP a SP sú vo výške 335,00 eur. Čiastkový základ dane je 2500 eur - 335 eur = 2 165 eur.

- Výpočet pre rok 2024: Nárok na daňový bonus je 140 € a 140 € = 280 eur. Hranica pre DB bola 27 % z čiastkového základu dane, teda 584,55 eur. Zamestnanec dostane plnú výšku daňového bonusu, a to 280 eur.

- Výpočet pre rok 2025: Nárok na daňový bonus je 100 € + 100 € = 200 eur. Hranica pre DB bude 36 % z čiastkového základu dane, teda 779,40 eur. Zamestnancov ČZD je síce vyšší ako nárok na DB, ale po novom platí, že ak zamestnanec má vyšší ZD ako je 1,5 násobok priemernej mesačnej mzdy v hospodárstve za rok 2023, čo predstavuje 2 145 eur, bude sa mu v roku 2025 daňový bonus krátiť. V našom prípade má zamestnanec ČZD 2 165 eur. Výpočet nároku na DB: 2165 eur - 2145 eur = 20 €, 1/10 z 20 eur = 2 eur, čiže výška DB na jedno dieťa sa bude krátiť o 2 €. V našom prípade bude nárok na DB = 100 eur - 2 eur = 98 eur x 2 deti = 196 eur.

Živnostník (SZČO)

V tejto časti si uvedieme možné príklady uplatnenia daňového bonusu u SZČO. V príkladoch budeme vychádzať z toho, že SZČO si uplatňuje paušálne výdavky a platí minimálne odvody.

Príklad 1: SZČO má hrubý príjem 12 000 eur a má dve deti vo veku 2 a 5 rokov.

- Výpočet pre rok 2024: Čiastkový základ dane: (12 000 eur - 7 200 eur (výdavky) - 3 767,20 eur (odvody) = 1 032,80 €. Hranica pre DB je 27 % z čiastkového základu dane, teda 278,86 eur. Daňový bonus pri dvoch deťom do 18 rokov je v maximálnej výške 2 x 140 €, čiže 280 €/ mesiac. Za rok to predstavuje sumu 3 360 €. SZČO si môže uplatniť DB iba do výšky 27 % ČZD, čo je vo výške 278,86 eur.

- Výpočet pre rok 2025: Čiastkový základ dane: (12 000 eur - 7 200 eur (výdavky) - 4 131,30 eur (odvody) = 668,70 €. Hranica pre DB je 36 % z čiastkového základu dane, teda 240,73 eur. Daňový bonus pri dvoch deťoch do 15 rokov je v maximálnej výške 2 x 100 €, čiže 200 €/mesiac. Za rok to predstavuje sumu 2 400 eur. SZČO si môže uplatniť DB iba do výšky 36 % ČZD, čo je vo výške 240,73 eur.

Kombinácia zamestnanec a SZČO

Príklad 3: Manželia majú 2 deti vo veku do 15 rokov. V roku 2024 je daňový bonus pri dvoch deťoch mesačne vo výške 280 eur, za rok to predstavuje sumu 3 360 €.

- Výpočet pre rok 2024: Manželka je zamestnaná a jej hrubá mzda je 1200 eur, odvody do ZP a SP sú vo výške 160,80 eur. Čiastkový základ dane je 1 200 eur - 160,80 eur = 1 039,20 eur. Hranica pre DB je 27 % z čiastkového základu dane, teda 280,58 eur. Manželka má nárok na DB v plnej výške a zamestnávateľ jej mesačne bude vyplácať sumu 280 € k čistej mzde. Za rok jej bude vyplatený DB vo výške 3 360 €. Manžel je SZČO a mesačne si fakturuje sumu 1 700 eur. Jeho ročný príjem bol vo výške 20 400 eur. Čiastkový základ dane vypočítame: (20 400 eur - 12 240 eur (výdavky) - 3 425,88 eur (odvody)) = 4 734,12 eur. Hranica pre DB je 27 % z čiastkového základu dane, teda 1 278,21 eur. Manžel by v tomto prípade dostal daňový bonus iba do výšky 1 278,21 z možných 3 360 €. V tomto prípade sa oplatí poberať daňový bonus manželke, aj napriek tomu, že má nižší hrubý príjem.

Ako postupovať?

Pre presný výpočet daňového bonusu a posúdenie individuálnej situácie sa odporúča kontaktovať mzdovú účtovníčku alebo iného odborníka. Pre informatívny výpočet je možné použiť Rodinnú kalkulačku (od Inštitútu finančnej politiky).