Mnohí ľudia si v snahe ušetriť na mesačných odvodoch neuvedomujú, aké dlhodobé riziká prináša neprihlásenie sa na dôchodkové poistenie. Sociálna poisťovina dlhodobo upozorňuje na riziko, že v budúcnosti narastie skupina tzv. chudobných dôchodcov, ktorí môžu poberať nízke dôchodky. Ak si neplatíte odvody za celý čas do odchodu do dôchodku, teda nie ste dôchodkovo poistení, nárok na dôchodok po dovŕšení dôchodkového veku mať nebudete.

Prečo je dôležité byť dôchodkovo poistený?

Nárok na starobný dôchodok vznikne dovŕšením dôchodkového veku len tomu, kto získal aspoň 15 rokov dôchodkového poistenia. To znamená, že tomu, kto nikdy nepracoval a nebol dôchodkovo poistený, Sociálna poisťovňa dôchodok neprizná. Často sa stretávame s diagnózou, že si živnostníci alebo dobrovoľne nezamestnaní neplatia odvody, pretože nemusia. Človek si síce vydýchne, že má ušetrené peniaze, no zabúda, že odvodmi sú zastrešené všetky dávky, ktoré môžeme od štátu dostať.

Ak neplatíte odvody, v prípade núdze nemáte nárok na:

- Nemocenskú dávku: Ak by ste boli nútení zostať na PN z dôvodu úrazu či choroby, dávku nedostanete.

- Materskú dávku: Pre získanie materskej musíte mať splnenú podmienku nemocenského poistenia aspoň 270 dní v posledných dvoch rokoch.

- Podporu v nezamestnanosti: Nárok na dávku v nezamestnanosti vzniká iba v prípade, ak ste platili poistenie nezamestnanosti najmenej 730 dní za posledné tri roky.

Ako funguje sociálne zabezpečenie (vysvetlenie)

Možnosti, ako si zvýšiť budúcu penziu

Ak máte nízku mzdu alebo ste živnostník platiaci minimálne odvody, oplatí sa uvažovať o alternatívach:

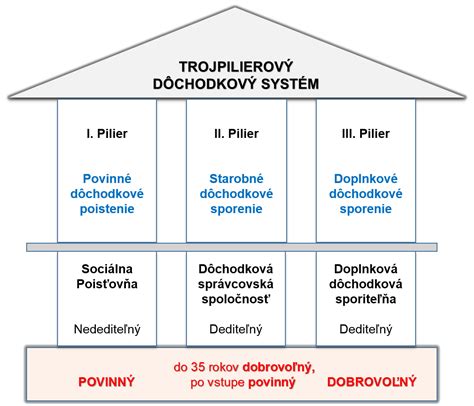

- Dobrovoľné dôchodkové poistenie: Sadzba poistného je 22,75 % z vymeriavacieho základu. Dobrovoľne si takto môže priplácať každý, kto sa rozhodne zvýšiť svoj budúci dôchodok.

- Viac pracovných úväzkov: Zobrať viac pracovných pomerov je ďalšou cestou k vyšším odvodom a lepšiemu dôchodkovému zabezpečeniu.

- Dodatočné doplatenie poistného: Existuje možnosť doplatiť si poistné za minulé obdobia, napríklad ak ste boli v minulosti nezamestnaní. Zaujímavé je, že pri dodatočnom doplácaní sa neplatí do rezervného fondu solidarity, takže je to "lacnejšie" než dobrovoľné poistenie.

| Typ poistenia | Hlavný účel | Výhoda |

|---|---|---|

| Povinné poistenie | Základný nárok | Kryje všetky riziká (PN, materská, staroba) |

| Dobrovoľné poistenie | Zvýšenie dôchodku | Možnosť voľby vymeriavacieho základu |

| Dodatočné doplatenie | Doplnenie rokov | Lacnejšie, neplatí sa do rezervného fondu |

Je dôležité si uvedomiť, že každé vynechané obdobie platenia odvodov má negatívne následky. Aj keď sa môžete tváriť, že sa vás to netýka, v čase odchodu do dôchodku bude rozdiel v príjmoch citeľný. Štát síce dopláca rozdiel medzi dôchodkom a životným minimom, ak o to požiadate, no cieľom každého pracujúceho by mala byť dostatočná vlastná príprava na penziu.

tags: #neprihlasila #som #sa #na #dochodkove #poistenie