Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Rodičovský príspevok je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa. Cieľom tohto článku je poskytnúť komplexný prehľad o podmienkach nároku na tieto dávky, ich výške a spôsobe uplatnenia.

Daňový bonus na dieťa: Podmienky a zmeny

Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. V roku 2022 bol niekoľkokrát zmenený systém daňového bonusu na dieťa. Menila sa jeho výška, veková hranica dieťaťa pre priznanie nároku či ďalšie kritériá na jeho priznanie. Súčasne s daňovým bonusom bola zvýšená aj suma prídavku na dieťa na 60 € mesačne.

Kto si môže uplatniť daňový bonus?

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe). Nárok má zamestnanec (osoba s príjmami podľa § 5 zákona o dani z príjmov) a aj podnikateľ (SZČO s príjmom podľa § 6 ods. 1 a 2 zákona o dani z príjmov). Podmienkou je, že dieťa musí žiť s daňovníkom v spoločnej domácnosti.

Je možné si uplatniť daňový bonus na dieťa manželky, s ktorým žijete v spoločnej domácnosti. Zákon o dani z príjmov uvádza iba možnosť uplatňovania DB na dieťa manželky, nie na dieťa partnerky. V prípade, ak si chcete uplatniť daňový bonus na dieťa zo zamestnania (zo závislej činnosti), musíte dosiahnuť v roku 2022 hranicu príjmu najmenej 3876 EUR. V prípade, že si chcete uplatniť daňový bonus na dieťa z podnikania alebo inej samostatne zárobkovej činnosti taktiež musíte dosiahnuť hranicu zdaniteľného príjmu vo výške najmenej 3876 EUR. Ak si chcete uplatniť DB na dieťa, musíte splniť podmienku dosiahnutia hranice príjmov zo zamestnania alebo z podnikania (príp. inej samostatne zárobkovej činnosti).

Dohoda rodičov

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak nárok spĺňajú obidvaja rodičia, musia sa na jeho uplatnení dohodnúť. Napríklad mama si uplatní daňový bonus na obe spoločné deti päť mesiacov a otec zvyšok roka. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem).

V prípade, že sa manžel odsťahoval, nemal by si uplatňovať DB na dieťa, nakoľko nespĺňa podmienku stanovenú zákonom o dani z príjmu. DB na dieťa sa uplatňuje podľa dohody rodičov.

Vznik a zánik nároku

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Dieťa je nezaopatrené (v tomto prípade), ak sa sústavne pripravuje na povolanie štúdiom - do dovŕšenia 25 rokov. V prípade, ak dieťa končí vysokoškolské štúdium 2. stupňa štátnicami v riadnom termíne, tak DB na dieťa si uplatníte naposledy za mesiac, kedy urobilo poslednú štátnicu.

Zmeny v zákone od 1. januára 2025

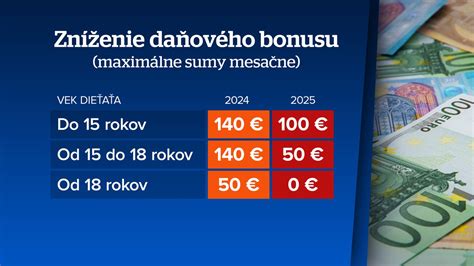

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Mení sa aj výška bonusov na dieťa. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov. Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.

Ako ovplyvňuje počet detí výšku daňového bonusu?

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. To znamená, že ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity.

| Počet detí | Limit základu dane pre daňový bonus |

|---|---|

| 1 dieťa | Nezverejnené (pre rok 2025) |

| 2 deti | 36 % základu dane |

| 3 deti | 43 % základu dane |

| Viac detí | Zvyšovanie limitu s rastúcim počtom detí, ale s možnosťou krátenia/zániku pri prekročení stanovených limitov |

Uplatnenie daňového bonusu

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň.

V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo. Ak si ho budete uplatňovať prostredníctvom zamestnávateľa, tak je potrebné ho o tom informovať a predložiť potrebné doklady. Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

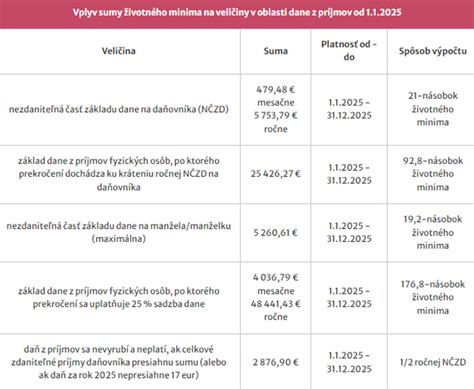

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený (nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú). Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025. Ak daňovník dosiahol aj iné druhy príjmov, podáva daňové priznanie k dani z príjmov FO typu B. Ak daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

Potrebné doklady

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- Rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu).

- Doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu).

- Potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti.

- Prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov.

- Potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Výpočet výšky daňového bonusu

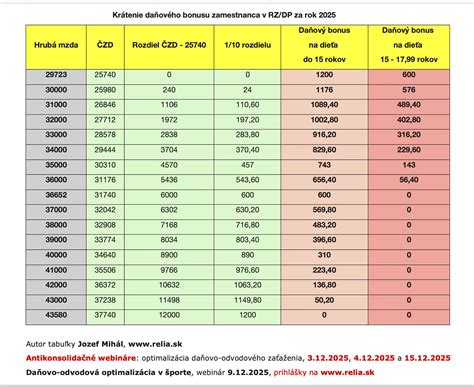

Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Výška daňového bonusu je tak aktuálne na úrovni 140 € mesačne na dieťa mladšie ako 18 rokov a 50 € na dieťa, ktoré dovŕšilo 18 rokov.

Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Zamestnaný rodič jedného dieťaťa do 18 rokov potrebuje na získanie plnej sumy 140 € hrubú mzdu 809 € mesačne. Ak je rodičom živnostník, ktorý si uplatňuje paušálne výdavky a platí minimálne odvody do Sociálnej a zdravotnej poisťovne, tak potrebuje ročný príjem vo výške aspoň 29 565 €. Čiastočne zmiernenie priniesla dodatočne prijatá zmena, keď sa do príjmu rodiča, ktorý poberá daňový bonus môže v daňovom priznaní započítať aj príjem druhého rodiča.

🚨 Daňový bonus na dieťa vo výške 2 200 USD v roku 2025: NOVÉ PRAVIDLÁ, kto má nárok a ako získať vrátenie dane

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy na rok 2025). Výška bonusu závisí od veku dieťaťa (do 15 rokov ide o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne - ak má dieťa 15 - 18 rokov) a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní.

Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča. Spolu s daňovým bonusom bola zvýšená aj suma prídavku na dieťa na 60 € mesačne. Na nezaopatrené deti staršie ako 18 rokov pripadá nárok na daňový bonus vo výške 50 € a tiež prídavok na dieťa 60 €, spolu teda 110 €.

Rodičovský príspevok: Podmienky a súvislosti

Rodičovský príspevok je štátna sociálna dávka, ktorá sa poskytuje rodičom na zabezpečenie riadnej starostlivosti o dieťa. Počas poberania rodičovského príspevku sa príjem rodiča neskúma. Ak súd rozhodne o striedavej alebo spoločnej osobnej starostlivosti oboch rodičov, príspevok sa vypláca oprávnenej osobe podľa písomnej dohody rodičov. Zákon o rodičovskom príspevku zohľadňuje poberanie materského u obidvoch rodičov.

Kto je oprávnená osoba?

Oprávnená osoba je určená dohodou osôb, ktoré sa o dieťa starajú. Nárok na rodičovský príspevok má oprávnená osoba, ktorá zabezpečuje riadnu starostlivosť o dieťa do troch rokov veku, alebo do šiestich rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav. Podmienkou je, že o dieťa sa stará len jedna určená osoba.

Výška rodičovského príspevku sa líši v závislosti od toho, či mal rodič nárok na materské:

- Vyššia suma: Ak mal rodič nárok na materské na dieťa, na ktoré si uplatňuje rodičovský príspevok (podstatné je, že nárok vznikol, nie vyplatená suma).

- Nižšia suma: Ak rodič nemal nárok na materské.

Súbeh materského a rodičovského príspevku

Ak jeden rodič poberá rodičovský príspevok na staršie dieťa a druhému rodičovi vznikne nárok na materské v súvislosti s narodením ďalšieho dieťaťa, úrad pozastaví výplatu rodičovského príspevku až do rozhodnutia Sociálnej poisťovne o materskom druhému rodičovi. Ak je materské vyššie ako rodičovský príspevok, ten sa odníme. Ak bolo materské vyplatené v alikvótnej čiastke (bez ohľadu na výšku), nárok na celý rodičovský príspevok zostáva zachovaný. Informácia o nároku na materské je prioritne dôležitá na posúdenie nároku na rodičovský príspevok.

Predĺžený rodičovský príspevok z dôvodu neprijatia dieťaťa do materskej školy

Rodičia detí vo veku od 3 rokov majú nárok na predĺžené poskytovanie rodičovského príspevku, ak ich dieťa nebolo prijaté do spádovej materskej školy z kapacitných dôvodov, najdlhšie však do začiatku školského roka, v ktorom si začne plniť povinné predprimárne vzdelávanie.

Zriaďovateľ materských škôl určuje spádovosť jednotlivých materských škôl podľa rozloženia obce vo všeobecne záväznom nariadení obce. Každému dieťaťu prináleží podľa jeho trvalého pobytu len jedna spádová materská škola. Ak sa v obci nenachádza materská škola, regionálny úrad miestnej štátnej správy v školstve zriadi materskú školu, ktorá bude plniť tento účel, alebo obec uzatvorí písomnú dohodu s inou obcou o spádovej materskej škole.

Pre dieťa, ktoré dosiahlo 5 rokov veku do 31. augusta, ktorý predchádza začiatku školského roka, od ktorého bude dieťa plniť povinnú školskú dochádzku v základnej škole, je predprimárne vzdelávanie povinné. Vo všeobecnosti sa na predprimárne vzdelávanie prijímajú deti od 3 rokov veku, vo výnimočných prípadoch aj od 2 rokov. Starostlivosť o deti do 3 rokov je zabezpečovaná prostredníctvom doteraz vyplácaného rodičovského príspevku. Je slobodnou voľbou rodiča, či bude starostlivosť o dieťa zabezpečovať osobne alebo prostredníctvom zariadenia.

Zákon o rodičovskom príspevku vyžaduje predložiť len rozhodnutie o neprijatí dieťaťa do spádovej materskej školy podľa trvalého pobytu dieťaťa, a to na základe riadneho zápisu v mesiaci máj príslušného kalendárneho roka, v ktorom dieťa najneskôr do 31. augusta dovŕši 3 roky veku.

Rodičovský príspevok sa poskytuje vždy na školský rok - od 1. septembra do 31. augusta daného školského roka. Ak rodič v mesiaci máj 2023 požiada o prijatie dieťaťa do spádovej materskej školy a v priebehu mesiaca jún 2023 dostane negatívne rozhodnutie, že dieťa nie je prijaté na školský rok 2023/2024, môže si následne požiadať o rodičovský príspevok a tento sa mu začne poskytovať od 1. septembra 2023. Rodičovský príspevok sa bude vyplácať počas celého školského roku 2023/2024, to znamená do 31. augusta 2024 za podmienky, že dieťa neumiestni do inej štátnej materskej školy. Ak sa rodičovi opätovne nepodarí dieťa umiestniť v spádovej materskej škole ani v ďalšom školskom roku, je povinný rozhodnutie o neprijatí na ďalší školský rok predložiť do konca augusta 2024. Ak tak neurobí, rodičovský príspevok mu bude odňatý.

Kedy zaniká nárok na rodičovský príspevok?

Nárok na rodičovský príspevok zaniká prijatím dieťaťa do inej materskej školy zriadenej územnou samosprávou alebo nástupom dieťaťa na povinné predprimárne vzdelávanie. Rodičovský príspevok však môže byť odňatý aj v prípade, ak sa rodič nepreukáže na konci školského roka novým negatívnym rozhodnutím o neprijatí dieťaťa do spádovej materskej školy na ďalší školský rok. Rodič má povinnosť oznámiť príslušnému úradu práce, sociálnych vecí a rodiny do 8 dní, že jeho dieťa bolo prijaté do materskej školy zriadenej územnou samosprávou.

Nezdaniteľná časť základu dane na manželku/manžela

Ak daňovník žije v domácnosti s manželkou/manželom, môže si uplatniť nezdaniteľnú časť základu dane na manželku/manžela, ak spĺňa určité podmienky. Nezdaniteľnú časť základu dane na manželku, ktorá je na materskej resp. Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky.

Podmienky nároku

Manželka (manžel) musí spĺňať niektorú z týchto podmienok:

- Stará sa o vyživované dieťa do troch rokov veku.

- Poberá materské alebo nemocenské dávky.

- Je evidovaná na úrade práce, sociálnych vecí a rodiny ako uchádzačka o zamestnanie.

- Je občanom so zdravotným postihnutím (je invalidná podľa rozhodnutia Sociálnej poisťovne) alebo občanom s ťažkým zdravotným postihnutím (má preukaz ŤZP vydaný úradom práce, sociálnych vecí a rodiny).

Vlastný príjem manželky/manžela

Pri posudzovaní nároku na nezdaniteľnú časť základu dane na manželku/manžela sa zohľadňuje vlastný príjem manželky/manžela. Do vlastného príjmu manželky/manžela sa započítava v zásade akýkoľvek príjem podľa zákona o dani z príjmov, a to bez ohľadu na to, či ide o príjem, ktorý je predmetom dane alebo nie je predmetom dane, alebo či ide o príjem oslobodený od dane. Medzi príjmy, ktoré sa započítavajú, patria napríklad: príjem z prenájmu podľa § 6 ods. 3, a to aj v prípadoch, ak ide o príjem od dane oslobodený podľa § 9 ods.1 písm. h) zákona o dani z príjmov, materské.

Naopak, do vlastného príjmu manželky sa nezapočítava výživné, resp. štátne sociálne dávky ako:

- rodičovský príspevok (zákon č.571/2009 Z. z.),

- príspevok pri narodení dieťaťa (zákon č.235/1998 Z. z.),

- príspevok rodičom, ktorým sa súčasne narodili tri deti alebo viac detí, alebo ktorým sa v priebehu dvoch rokov opakovane narodili dvojčatá alebo viac detí súčasne (zákon č.235/1998 Z. z.),

- prídavok na dieťa (zákon č.600/2003 Z. z.),

- príplatok k prídavku na dieťa (zákon č.532/2007 Z. z.).

Výpočet neodpočítateľnej položky

Ak daňovník spĺňa podmienky, výška nezdaniteľnej časti závisí od jeho základu dane a vlastného príjmu manželky/manžela. Ak je základ dane daňovníka nižší ako určitá suma (pre rok 2019 to bolo 36256,38 eura), má nárok na nezdaniteľnú časť v plnej výške. Ak je základ dane vyšší, nezdaniteľná časť sa znižuje. Od sumy určenej podľa zákona sa odpočíta vlastný príjem manželky/manžela. Zo sumy určenej sa určí alikvotná časť podľa počtu kalendárnych mesiacov, pre ktoré boli podmienky splnené.

🚨 Daňový bonus na dieťa vo výške 2 200 USD v roku 2025: NOVÉ PRAVIDLÁ, kto má nárok a ako získať vrátenie dane

Podnikanie počas poberania materského alebo rodičovského príspevku

Podnikanie počas poberania materského alebo rodičovského príspevku má svoje špecifiká z hľadiska odvodov do Sociálnej a zdravotnej poisťovne.

Odvody počas materskej dovolenky

Ak má matka-podnikateľka pracovnú zmluvu u zamestnávateľa a odchádzala na materskú dovolenku zo zamestnania, nemusí platiť žiadne odvody do sociálnej a zdravotnej poisťovne. Rovnako to platí, aj keď poberá rodičovský príspevok. Ak by počas trvania materskej dovolenky uzatvorila dohodu alebo iný pracovný pomer (nesmie mať príjem z pôvodnej pracovnej zmluvy), potom odvody rieši zamestnávateľ nasledovne: neplatí odvody do sociálnej poisťovne, zamestnávateľ platí iba 0,8% úrazové poistenie, zdravotné poistenie platí mamina - podnikateľka aj zamestnávateľ.

Ak matka-podnikateľka bude podnikať na živnosť počas poberania materského, neplatí žiadne sociálne odvody a nemá povinnosť platiť ani preddavky na zdravotné poistenie.

Odvody počas rodičovskej dovolenky

Ak matka-podnikateľka bude podnikať na živnosť počas poberania rodičovského príspevku, bude mať povinnosť platiť sociálne poistenie, a ak presiahne hranicu na povinnú platbu odvodov do Sociálnej poisťovne. Za rok 2020 je to 6 552 €. Nebude mať však povinnosť preddavkov na zdravotné poistenie.

Materská a rodičovská dovolenka

S účinnosťou od 1. júla 2003 materskú dovolenku a rodičovskú dovolenku upravuje § 166 a nasl. zákona č. 311/2001 Z. z. Zákonník práce v platnom znení. V súvislosti s pôrodom a starostlivosťou o narodené dieťa patrí žene právo na materskú dovolenku a mužovi na rodičovskú dovolenku. Zakotvuje sa teda v súlade s európskou smernicou rodičovská dovolenka preto, aby nárok na pracovné voľno bez náhrady mzdy z dôvodu starostlivosti o dieťa mohol vzniknúť nielen matke, ale aj otcovi, a to súčasne. Preto sa mení doterajší pojem materská dovolenka a ďalšia materská dovolenka na materskú a rodičovskú dovolenku.

Zamestnankyni - žene priznáva § 166 Zákonníka práce nárok na materskú dovolenku v súvislosti s pôrodom v rozsahu 28 týždňov. Ak žena porodila zároveň dve deti alebo viac detí alebo ak ide o osamelú ženu, patrí jej materská dovolenka v trvaní 37 týždňov. Mužovi už od narodenia dieťaťa patrí právo na rodičovskú dovolenku v rovnakom rozsahu z titulu starostlivosti o narodené dieťa.

Na prehĺbenie starostlivosti o dieťa je zamestnávateľ podľa § 166 ods. 2 Zákonníka práce povinný poskytnúť žene a mužovi, ktorí o to požiadajú, rodičovskú dovolenku. Táto rodičovská dovolenka sa poskytuje v nimi požadovanom rozsahu, maximálne do troch rokov veku dieťaťa. Ak ide o dlhodobo nepriaznivý zdravotný stav dieťaťa vyžadujúci osobitnú starostlivosť, je zamestnávateľ povinný poskytnúť žene a mužovi, ktorí o to požiadajú, rodičovskú dovolenku až do šiestich rokov veku dieťaťa. Táto dovolenka sa poskytuje v rozsahu, o aký rodič žiada, spravidla však vždy najmenej na jeden mesiac.

Žena nastupuje na materskú dovolenku podľa § 167 Zákonníka práce spravidla od začiatku šiesteho týždňa pred očakávaným dňom pôrodu, najskôr však od začiatku ôsmeho týždňa pred týmto dňom. Ak žena vyčerpá z materskej dovolenky pred pôrodom menej ako šesť týždňov, pretože pôrod nastal skôr, ako určil lekár, patrí jej materská dovolenka odo dňa nástupu až do uplynutia 28 týždňov, resp. 37 týždňov. Ak žena vyčerpá z materskej dovolenky pred pôrodom menej ako šesť týždňov z iného dôvodu, poskytne sa jej materská dovolenka odo dňa pôrodu len do uplynutia 22 týždňov alebo 31 týždňov (ak ide o ženu, ktorá porodila zároveň dve deti alebo viac detí, alebo ak ide o osamelú ženu).

Ak dieťa zo zdravotných dôvodov prevzal do starostlivosti dojčenský ústav alebo iný liečebný ústav a žena a muž zatiaľ nastúpi do práce, podľa § 168 Zákonníka práce preruší sa týmto nástupom materská dovolenka najskôr po uplynutí šiestich týždňov odo dňa pôrodu. Jej nevyčerpaná časť sa žene a mužovi poskytne odo dňa, keď prevzal dieťa z ústavu opäť do svojej starostlivosti a prestal preto pracovať, nie však dlhšie ako do troch rokov veku dieťaťa. Ak sa dieťa narodilo mŕtve, patrí žene materská dovolenka po dobu 14 týždňov.