Starobní dôchodcovia na Slovensku majú možnosť aj naďalej aktívne pracovať a vylepšovať si tak svoj dôchodok. Aj keď z takého príjmu im zamestnávateľ musí strhnúť daň, existujú špecifiká, ktoré im umožňujú získať zaplatené dane späť. Okrem toho sa môžu dôchodcovia stretnúť aj s pojmom úrazová renta, ktorá má vlastné pravidlá pre určenie, výplatu a prípadné zníženie. Táto komplexná téma si vyžaduje podrobný pohľad na daňové priznanie pre pracujúcich dôchodcov a na mechanizmy úrazovej renty.

Daňové priznanie pre pracujúcich dôchodcov

Pracujúci penzisti sú v porovnaní s ostatnými zamestnancami často v nevýhode, pretože zvyčajne nemajú nárok na plnú nezdaniteľnú časť základu dane. Uplatniť si aspoň časť nezdaniteľného minima môžu len v prípade, ak je ich dôchodok veľmi nízky. Môžu však využiť to, že príjem nižší ako polovica nezdaniteľného minima sa vôbec nezdaňuje. To znamená, že ak za minulý rok ich zárobok neprekročil 2 876,90 eura, môžu požiadať o vrátenie všetkých daní, ktoré vlani zaplatili. Dôchodca tak môže priemerne každý mesiac zarobiť necelých 240 eur a nezaplatí žiadnu daň.

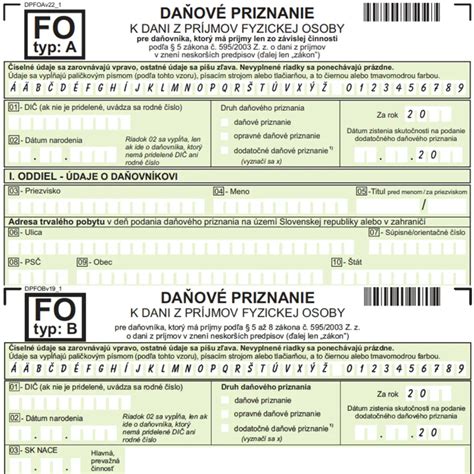

Keďže zamestnávateľ vopred nemôže vedieť, aký bude celoročný príjem daného človeka, musí mu z každej výplaty strhnúť daň. Štát však dôchodcom nevráti zaplatenú daň automaticky, ale musia o ňu požiadať prostredníctvom daňového priznania. Pracujúci penzisti, ktorí mali len príjem zo zamestnania, podávajú daňové priznanie typu A.

Potrebné dokumenty a postup

Na vyplnenie daňového priznania budú potrebovať potvrdenie od zamestnávateľa o zdaniteľnom príjme za predchádzajúci rok. Toto potvrdenie je povinný vystaviť každý zamestnávateľ, ak nerobí ročné zúčtovanie. Zároveň je potrebné toto potvrdenie aj priložiť k daňovému priznaniu ako prílohu.

Od roku 2004 stále platí, že daňové priznanie sa oplatí podať dobrovoľne v prípade poberateľa starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku, ak takýto dôchodok poberal k 1. januáru. Ak takýto daňovník podá daňové priznanie, podľa § 46a ZDP sa daň nevyrubí a neplatí, ak si daňovník neuplatňuje daňový bonus a celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % nezdaniteľnej časti na daňovníka. V daňovom priznaní uvedie svoje zdaniteľné príjmy a zrazené odvody, sumu zrazených preddavkov na daň. Výsledkom bude nulová daňová povinnosť a daňový preplatok vo výške preddavkov, ktoré daňovníkovi zrazil jeho zamestnávateľ počas roka. Zdôraznime, že zamestnávateľ v takýchto prípadoch síce podľa zákona môže vykonať ročné zúčtovanie, ale na základe ročného zúčtovania nie je možné vrátenie preddavkov na daň.

Príklad vyplnenia daňového priznania typu A

Predstavme si pána Jozefa, ktorý vlani pracoval na dohodu pre jedného zamestnávateľa a dostával 200 eur mesačne. Keďže si uplatnil odvodovú úľavu, zamestnávateľ mu z príjmu nezrážal žiadne odvody, ale len daň. Keďže jeho zárobok (2 400 eur) bol nižší ako polovica nezdaniteľnej časti základu dane (2 876,90 eura), môže získať celú zaplatenú daň naspäť (456 eur).

- Na začiatku v kolónke druh daňového priznania zaškrtne, že ide o daňové priznanie.

- Do riadku 1 napíše svoje rodné číslo. Riadok 2 (dátum narodenia) nevypĺňa.

- Riadky 11 až 15 a 16 až 24 nevypĺňa.

- V riadku 27 vyznačí, že poberal dôchodok. Vynechá aj riadky 29 až 32a.

- Do riadku 34 napíše celkový ročný zárobok, ktorý je uvedený na potvrdení od zamestnávateľa, teda 2 400 eur.

- Keďže celý tento zárobok dosiahol na základe dohody o vykonaní práce, rovnakú sumu napíše aj do riadku 35.

- Do riadku 36 napíše nulu, keďže zamestnávateľ mu z platu nestrhol žiadne odvody.

- Pretože si nemôže uplatniť nezdaniteľnú časť na daňovníka, riadky 40 až 43 vynechá.

- Do riadku 44 znovu napíše svoj základ dane vo výške 2 400 eur.

- Riadky 46 až 49 nevypĺňa.

- Do riadku 50 napíše nulu, keďže jeho výsledná daň má byť nulová, pretože jeho zárobok neprekročil polovicu nezdaniteľného minima.

- Riadky 51 až 55 nevypĺňa. Do riadku 56 znovu napíše nulu. Riadky 56a a 57 vynechá.

- Riadky 59 až 63 nechá prázdne. Do riadku 64 napíše zase nulu. Riadky 65 až 67 nechá prázdne.

- Do riadku 68 napíše, koľko mu zamestnávateľ strhol na daniach, teda 456 eur.

- Celý siedmy a ôsmy oddiel vynechá (keďže neplatí žiadnu daň, nemôže nikomu poukázať ani dve percentá). Nevypĺňa ani deviaty oddiel.

- V desiatom oddieli vynechá riadky 85 a 85a. Do riadku 86 napíše číslo 1, keďže k daňovému priznaniu bude prikladať jednu prílohu - potvrdenie od zamestnávateľa.

- Aby mu daňový úrad vrátil zaplatenú daň, musí vyplniť jedenásty oddiel. Tu vyznačí, že žiada o vrátenie daňového preplatku. Vyberie si, či ho chce zaslať poštovou poukážkou alebo prevodom na účet. Ak si vyberie účet, musí napísať aj číslo účtu. Aj tu musí uviesť aktuálny dátum.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Úrazová renta pre dôchodcov

Úrazová renta je jednou z úrazových dávok, ktorá má kompenzovať poškodenému stratu na zárobku v dôsledku pracovného úrazu alebo choroby z povolania. V prípade, ak sa poškodenému vypláca invalidný dôchodok z invalidného poistenia, zníži sa suma úrazovej renty určená podľa predchádzajúceho odseku o sumu vyplácaného dôchodku. Podľa súčasnej právnej úpravy sa suma invalidného dôchodku odpočítava bez ohľadu na skutočnosť, či invalidita vznikla následkom pracovného úrazu alebo choroby z povolania, alebo vznikla zo všeobecných príčin, napríklad v dôsledku choroby, ktorou poškodený trpel pred vznikom pracovného úrazu alebo choroby z povolania. Úrazová renta sa vypláca v zníženej sume aj vtedy, ak zanikol nárok na výplatu dôchodku.

Určenie a výplata úrazovej renty

Na zníženie sumy úrazovej renty je rozhodujúca suma dôchodku, na ktorú má poškodený nárok ku dňu priznania úrazovej renty. Pri opätovnom vzniku nároku na úrazovú rentu z dôvodu toho istého pracovného úrazu alebo tej istej choroby z povolania sa suma úrazovej renty určí z denného vymeriavacieho základu, z ktorého bola určená jej suma pri prvom vzniku nároku.

Úrazová renta sa vypláca vopred v pravidelných mesačných lehotách. Ak sú splnené podmienky na vznik nároku na úrazovú rentu, môže sa vyplácať preddavkovo. Napríklad, ak poškodený - žiadateľ o úrazovú rentu, splnil podmienky nároku na úrazovú rentu, ale pred vydaním rozhodnutia je potrebné zistiť ďalšie skutočnosti rozhodujúce pri určení jej sumy (konanie o predbežnej otázke), možno v takom prípade úrazovú rentu vyplácať preddavkovo.

Posudzovanie poklesu pracovnej schopnosti

Pokles pracovnej schopnosti pre účely rozhodovania o úrazovej rente sa posudzuje v súvislosti s plnením pracovných úloh uvedených v § 8 ods. 4 zákona alebo s činnosťami uvedenými v § 17 ods. 2 zákona alebo v priamej súvislosti s nimi. Pokles pracovnej schopnosti sa opätovne posúdi, ak sa predpokladá zmena vo vývoji pracovnej schopnosti. Pri posudzovaní poklesu pracovnej schopnosti sa neprihliada na zdravotné postihnutia, ktoré boli zohľadnené na nárok na invalidný výsluhový dôchodok podľa osobitného predpisu (zákon č. 328/2002 Z. z.).

Ak sa u poškodeného, ktorému bola priznaná úrazová renta, predpokladá zmena vo vývoji pracovnej schopnosti v dôsledku preukázanej zmeny zdravotného stavu v príčinnej súvislosti s poškodením zdravia v dôsledku toho istého pracovného úrazu alebo tej istej choroby z povolania, pokles pracovnej schopnosti poškodeného opätovne posúdi posudkový lekár. Ak na základe nového posudku zistí iný pokles pracovnej schopnosti než ten, na ktorého základe mu bola určená úrazová renta, doterajšia suma úrazovej renty sa upraví vynásobeným koeficientom.

Ak podľa posudku vystaveného posudkovým lekárom na základe zmien v zdravotnom stave poškodeného zmena poklesu pracovnej schopnosti nedosiahne viac než 40 %, prestane poškodený spĺňať podmienku nároku na úrazovú rentu a od tejto zmeny poklesu pracovnej schopnosti mu nárok na úrazovú rentu zanikne. Ak by však neskôr došlo u poškodeného (napr. z dôvodu neskorších komplikácií poškodenia zdravia v dôsledku toho istého pracovného úrazu alebo tej istej choroby z povolania) k opätovnému zhoršeniu zdravotného stavu a poklesu pracovnej schopnosti, podľa posúdenia posudkovým lekárom by jeho pokles pracovnej schopnosti opäť presiahol hranicu 40 %, vznikne mu opäť nárok na úrazovú rentu, a to v upravenej sume.

Viaceré úrazové renty

Ak sú súčasne splnené podmienky nároku na výplatu viacerých úrazových rent z dôvodu viacerých pracovných úrazov alebo chorôb z povolania, vypláca sa iba jedna úrazová renta, a to tá, ktorej suma je vyššia alebo najvyššia. Pri rovnakej sume úrazových rent sa vypláca renta, ktorú si poistenec zvolil.

Sociálna poisťovňa vypláca od 1. januára 2004 aj také úrazové renty, o ktorých sa nerozhodovalo podľa § 88 zákona vyššie uvedeným postupom, ale ktoré boli určené transformáciou z náhrad za stratu na zárobku po skončení pracovnej neschopnosti alebo pri uznaní invalidity alebo čiastočnej invalidity podľa § 272 ods. 1.

Príklad výpočtu úrazovej renty

Poškodený, ktorému vznikol od 1. januára 2026 pracovný pomer u zamestnávateľa zodpovedného za škodu pri pracovnom úraze, utrpel 20. júla 2026 pracovný úraz. Po posúdení poklesu pracovnej schopnosti na účely úrazovej renty určil posudkový lekár sociálneho poistenia v dôsledku pracovného úrazu 70 % pokles pracovnej schopnosti poškodeného od 5. októbra 2026.

Keďže obdobie trvania výkonu zárobkovej činnosti zamestnanca bolo u poškodeného najmenej 90 dní predo dňom, v ktorom vznikol dôvod na poskytnutie úrazovej dávky, rozhodujúce obdobie na zistenie denného vymeriavacieho základu je obdobie od vzniku pracovnoprávneho vzťahu u zamestnávateľa do konca kalendárneho mesiaca predchádzajúceho kalendárnemu mesiacu, v ktorom vznikol dôvod na poskytnutie úrazovej dávky, t. j. od 1. januára 2026 do 30. septembra 2026. Suma invalidného dôchodku, ktorú poškodený poberá ku dňu priznania úrazovej renty, je 430,60 eur.

Výpočet mesačnej sumy úrazovej renty

Mesačná suma úrazovej renty určená podľa § 89 ods. 1 až 3 zákona po zvýšení v roku 2026 podľa zákona sa vydelí počtom kalendárnych dní v mesiaci október 2026 a vypočítaná suma úrazovej renty pripadajúca na jeden deň sa vynásobí počtom dní, za ktoré má v mesiaci október 2026 poškodený nárok na úrazovú rentu odo dňa jej priznania. Uvedeným postupom sa určí pomerná časť mesačnej sumy úrazovej renty od 5. októbra 2026 do 31. októbra 2026.

Ďalší príklad s invalidným dôchodkom a mierou zavinenia

Poškodený utrpel 20. júla 2026 pracovný úraz, v dôsledku ktorého bol dočasne práceneschopný do 30. septembra 2026. Na základe žiadosti o úrazovú rentu podanej v októbri 2026 bol po ukončení dočasnej pracovnej neschopnosti posúdený posudkovým lekárom, ktorý vo vydanom posudku určil jeho pokles pracovnej schopnosti o 50 % s dátumom vzniku 1. októbra 2026. Súčasne bol poškodenému na základe žiadosti o invalidný dôchodok v dôsledku jeho nepriaznivého zdravotného stavu po ukončení dočasnej pracovnej neschopnosti priznaný od 1. októbra 2026 invalidný dôchodok (ID) v sume 408,50 eura.

Zamestnávateľ určil mieru zavinenia poškodeného na vzniku pracovného úrazu 30 %, o ktorú sa znížil rozsah jeho zodpovednosti na 70 %. Denný vymeriavací základ (DVZ) poškodeného bol určený v sume 57,3334 eura podľa § 84 ods. 1 zákona z rozhodujúceho obdobia roku 2025, t. j. od 1. januára 2025 do 31. decembra 2025.

Výpočet mesačnej sumy úrazovej renty podľa § 89 ods. 3, zvýšenie úrazovej renty od 1. januára 2026. Proti rozhodnutiu Sociálnej poisťovne je možné podať odvolanie okrem prípadov, keď je podanie odvolania zákonom výslovne vylúčené.

tags: #dozivotna #urazova #renta #dochodca #danove #priznanie