Nemocenské poistenie slúži na zabezpečenie príjmu pracujúcim osobám, ktoré dočasne stratia schopnosť vykonávať zárobkovú činnosť zo zdravotných dôvodov, či už vlastných alebo z dôvodu starostlivosti o inú osobu. Je súčasťou rozsiahlejšieho systému sociálneho poistenia.

Na Slovensku bolo v roku 2024 aktívnych 377 324 živností. Pre samostatne zárobkovo činné osoby (SZČO) to znamená reálne riziko výpadku príjmu v prípade choroby. Tento článok poskytuje komplexný prehľad o nemocenských dávkach pre SZČO na Slovensku, podmienkach nároku, spôsoboch výpočtu a postupoch pri žiadosti.

Povinné nemocenské poistenie pre SZČO

Pre SZČO je dôležité vedieť, že odvádzajú iba dve hlavné zložky sociálneho poistenia: nemocenské a dôchodkové poistenie. Platenie týchto odvodov si SZČO strážia sami. Sociálne poistenie nie je povinné pre SZČO s nízkymi príjmami.

Ak príjmy SZČO za rok 2022 presiahli sumu 7 266 eur, vzniká povinnosť platiť sociálne poistenie. Povinné sociálne poistenie SZČO vzniká od 1. júla (alebo od 1. októbra, ak bola predĺžená lehota na podanie daňového priznania) kalendárneho roka nasledujúceho po roku, za ktorý vaše hrubé príjmy z podnikania a z inej samostatnej zárobkovej činnosti prekročili šesťnásobok priemernej mesačnej mzdy zistenej za kalendárny rok predchádzajúci roku, za ktorý podávate daňové priznanie. Napríklad, povinné sociálne poistenie SZČO vzniká od 1. júla 2025 tým, ktorí za kalendárny rok 2024 dosiahli príjem z podnikania a z inej samostatnej zárobkovej činnosti vyšší ako 8 580 eur.

Ako SZČO povinne odvádzate iba prvé dve zložky sociálneho poistenia: nemocenské a dôchodkové poistenie. Ich platenie si strážite sami. SZČO však povinne odvádzajú sociálne poistenie až od dosiahnutia určitej hranice príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Dovtedy žiadne sociálne poistenie povinne neplatia.

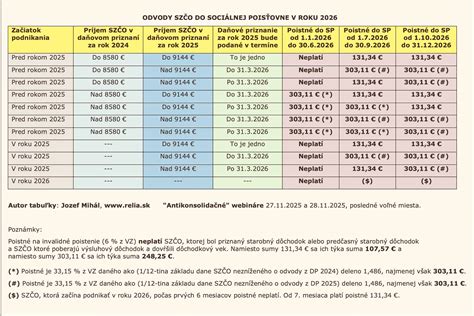

Zmeny v odvodoch v roku 2026

Od roku 2026 sa očakávajú zmeny v odvodoch živnostníkov. Výška odvodov sa vypočítava z tzv. mesačnej mzdy spred dvoch rokov. Pre rok 2026 sa bude vychádzať z priemernej mesačnej mzdy za rok 2024, teda zo sumy 1 524 eur. Minimálny vymeriavací základ pre rok 2026 je suma 762 eur (50 % z 1 524 eur).

Dobrovoľné nemocenské poistenie pre SZČO

Ak SZČO nie je povinne sociálne poistená, má možnosť prihlásiť sa na nemocenské poistenie dobrovoľne. Ak nie ste povinne sociálne poistená SZČO a chcete mať nárok na nemocenské dávky, môžete sa na nemocenské poistenie prihlásiť dobrovoľne.

Ako sa prihlásiť na dobrovoľné nemocenské poistenie

Prihlášku k nemocenskému poisteniu vyplníte na formulári „Registračný list fyzickej osoby“ dostupného na webových stránkach Sociálnej poisťovne. Nájdite si formulár Registračný list FO a Vyhlásenie dobrovoľne poistenej osoby. Tie vyplníte a buď ich prinesiete na príslušnú pobočku Sociálnej poisťovne osobne, odošlete poštou alebo elektronicky prostredníctvom portálu www.slovensko.sk.

Je dôležité si uvedomiť, že SZČO sa nemôže prihlásiť len na dobrovoľné nemocenské poistenie, ale môže využiť len niektorý z nasledujúcich dvoch balíkov dobrovoľného sociálneho poistenia obsahujúci dobrovoľné nemocenské poistenie:

- dobrovoľné nemocenské poistenie a dobrovoľné dôchodkové poistenie,

- dobrovoľné nemocenské poistenie, dobrovoľné dôchodkové poistenie a dobrovoľné poistenie v nezamestnanosti.

Okrem toho platí podmienka, že tieto balíky dobrovoľného sociálneho poistenia nemôže využiť fyzická osoba, ktorá je zároveň aj povinne nemocensky poistená ako zamestnanec alebo ako SZČO. Preto je potrebné počítať s tým, že celkové mesačné platby dobrovoľného poistenia budú zvýšené aj o tieto druhy poistenia.

Minimálne a maximálne dobrovoľné nemocenské poistenie SZČO

Ako dobrovoľne poistená osoba si sami určíte vymeriavací základ, z ktorého budete platiť poistné na dobrovoľné poistenie. Pri voľbe výšky platieb dobrovoľného nemocenského poistenia však prihliadnite aj na minimálny a maximálny mesačný vymeriavací základ.

V roku 2025 zaplatíte na nemocenskom poistení vždy minimálne 31,46 eura mesačne. Táto čiastka je stanovená na základe minimálneho vymeriavacieho základu 715 eur, ktorý sa vynásobí sadzbou 4,4 %. Pokiaľ si určíte väčší ako minimálny vymeriavací základ, odvádzate z neho 4,4 %. Avšak maximálny vymeriavací základ v roku 2025 je 15 730 eur, takže na nemocenskom poistení zaplatíte pri sadzbe 4,4 % maximálne 692,12 eura mesačne. Výška nemocenských dávok je závislá od mesačných platieb dobrovoľného nemocenského poistenia. Inak povedané, čím viac zaplatíte, tým viac dostanete.

Kedy a kam platiť poistné na nemocenské poistenie

Poistné sa hradí každý mesiac a je splatné do 8. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, za ktorý sa platí poistné. To znamená, že nemocenské poistenie napr. za október musíte Sociálnej poisťovni zaplatiť do 8. novembra. Poistné posielajte mesačne na bankový účet svojej pobočky Sociálnej poisťovne. Čísla účtov jednotlivých pracovísk nájdete na webových stránkach Sociálnej poisťovne. Po podaní prihlášky na dobrovoľné poistenie vám pobočka Sociálnej poisťovne pridelí aj variabilný symbol, ktorý uvádzate pri platení poistného. Okrem neho pri platení poistného správne uveďte aj špecifický symbol označujúci obdobie, ku ktorému platba patrí. Ak budete uhrádzať poistné trvalým príkazom, tak špecifický symbol bude 88.

Za deň úhrady sa považuje deň, kedy bola platba pripísaná na účet príslušnej pobočke Sociálnej poisťovne. Ak však platba poistného na účet Sociálnej poisťovne príde oneskorene, považuje sa poistné za zaplatené včas aj vtedy, ak pri platení bezhotovostným prevodom ako deň prevodu bol posledný deň splatnosti poistného, resp. pri platení poštovou poukážkou sa poistné poukázalo v posledný deň splatnosti poistného.

Ako dobrovoľne nemocensky poistená SZČO nie ste povinný platiť nemocenské poistenie v období, počas ktorého sa vám poskytuje nemocenské alebo materské.

Aktivácia mobilnej aplikácie Sociálnej poisťovne len s pomocou mobilného telefónu

Podmienky nároku na nemocenské pre SZČO

Nárok na nemocenské upravuje zákon č. 461/2003 Z. z. o sociálnom poistení. Ako SZČO máte nárok na výplatu nemocenských dávok len vtedy, ak si naň povinne alebo dobrovoľne prispievate. Pretože nemocenské poistenie do dosiahnutia určitej hranice príjmov nie je povinné, veľa podnikateľov ho nehradí. Málokto si ale uvedomuje, že mu v tom prípade zaniká nárok na:

- nemocenské,

- tehotenské,

- materské,

- ošetrovné.

„V takom prípade majte vždy vlastnú rezervu, aby ste mali z čoho žiť, keď napríklad niekoľko týždňov či mesiacov nebudete môcť pracovať,“ radí začínajúcim podnikateľom daňová poradkyňa Vladimíra Přibylová zo spoločnosti Grantex. Výška rezervy sa odvíja od vašich bežných výdavkov. Mať vytvorený peňažný vankúš sa napokon hodí vždy, nielen pri nečakanom ochorení či úraze, inak by ste sa museli napríklad zadĺžiť.

Medzi základné podmienky nároku na nemocenské patrí:

- Vznik dočasnej pracovnej neschopnosti (DPN) potvrdený lekárom.

- Trvanie nemocenského poistenia:

- Dobrovoľne nemocensky poistená osoba (DNPO) musí byť nemocensky poistená najmenej 270 dní v posledných dvoch rokoch pred vznikom DPN.

- U SZČO a DNPO je dôležité mať zaplatené poistné na nemocenské poistenie v správnej sume od prvého vzniku nemocenského poistenia do konca kalendárneho mesiaca predchádzajúceho kalendárnemu mesiacu, v ktorom vznikla DPN, najviac za obdobie posledných 10 rokov. Toleruje sa suma dlžného poistného na nemocenské poistenie v úhrne nižšia ako 5 eur.

- Ochranná lehota: Ochranná lehota je spravidla 7 dní, alebo toľko dní, koľko trval pracovný pomer. Pre tehotné poistenkyne je ochranná lehota 8 mesiacov.

Kto má nárok na nemocenské dávky?

- Dobrovoľne nemocensky poistená osoba - osoby staršie ako 16 rokov, ktoré sú nezamestnané alebo sú študentmi. Poistenci si platia poistné sami, aj keď nemusia. Nárok na nemocenskú dávku im vzniká, ak za posledné dva roky pred nástupom na PN-ku boli nemocensky poistení najmenej 270 dní.

- Povinne nemocensky poistená osoba - sem patria zamestnanci a živnostníci, ktorí pravidelne platia nemocenské poistenie. Nárok na dávky im vzniká, ak boli uznaní za práceneschopných. Ak živnostník dosiahol v roku 2024 príjem do limitu, pre ktorý v roku 2025 nevzniká povinnosť platiť odvody do Sociálnej poisťovne, nemá nárok na nemocenské.

- Osoba v ochrannej lehote - ochranná lehota začína plynúť po skončení poistenia, trvá sedem dní. Ak bola takáto osoba poistená menej ako sedem dní, ochranná lehota trvá podľa počtu dní poistenia. Znamená to, že ak ste boli zamestnaní alebo ste podnikali od 1. januára do 31. apríla a od 3. mája do 30. júna ste PN, vďaka ochrannej lehote máte nárok na PN-ku.

Ako požiadať o nemocenské ako SZČO

Ak ste živnostník a ochoriete, prvým krokom je návšteva lekára. Ten vypíše elektronickú PN-ku, tzv. ePN, a oznámi živnostníkovi dátum najbližšej kontroly. Živnostník môže požiadať lekára o vytlačenie Odpisu potvrdenia o dočasnej pracovnej neschopnosti vystavenej elektronicky. V tomto dokumente nájde všetky dôležité údaje o svojej PN-ke: dátum vzniku PN, čas vychádzky a nasledujúce lekárske kontroly. Lekár nie je povinný vytlačiť tento dokument automaticky, tieto informácie oznámi živnostníkovi ústne priamo v ordinácii. Vytlačením dokumentu si živnostník nemusí pamätať tieto informácie.

Elektronická PN (ePN)

V elektronickej forme sú lekári povinní vystavovať/ukončovať PN od 1.1.2024. Samotné vystavenie ePN lekárom je automaticky považované za žiadosť o dávku, ktorú posúdi a vybaví Sociálna poisťovňa. Po návšteve lekára tak už nemáte žiadne iné povinnosti. Nedostanete žiadne potvrdenie od lekára, ale prístup k údajom o svojej ePN máte v aplikácii Elektronický účet poistenca. Ak vám ošetrujúci lekár vystaví potvrdenie o vzniku dočasnej PN-ky, tzv. ePN, živnostník nedoručuje žiadne potvrdenia o dočasnej pracovnej neschopnosti pobočke Sociálnej poisťovne. Inštitúcie si všetky informácie o jeho PN-ke vymenia medzi sebou vo vlastnej réžii.

Papierová PN

V papierovej forme sa PN vystavuje/ukončuje výlučne v špecifických prípadoch. Ak vám lekár pri vzniku dočasnej pracovnej neschopnosti nevystaví „péenku“ elektronicky, vyplní tzv. Potvrdenie o dočasnej pracovnej neschopnosti. Ide o 5-dielne tlačivo, z ktorého vám odovzdá:

- I. diel potvrdenia - legitimáciu dočasne práceneschopného poistenca - slúži na kontrolu dodržiavania liečebného režimu. Lekár na ňom vyznačuje dátumy kontrol. Potvrdenie zo sebou noste na každú kontrolu a po ukončení dočasnej pracovnej neschopnosti ho odovzdajte lekárovi.

- II. diel potvrdenia - žiadosť o nemocenské/úrazový príplatok - týmto dielom si uplatníte nárok na nemocenské. Pred jej odoslaním do Sociálnej poisťovne vyznačte, o ktorú dávku žiadate (nemocenské a/alebo úrazový príplatok). Rovnako nezabudnite vyplniť a podpísať „Vyhlásenie poistenca“ na druhej strane tlačiva.

Živnostník povinne vyplní a podpíše časť „Vyhlásenie poistenca“ na II. dielu tlačiva „Potvrdenie o dočasnej pracovnej neschopnosti“. Počas trvania dočasnej pracovnej neschopnosti živnostník zasiela Sociálnej poisťovni II. diel tlačiva „Potvrdenie o dočasnej pracovnej neschopnosti“ o trvaní dočasnej pracovnej neschopnosti. Ak dočasnú PN lekár ukončí, živnostník podpíše IV. diel tlačiva a opäť zašle na pobočku Sociálnej poisťovne.

Spôsob výplaty nemocenskej dávky

Pri vzniku prvej ePN by mal živnostník nahlásiť spôsob výplaty nemocenskej dávky. Táto dávka môže byť vyplácaná:

- na bankový účet živnostníka - prevodom, povinnosť nahlásiť číslo účtu prostredníctvom zriadeného elektronického účtu poistenca,

- na adresu trvalého pobytu - poštou.

Výška a výpočet nemocenského

Základom pre výpočet PN-ky je denný vymeriavací základ (DVZ), ktorý sa určí ako podiel súčtu vymeriavacích základov, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období, a počtu dní rozhodujúceho obdobia. Rozhodujúce obdobie je obdobie, z ktorého sa zisťuje DVZ. Spravidla ide o kalendárny rok predchádzajúci roku, v ktorom vznikol dôvod na poskytnutie nemocenskej dávky (t.j. od 1. januára do 31. decembra).

Výška nemocenského

- Prvé 3 dni DPN: 25 % DVZ alebo PDVZ (platí pre SZČO, DNPO a v prípade ochrannej lehoty).

- Od 4. dňa DPN: 55 % DVZ alebo PDVZ.

PN-ka sa čerpá:

- od 1. do 3. dňa dočasnej pracovnej neschopnosti 25 % denného vymeriavacieho základu,

- od 4. dňa dočasnej pracovnej neschopnosti 55 % denného vymeriavacieho základu.

Maximálna výška nemocenského

Maximálny denný vymeriavací základ pre rok 2025 je stanovený vo výške 94,0274 €. Maximálna výška nemocenského na jeden kalendárny deň sa vypočíta ako 55 % zo sumy 85,7425 eur.

Tabuľka výšky nemocenskej dávky:

| Deň | Suma na 1 deň | Percento denného vymeriavacieho základu |

|---|---|---|

| 1. - 3. | 23,50685 € | 25 % |

| 4. a ďalší deň | 51,71507 € | 55 % |

Príklady výpočtu nemocenského

Príklad 1: Adam je živnostník s minimálnymi odvodmi.

Adam ochorie a lekár ho uzná práceneschopným na 1 týždeň. Adam platí minimálne odvody do Sociálnej poisťovne.

Výpočet DVZ: 715 (minimálny mesačný vymeriavací základ) × 12 (počet mesiacov v roku) / 365 (počet dní v roku) = 23,50 €.

Adamov denný vymeriavací základ je 23,50 €. Keďže je chorý týždeň, prvé 3 dni dostane 25 % denného vymeriavacieho základu a po zvyšok dní 55 % denného vymeriavacieho základu.

- 1.-3. deň = 23,50 × 0,25 × 3 = 17,63 €

- 4.-7. deň = 23,50 × 0,55 × 4 = 51,70 €

Za sedem dní trvania pracovnej neschopnosti dostane Adam nemocenské vo výške 69,33 €.

Príklad 2: Marek je stolár (SZČO).

Kvôli úrazu nemôže vykonávať samostatne zárobkovú činnosť a bude na dočasnej pracovnej neschopnosti po dobu 55 dní. V roku 2024 si hradil dobrovoľné nemocenské poistenie z mesačného vymeriavacieho základu 750 eur vo výške 33,00 eura mesačne.

Denný vymeriavací základ Mareka je 750 eur x 12 mesiacov / 365 dní = 24,6576 eura (denný vymeriavací základ sa zaokrúhľuje na štyri desatinné miesta nahor).

Marek bude poberať od 1. do 3. dňa dočasnej pracovnej neschopnosti nemocenské vo výške 25 % z denného vymeriavacieho základu a od 4. do 55. dňa dočasnej pracovnej neschopnosti nemocenské vo výške 55 % z denného vymeriavacieho základu. Po dobu trvania pracovnej neschopnosti mu štát vyplatí dohromady iba 25 % z 24,6576 eura x 3 dni + 55 % z 24,6576 eura x 52 dní = 723,80 eura (sumy dávok sa zaokrúhľujú na 10 eurocentov nahor).

Vzhľadom na to, že nemocenské dávky sa vyplácajú mesačne pozadu, môžu v skutočnosti vzniknúť z vyššie uvedených výpočtov v dôsledku zaokrúhľovania určité rozdiely, keďže takto dlhá dočasná pracovná neschopnosť sa bude vyplácať minimálne v dvoch termínoch (za dva mesiace).

Výplata nemocenských dávok

Nemocenská dávka sa vypláca za kalendárne dni. Sociálna poisťovňa poukazuje nemocenské dávky na účet príjemcu dávky v banke alebo v hotovosti poštovou poukážkou, ak príjemca dávky v žiadosti neurčil spôsob výplaty dávky. Dávka sa spravidla vypláca mesačne pozadu, najneskôr do konca kalendárneho mesiaca, za ktorý nemocenská dávka patrí. Sociálna poisťovňa oznamuje poberateľovi dávky výplatu dávky prostredníctvom jeho Elektronického účtu poistenca.

Kedy prídu prvé peniaze z PN-ky?

Ak PN začala v priebehu marca 2025, prvá dávka nemocenského je vyplácaná nasledujúci mesiac za predchádzajúci mesiac. To znamená, že prvé nemocenské dorazí v priebehu apríla 2025. Dátumovo sa toto obdobie u každého líši.

Ako dlho sa vypláca PN-ka?

Vyplácanie PN-ky zaniká ukončením dočasnej pracovnej neschopnosti lekárom. Posledným termínom na vyplácanie je uplynutie 52 týždňov od vzniku dočasnej pracovnej neschopnosti. Z toho vyplýva, že PN-ku môže živnostník čerpať po dobu 52 týždňov. Ak nepriaznivý zdravotný stav pretrváva aj po tejto dobe, je možné požiadať o invalidný dôchodok.

Čo robiť, ak som PN a nedostal/a som nemocenské?

O dĺžke PN-ky rozhoduje lekár, preto sa najskôr obráťte na lekára, ktorý vás uznal práceneschopným. Mohlo sa stať, že zabudol PN-ku zadať do systému ePN. Ak lekár potvrdí, že z jeho strany všetko prebehlo v poriadku, obráťte sa na Sociálnu poisťovňu, ktorá vám vysvetlí, kde nastala chyba. Ak bola PN-ka prvý mesiac vyplatená a druhý už nie, opäť kontaktujte lekára. Lekár musí PN-ku predĺžiť do uzávierky výplaty nemocenského v Sociálnej poisťovni. Ak tak urobí po termíne, Sociálna poisťovňa vašu PN-ku spracuje až nasledujúci mesiac.

Kedy Sociálna poisťovňa nepreplatí celú výšku PN-ky?

V momente, keď si ochorenie a s ním spojenú PN-ku spôsobíte sami nadmerným požívaním alkoholu a návykových látok, Sociálna poisťovňa zníži vyplácanie PN-ky na polovicu počas celej doby práceneschopnosti. Zároveň ak ste „vypísaný/á“, musíte dodržiavať liečebný režim a z domova sa vzďaľovať iba v čase predpísaných vychádzok. Sociálna poisťovňa môže vykonať kontrolu a keď vás pracovník poisťovne nenájde doma, stopne vám poisťovňa vyplácanie nemocenskej dávky na dobu 30 dní. Zároveň si vás predvolá na vysvetlenie príčiny, prečo ste v čase kontroly neboli doma. Ak vám predsa len poisťovňa stopne výplatu nemocenského na 30 dní, je dobré vedieť, že toto je maximálna lehota, na ktorú môžu pozastaviť vyplatenie dávky. To znamená, že ak je predpoklad vašej liečby 3 mesiace a kontrola vás nenájde doma hneď na začiatku PN-ky, stopne sa vyplatenie nemocenského na 30 dní a po ich uplynutí sa vyplácanie opäť obnoví a o dávky neprídete.

Povinnosti počas poberania nemocenského

Počas poberania nemocenského má poistenec určité povinnosti:

- Dodržiavať liečebný režim určený lekárom.

- Zúčastniť sa na kontrolách posudzovania spôsobilosti na prácu.

- Do 8 dní oznámiť príslušnej pobočke zmenu v skutočnostiach rozhodujúcich na trvanie nároku na dávku, nároku na jej výplatu a jej sumu.

- Do 8 dní písomne oznámiť príslušnej pobočke zmenu adresy, mena a priezviska.

Kedy je živnostník povinný platiť odvody počas PN?

Sociálna poisťovňa vypláca nemocenskú dávku počas trvania PN-ky. V tomto období živnostník nemá povinnosť hradiť sociálne ani zdravotné poistné.

Ďalšie dôležité dávky pre SZČO

Okrem nemocenského majú SZČO nárok aj na ďalšie dávky, ak splnia stanovené podmienky:

Tehotenské

Nárok na tehotenské vzniká žene pracujúcej na SZČO, ktorá je tehotná. Podmienkou je, že musí byť nemocensky poistená aspoň 270 dní v posledných dvoch rokoch pred začiatkom 27. týždňa pred očakávaným dňom pôrodu. Výška tehotenského je 15 % denného vymeriavacieho základu za kalendárny deň. Denný vymeriavací základ na určenie výšky tehotenského sa počíta ako podiel súčtu vymeriavacích základov, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období, a počtu dní rozhodujúceho obdobia (rozhodujúcim obdobím je väčšinou kalendárny rok pred vznikom dôvodu na poskytnutie tehotenského). Pre tehotenské je určená aj jeho minimálna výška ako 10 % denného vymeriavacieho základu určeného z 2-násobku všeobecného vymeriavacieho základu platného v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie tehotenského. Minimálna výška tehotenského v roku 2025 je 9,40274 eura na kalendárny deň. Nárok na tehotenské vzniká od začiatku 27. týždňa pred očakávaným dňom pôrodu určeným lekárom a zaniká dňom skončenia tehotenstva, teda pôrodom. Originál tlačiva „Žiadosť o tehotenské“ vám vystaví a vyplní gynekológ na začiatku II. trimestra po dosiahnutí 13. týždňa tehotenstva. Toto tlačivo predložte miestne príslušnej pobočke Sociálnej poisťovne podľa vášho trvalého pobytu.

Materské

V prípade materskej musíte ako žena pracujúca na SZČO byť nemocensky poistená aspoň 270 dní v posledných dvoch rokoch pred pôrodom. Výška materského je 75 % denného vymeriavacieho základu za kalendárny deň. Denný vymeriavací základ na určenie výšky materského sa počíta ako podiel súčtu vymeriavacích základov, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období, a počtu dní rozhodujúceho obdobia (rozhodujúcim obdobím je väčšinou kalendárny rok pred vznikom dôvodu na poskytnutie materského). Na materskú môžete nastúpiť 8 až 6 týždňov (termín si zvolíte ľubovoľne v tomto rozmedzí) pred očakávaným termínom pôrodu a ak pôrod nastal skôr, tak odo dňa pôrodu. Odvtedy vám vzniká nárok na materské, ktoré začínate poberať. Nárok na výplatu máte spravidla po dobu 34 týždňov (pri narodení zároveň dvoch alebo viacerých detí až po dobu 43 týždňov a v prípade, že ste osamelá, tak až po dobu 37 týždňov). Originál tlačiva „Žiadosť o materské“, ktoré vám vystaví a vyplní gynekológ, podajte na miestne príslušnej pobočke Sociálnej poisťovne podľa vášho trvalého pobytu. Pokiaľ na dobrovoľné nemocenské poistenie neprispievate vôbec, môžete ihneď po pôrode začať čerpať aspoň rodičovský príspevok. Jeho výšku a dobu vyplácania vypočíta štát.

Ošetrovné

Dobrovoľne nemocensky poistená SZČO má nárok na ošetrovné, ak jej vznikla potreba:

- osobného a celodenného ošetrovania chorého príbuzného v priamom rade, chorého dieťaťa, ktoré nie je príbuzné v priamom rade, chorého súrodenca, chorého manžela / chorej manželky alebo chorého rodiča manžela / chorého rodiča manželky, ktorého zdravotný stav si to vyžaduje,

- osobnej a celodennej starostlivosti o dieťa do dovŕšenia 11. roku veku (alebo do dovŕšenia 18. roku veku, ak ide o dieťa s dlhodobo nepriaznivým zdravotným stavom), ak dieťaťu bola nariadená karanténa alebo izolácia, ak predškolské zariadenie alebo škola, ktoré dieťa navštevuje, boli príslušnými orgánmi uzavreté alebo v nich bola nariadená karanténa, alebo ak fyzická osoba, ktorá sa inak o dieťa stará, ochorela, bola jej nariadená karanténa alebo izolácia alebo bola prijatá do ústavnej starostlivosti zdravotníckeho zariadenia.

Ďalšie podmienky vzniku nároku na ošetrovné upravuje § 39 zákona o sociálnom poistení. Na poberanie ošetrovného musí byť dobrovoľne nemocensky poistená osoba v posledných dvoch rokoch pred vznikom nároku na ošetrovné nemocensky poistená najmenej 270 dní. Výška ošetrovného je 55 % denného vymeriavacieho základu za kalendárny deň. Denný vymeriavací základ na určenie výšky ošetrovného sa počíta ako podiel súčtu vymeriavacích základov, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období, a počtu dní rozhodujúceho obdobia (rozhodujúcim obdobím je väčšinou kalendárny rok pred vznikom dôvodu na poskytnutie ošetrovného).

Nárok na uplatnenie ošetrovného sa uplatňuje prostredníctvom tlačiva „Žiadosť o ošetrovné“, ktoré vám vystaví lekár. Toto tlačivo predložte miestne príslušnej pobočke Sociálnej poisťovne podľa vášho trvalého pobytu. Po skončení potreby osobného a celodenného ošetrovania alebo starostlivosti vám lekár vystaví tlačivo „Potvrdenie o skončení potreby osobného a celodenného ošetrovania/starostlivosti“, ktoré tiež predložte pobočke Sociálnej poisťovne, ktorá vám vypláca ošetrovné.

Existuje ešte jedna dávka, ktorá patrí iba zamestnancom a ako SZČO na ňu nárok nemáte. Ide o vyrovnávaciu dávku určenú pre zamestnankyne, ktoré sú pre tehotenstvo preradené na inú prácu, kde dosahujú nižší príjem ako pri práci, ktorú vykonávali pred preradením.

Komerčné poistenie práceneschopnosti

Nemocenské poistenie z ktorého je pri PN vyplácaná nemocenská dávka, sa počíta z vymeriavacieho základu, ktorý je pre rok 2025 715€. Samotné nemocenské poistenie sú 4,4% z vymeriavacieho základu, čiže poistenca to stojí 31,46€ mesačne. Akú mesačnú a dennú nemocenskú dávku ak je na PN dostane za takúto čiastku? Vychádza to približne na iba 335€/mesačne resp. V praxi teda môžeme vidieť, že suma je veľmi nízka. Ak by živnostník ktorý je mesiac na PN a tým pádom nemôže zarábať dostal 335€ a s tým by mal pokryť svoje a rodinné mesačné výdavky, tak by nastal problém. Musel by siahnuť do rezervy, ktorá je určená na iné veci. Priemerná doba trvania PNky na Slovensku bola v prvom polroku 2025 necelých 44 dní. Najdlhšie maródujú ľudia z Prešovského kraja, naopak najkratšie v Bratislavskom kraji. Ešte zaujímavejší pohľad je však na dĺžku PNky podľa typu príjmu. Tieto tri kategórie spolu tvoria väčšinu všetkých prípadov PN na Slovensku. Pre samostatne zárobkovo činné osoby (SZČO) to znamená reálne riziko výpadku príjmu.

Pokiaľ patríte do kategórie, ktorá svoje odvody optimalizuje, ale zároveň chcete mať istotu, že v prípade dlhodobej PN budete mať dostatok financií na pokrytie výdavkov, chodu rodiny a liečby, tak je pre Vás riešením poistenie práceneschopnosti v komerčnej poisťovni.

Cena komerčného poistenia práceneschopnosti

Na nasledujúcom grafe znázorňujeme cenu za poistenie práceneschopnosti pre rôzne vekové kategórie a rôzne poistné sumy. Každých 10 € dennej dávky poistenia PNky stojí mesačne cca 10 € (s narastajúcim vekom cena narastá). Ak by ste teda ako SZČO platili rovnakých 31 € za poistenie práceneschopnosti do komerčného poistenia, viete z neho dostať mesačnú dávku cca 900 €.

Dôležité aspekty komerčného poistenia

- Rizikové povolanie a zdravotný stav: Poisťovňa na základe vstupných údajov od klienta môže dávať prirážku k cene podľa rizikového povolania a zdravotného stavu. Rizikové povolanie chápeme tak, že je pri ňom zvýšené riziko úrazu oproti napríklad administratívnej práci - napríklad výškové práce, elektrikár, lešenár. Avšak, na trhu existuje poisťovňa, ktorá nedáva prirážku za rizikové povolanie.

- Overenie príjmu: Poisťovne pri vstupe do poistenia vyžadujú overenie príjmu od klienta - podľa daňového priznania alebo niektoré podľa faktúr. Niektoré pri uzatváraní poistenia nevyžadujú skúmanie príjmu. Každá poisťovňa má však stanovený iný limit dennej dávky od ktorej skúmajú príjem. Jedna poisťovňa vyžaduje dokladovanie príjmu už pri dávke od 6€/deň, viaceré od 11€/deň. V tomto bode sú medzi poisťovňami v našom porovnaní pomerne veľké rozdiely.

- Platenie odvodov: Pre viaceré poisťovne je pri uzatváraní takéhoto poistenia podmienka, aby klient platil odvody. Medzi poisťovňami, ktoré toto vyžadujú, sú ešte rozdiely v tom, že jedna poisťovňa skúma aj samotnú výšku odvodov, zatiaľ čo druhá skúma len to, že ich klient platí. Na trhu existujú poisťovne, ktoré vedia poistiť konateľa jednoosobovej s.r.o.

- Čakacia doba: Čakacou dobou rozumieme dobu, počas ktorej sa poisťovne chránia proti tomu, že klient si uzavrie poistenie vedome s tým, že už má nejakú diagnózu z ktorej si chce uplatniť poistné plnenie. Ak by došlo k poistnej udalosti počas čakacej doby, poisťovňa nebude plniť. V čakacích dobách sú medzi poisťovňami veľké rozdiely a poisťovne majú rôzne čakacie doby napríklad pre ochorenia chrbtice, inú dobu pri chorobách. Jedna poisťovňa má napríklad čakaciu dobu pri chorobe 2 mesiace, pri tehotenstve 9 mesiacov a pri problémoch s chrbticou 12 mesiacov.

- Karenčná doba: Pri poistení práceneschopnosti sa nastavuje karenčná doba. Karenčná doba je obdobie, ktoré stanovuje, v akej minimálnej dĺžke musí v tomto prípade trvať práceneschopnosť, aby poisťovňa plnila. Najčastejšia karenčná doba u poistenia PN je 29 dní s plnením spätne od prvého dňa. V praxi to znamená to, že klient musí byť na PN minimálne 29 dní a viac a následne dostane preplatené plnenie už od prvého dňa PN.

- Limit ceny poistenia PN: Poisťovne pri poistení práceneschopnosti nastavujú limit - v akej maximálnej cene môže byť poistenie PN oproti ostatným pripoisteniam na zmluve. Niektoré poisťovne majú napríklad také nastavenie, že cena za pripoistenie PN nesmie byť vyššia, ako 40% z ceny celej poistky. V tomto prípade je potrebné mať aj iné pripoistenia. Poisťovne sa týmto chránia voči špekulantom, ktorí by si cielene uzatvárali iba poistenie práceneschopnosti na vysoké sumy, s cieľom už od začiatku „vybrať“ peniaze z poistky.

- Územná platnosť: Poisťovne nastavujú pri poistení územnú platnosť. V praxi to určuje, v akých krajinách je klient krytý, ak sa tam stane práceneschopný. Niektoré poisťovne vedia kryť klienta iba na území SR so slovenským obvodným lekárom. Iné poisťovne dokážu kryť klienta na území EÚ a dokonca akceptujú aj to, ak má klient obvodného lekára v rámci EÚ.

- Výluky z poistenia: Každá poisťovňa má stanovené výluky z poistenia, t.j. udalosti, ktoré poistením nie sú kryté. Doklady, ktoré sú vyžadované pri poistnej udalosti, sa taktiež môžu líšiť v závislosti od poisťovne.

tags: #nemocenske #poistenie #szco