Životné poistenie môže byť nielen formou finančného zabezpečenia do budúcnosti, ale aj prostriedkom na zníženie daňového základu. Slovenská legislatíva umožňuje daňovníkom uplatniť si odpočítateľnú položku na životné poistenie, doplnkové dôchodkové sporenie a účelové sporenie, čím sa znižuje ich daňová povinnosť. Avšak, aby bolo možné túto výhodu využiť, je potrebné splniť určité podmienky stanovené zákonom.

Cieľom tejto smernice je upraviť povinnosti a stanoviť postupy účtovnej jednotky v súvislosti s odpočtom DPH v zmysle zákona o dani z pridanej hodnoty. Táto smernica stanovuje postup uplatnenia odpočtu DPH v zmysle zákona, opisuje zdaniteľné a oslobodené činnosti spoločnosti s reflexiou na zákon o DPH.

Tento článok poskytuje komplexný prehľad o podmienkach nároku na odpočítateľnú položku pri životnom poistení a ďalších formách sporenia, ako aj o situáciách, kedy je potrebné vrátiť štátu ušetrené peniaze.

Základné podmienky odpočítania DPH

Platiteľ dane (zdaniteľná osoba registrovaná podľa § 4, § 4b a § 5 zákona o DPH) môže uplatniť odpočítanie dane v rozsahu, v akom je príjemcom plnení pre svoj podnik a tieto plnenia sú použité alebo budú použité na účely jeho vlastných zdaniteľných plnení.

Odpočítanie dane z tovarov a služieb v priebehu kalendárneho roku je tzv. vznikom daňovej povinnosti pri ich dodaní; právo na odpočítanie dane z nakúpených tovarov a služieb vzniká platiteľovi v deň, kedy pri tomto tovare alebo službe vznikla daňová povinnosť (§ 49 ods.).

Podmienkou odpočítania dane je existencia priamej súvislosti medzi prijatými a poskytnutými plneniami. Právo na odpočítanie dane však možno priznať aj v prípade, ak existencia takejto priamej súvislosti absentuje.

Právo „odpočítať daň“ zodpovedá zásade neutrálneho dopadu dane z pridanej hodnoty na podnikateľa, ktorá je jednou z hlavných zásad systému dane z pridanej hodnoty. Ako vyplýva z judikatúry Súdneho dvora EÚ, právo zdaniteľných osôb odpočítať z DPH, ktorú majú zaplatiť, DPH už zaplatenú na vstupe z tovarov, ktoré nadobudli, alebo služieb, ktoré prijali, predstavuje základnú zásadu spoločného systému DPH zavedeného právnou úpravou Únie.

Právo odpočítať daň si v zmysle všeobecného pravidla môže uplatniť len platiteľ dane. Prvá výnimka sa uplatňuje v prípade príležitostného dodania nového dopravného prostriedku z tuzemska do iného členského štátu osobou, ktorá nie je platiteľom dane. Druhou výnimkou je uplatnenie odpočítania dane zdaniteľnou osobou, ktorá si včas nesplnila registračnú povinnosť a po následnej oneskorenej registrácii si môže uplatniť odpočítanie dane podľa § 55 ods. 3 zákona o DPH v zdaňovacom období, za ktoré v dôsledku nesplnenia tejto povinnosti podáva daňové priznanie po uplynutí lehoty podľa § 78 ods. z tovaru alebo zo služby podľa § 49 ods. 1 zákona o DPH v deň, keď pri tomto tovare alebo službe vznikla daňová povinnosť.

Základnou podmienkou pre vznik práva na odpočítanie dane je skutočnosť, že vznikla daňová povinnosť buď dodávateľovi tovaru alebo služby alebo samotnému platiteľovi dane pri nadobudnutí tovaru v tuzemsku z iného členského štátu alebo pri dodaní tovarov a služieb, pri ktorých je povinný platiť daň podľa § 48c ods. 5 a § 69 ods. 2, 3, 7, 9 až 12 zákona o DPH príjemca plnenia alebo uplatnená platiteľom resp. zaplatená colnému úradu v tuzemsku pri dovoze tovaru. Ak nedôjde ku vzniku daňovej povinnosti, nemôže vzniknúť ani právo na odpočítanie dane. Deň vzniku práva na odpočítanie dane je totožný s dňom vzniku daňovej povinnosti. Ak nedôjde ku vzniku daňovej povinnosti a dodávateľ uplatní vo faktúre alebo inom doklade o predaji daň, táto daň je splatná z dôvodu jej uvedenia vo faktúre.

Každá osoba, ktorá uvedie vo faktúre alebo inom doklade o predaji daň, je podľa § 69 ods. 5 zákona o DPH povinná zaplatiť túto daň. Ustanovenie § 69 ods. 5 zákona o DPH je zavedené z dôvodu, aby sa zabránilo neoprávnenému uplatneniu nároku na odpočítanie dane, keďže faktúra je v niektorých prípadoch predpokladom pre uplatnenie nároku na odpočítanie dane.

Kedy si môžem odpočítať DPH?

Formálne podmienky pre uplatnenie práva na odpočítanie dane

Spoločnosť dodržuje formálne podmienky pre uplatnenie práva na odpočítanie dane podľa § 51 ods. pri odpočítaní dane, ktorú voči nemu uplatnil iný platiteľ v tuzemsku z tovarov alebo služieb, má faktúru od dodávateľa podľa § 71 ZDPH s náležitosťami podľa § 74 zákona o DPH; faktúrou sú aj zjednodušené faktúry definované v § 74 ods. pri odpočítaní dane uplatnenej platiteľom zo služieb a z tovarov, pri ktorých je platiteľ povinný platiť daň podľa § 48c ods. 5 a § 69 ods. Právo na odpočítanie dane vzniká platiteľovi v deň, kedy vznikla pri tomto tovare alebo službe daňová povinnosť. Platiteľ dane si nemôže odpočítať daň, ktorú dodávateľ, platiteľ dane, uplatnil k cene plnenia v rozpore so zákonom.

Odpočítanie dane v plnej výške

Odpočítanie dane v plnej výške si môže v súlade s § 49 - § 51 zákona o DPH uplatniť platiteľ dane, ktorý uskutočňuje iba zdaniteľné obchody, pri realizácii ktorých má plné právo na odpočítanie dane, t. j. zdaniteľné obchody, ktoré podliehajú dani, a zdaniteľné obchody oslobodené od dane, ale s možnosťou odpočítania dane. Právo na odpočítanie dane má aj platiteľ, ktorý v súvislosti s podnikaním v zahraničí nakúpi v tuzemsku tovary a služby. Daň z tovarov a služieb nakúpených v tuzemsku si môže platiteľ odpočítať v rozsahu a za podmienok, ako keby tieto zdaniteľné obchody realizoval v tuzemsku (§ 49 ods.).

Podmienky pre uplatnenie odpočítateľnej položky pri rezervotvornom poistení a sporiacich produktoch

Daňovník, ktorý podáva daňové priznanie na Slovensku, má nárok na jednorazovo odpočítateľnú položku na doplnkové dôchodkové sporenie, účelové sporenie a životné poistenie. Táto položka sa neuplatňuje priebežne počas roka, napríklad mesačne, ale jednorazovo. Nerozlišuje sa, či ide o študenta, nezamestnaného, invalida, zamestnanca či dôchodcu. Každý z nich si môže uplatniť nezdaniteľnú časť na sporenie a poistenie, najviac do sumy 398,33 € ročne.

Nie je rozhodujúce, kedy bola zmluva uzatvorená, ale dôležité je, aby bol príspevok na poistenie alebo sporenie zaplatený (jednorazovo alebo postupne) finančnej inštitúcii v čase od 1. januára do 31. decembra daného roka. Ak daňovník zaplatil ročné poistné alebo odviedol príspevky na sporenie v nižšej sume ako 398,33 €, odpočítateľnú položku si môže uplatniť iba vo výške skutočne zaplateného poistného či odvedených vkladov na sporenie.

Ďalšie podmienky pre uplatnenie odpočítateľnej položky:

- Daňovník = poistník = poistený

- Dohodnutá doba platenia a sporenia je najmenej 10 rokov, pričom nebolo vyplatené plnenie pred uplynutím tejto lehoty, a zároveň

- Plnenie nastalo najskôr dovŕšením 55. roku života daňovníka.

Dôležité je, že daňovník si nemôže uplatniť odpočítateľnú položku zo životnej poistky inej osoby, napríklad manželky či dieťaťa.

Dôsledky nedodržania podmienok

Ak je porušená čo i len jedna z uvedených podmienok, daňovník musí rátať s tým, že štátu musí vrátiť peniaze. Za porušenie podmienok sa považuje aj zánik životného poistenia, napríklad neplatením, výpoveďou, dohodou alebo odstúpením pred uplynutím doby 10 rokov od začiatku životného poistenia alebo pred kalendárnym rokom, v ktorom dovŕši daňovník 55 rokov života. Výnimkou je vyplatenie plnenia z poistenia pre prípad úrazu alebo choroby, ktoré je súčasťou životného poistenia, alebo úmrtie daňovníka.

Pri porušení podmienok je daňovník povinný zvýšiť si základ dane o sumu zaplatených príspevkov, o ktorú si ho v predchádzajúcich rokoch znížil, najviac však do 3 zdaňovacích období od skončenia zdaňovacieho obdobia, v ktorom došlo k porušeniu podmienok.

Ako zvýšiť základ dane pri porušení podmienok

Pre lepšie pochopenie uvádzame príklad: Pán XY uzatvoril životné poistenie v roku 2002 s dobou sporenia najmenej 10 rokov s nárokom na plnenie vo veku 60 rokov. Ročné poistné predstavovalo 15 000 Sk. Pravidelne každý rok si uplatnil odpočítateľnú položku v maximálnej výške. V roku 2009 ale poistku zrušil, čím porušil podmienky a musí si zvýšiť základ dane, najneskôr do konca troch zdaňovacích období (2010, 2011, 2012) od skončenia zdaňovacieho obdobia, v ktorom došlo k porušeniu podmienok. Základ dane si musí zvýšiť o sumu poistného zaplateného na poistenie, o ktorú si znížil základ dane.

Potvrdenie o zaplatenom poistnom

Nezdaniteľnú sumu si môže občan uplatniť buď u zamestnávateľa v ročnom zúčtovaní alebo v daňovom priznaní. Preukázať ju musí priložením potvrdenia, ktoré mu vystaví poisťovňa automaticky alebo na vyžiadanie. V ňom identifikuje osobu a potvrdí sumu zaplatenú poisťovni na poistenie, ktoré je v súlade s ustanovením § 11 zákona o dani z príjmov. Podľa stanoviska DR SR toto potvrdenie nie je povinnou prílohou k daňovému priznaniu.

Neexistuje žiadne ustanovenie zákona, ktoré by priamo prikazovalo poisťovniam vydávať klientom potvrdenia v zmysle § 11 zákona o dani z príjmov na uplatnenie nezdaniteľných častí základu dane fyzickej osoby na doplnkové dôchodkové sporenie, účelové sporenie a životné poistenie. Ak klient priamo požiada poisťovňu, táto mu musí potvrdenie vystaviť. Prax je taká, že slovenské poisťovne spravidla zasielajú potvrdenia klientom bez ohľadu na to, či o to požiadali alebo nie. Poisťovne takisto nie sú povinné zasielať klientom o oznámenie o tom, že nesplnili podmienky na uplatnenie odpočítateľnej položky, napríklad z dôvodu zrušenia poistky. Sledovanie dodržiavania týchto podmienok je povinnosťou klienta - daňovníka a poisťovňa ho na to neupozorňuje.

Napríklad, ak zamestnanec si v minulých rokoch uplatňoval nezdaniteľnú čiastku na životné poistenie, ale v tomto roku mu neprišlo potvrdenie z poisťovne aj keď platil celý rok a zmluva nebola zrušená, môže si zamestnanec podať žiadosť o ročné zúčtovanie dane a neuplatniť si toto životné poistenie. Neuplatnenie si životného poistenia v jednom z rokov nie je porušením podmienok, je to dobrovoľné. Zamestnanec si môže uplatniť aj bez potvrdenia z poisťovne. Mzdové účtarne to síce vyžadujú, ale nikde v legislatíve to nemá oporu. Tie potvrdenia poisťovne zasielajú dobrovoľne ako benefit pre klienta, pre poisťovne nie je taká povinnosť zo zákona. Zamestnanec môže zaplatení príspevky preukázať akýmkoľvek spôsobom, napr. aj výpisom z účtu, kde bude suma zaplatená na živ. poistenie uvedená. Zodpovednosť za správne uplatnenie odpočítateľnej položky je na zamestnancovi, nie na subjekte, ktorý vykonáva zúčtovanie dane. V prípade daňovej kontroly zamestnanec musí preukázať, že tie prostriedky zaplatil na živ. poistenie.

Druhy sporenia, na ktoré sa vzťahuje nezdaniteľná časť základu dane

Nezdaniteľná časť základu dane sa vzťahuje iba na:

- doplnkové dôchodkové sporenie,

- účelové sporenie a

- životné poistenie.

Doplnkové dôchodkové sporenie

Doplnkové dôchodkové sporenie predstavuje tzv. III. pilier dôchodkového zabezpečenia. Ide o sporenie, na ktoré prispieva aj zamestnávateľ v zmysle kolektívnej zmluvy. Zamestnanec alebo účastník tohto sporenia získa doplnkový dôchodok či už v starobe alebo po ukončení výkonu prác, ktoré sú zaradené do 3. alebo 4. kategórie. Od základu dane si môže odrátať príspevky na doplnkové dôchodkové sporenie najviac do výšky 398,33 eura iba daňovník, zamestnávateľ túto možnosť nemá.

Účelové sporenie

Účelovým sporením sa rozumie vkladanie finančných prostriedkov do banky alebo investovanie prostredníctvom spoločnosti poskytujúcej investičné služby alebo služby kolektívneho investovania na zabezpečenie príjmu daňovníkovi po dovŕšení 55 rokov. Zákon o dani z príjmov nedefinuje, že to musí byť len slovenská inštitúcia, preto uplatnenie nezdaniteľnej časti základu dane sa vzťahuje aj na účelové sporenie platené v zahraničí. Dohodnutá doba investovania musí byť najmenej 10 rokov a plnenie nastane až po 55. roku veku daňovníka.

Životné poistenie

Životné poistenie je pravidelné platenie poistného v rámci produktu životného poistenia. Dohodnutá poistná doba musí byť najmenej 10 rokov a príjem z neho bude plynúť daňovníkov dovŕšením 55 roku. Výplata poistného pre prípad dožitia môže nastať najskôr v roku, v ktorom dovŕši poistník 55 rokov života. Alebo je poistná doba uzatvorená na dobu neurčitú, pričom poistné plnenie môže nastať najskôr po uplynutí 10 rokov od uzatvorenia životného poistenia a najskôr v roku, v ktorom daňovník dovŕši 55 rokov veku.

Viac poistení

Ak má daňovník uzatvorených viac druhov poistení, ktoré spĺňajú podmienky na uplatnenie odpočítateľnej položky, môže si odvedené príspevky na poistné spojiť a zrátať, aby si mohol uplatniť čo najvyššiu možnú odpočítateľnú položku, maximálne však do sumy 398,33 eura. Nie je rozhodujúce, či sumu tvorí jedna zmluva alebo viac zmlúv. Ak suma z viacerých zmlúv prekročí sumu 398,33 eura, odpočítateľnú položku si možno uplatniť iba do tejto výšky. Ak ani spojením súm nedôjde k prekročeniu sumy 398,33 eura, odpočítateľnú položku možno uplatniť iba vo výške, ktorá zodpovedá skutočne zaplatenému poistnému.

Konkrétne situácie a príklady odpočítania DPH

Príklad 1: Odpočítanie dane pri stavebnej práci

Pri dodaní stavebnej práce patriacej do sekcie F štatistickej klasifikácie CPA je osobou povinnou platiť daň podľa § 69 ods. 12 písm. j) zákona o DPH platiteľ dane, ktorý je príjemcom plnenia. Pri dodaní tejto stavebnej práce dodávateľovi nevznikla daňová povinnosť a odberateľovi nevzniklo právo na odpočítanie dane, uvedenej na faktúre. Dodávateľ je osobou povinnou platiť daň podľa § 69 ods. 5 zákona o DPH z dôvodu jej uvedenia na faktúre. Odberateľ je osobou povinnou platiť daň podľa § 69 ods. 12 písm. Dodávateľ môže opraviť nesprávne fakturovanú daň na základe vyhotovenia opravnej faktúry, ktorú zašle odberateľovi, ak je eliminované nebezpečenstvo straty daňových príjmov. To znamená, že odberateľ si neoprávnene fakturovanú DPH neodpočítal, resp. platiteľ dane podľa § 49 ods.

Príklad 2: Pohostenie a zábava

Pri kúpe tovarov a služieb za účelom pohostenia a zábavy. Ide o tovary a služby, ktoré platiteľ použije na účely pohostenia alebo zábavy. Za pohostenie sa nepovažuje, ak napr. pri prechodných položkách podľa § 22 ods. 3 zákona o DPH.

Príklad 3: Prechodné položky

Prechodné položky sú výdavky, ktoré platiteľ dane platí v mene a na účet kupujúceho alebo zákazníka, ktoré dodávateľ požaduje od kupujúceho alebo zákazníka. Prechodné položky sa nezahŕňajú do základu dane. Ak platiteľ dane prijme v mene a na účet inej osoby tovar alebo službu, nemôže si odpočítať daň a pri ich preúčtovaní neuplatňuje daň. Ide o prípady, keď platiteľ dane koná ako mandatár.

Príklad 4: Platba zálohy

Ak budúci príjemca tovaru alebo služby (platiteľ dane) poskytne dodávateľovi (platiteľovi dane) platbu pred dodaním tovaru alebo služby, vzniká mu právo na odpočítanie dane v momente, kedy pri prijatej platbe vznikla dodávateľovi tovaru alebo služby daňová povinnosť (ak sa platba vzťahuje na konkrétnu dodávku tovaru alebo na konkrétne poskytnutie služby podľa § 19 ods.).

Príklad 5: Nadobudnutie tovaru z iného členského štátu

Platiteľ dane si môže odpočítať daň v prípadoch, kedy mu vzniká daňová povinnosť pri tovare alebo službe z dôvodu, že je osobou povinnou platiť daň podľa § 48c ods. 5 a § 69 ods. 2, 3, 7, 9 až 12 zákona o DPH. V týchto prípadoch daňová povinnosť nevzniká dodávateľovi ale príjemcovi tovaru alebo služby, a to dňom dodania tovaru alebo služby. K fakturovanej cene tovaru alebo služby príjemca tovaru alebo služby uplatní daň.

Nemecký dodávateľ - osoba identifikovaná pre daň v Nemecku dodala izolačný materiál na stavby pre platiteľa dane, ktorý si dodávku objednal pod identifikačným číslom prideleným na Slovensku. Tovar bol na Slovensko prepravený slovenským odberateľom dňa 14. 4. 2025. Nemecký dodávateľ vyhotovil faktúru 20. 4. Riešenie: Dňom vyhotovenia faktúry, t. j. 20. 4. 2025 vznikla príjemcovi tovaru daňová povinnosť pri nadobudnutí tovaru v tuzemsku z iného členského štátu. K cene izolačného materiálu fakturovaného nemeckým dodávateľom platiteľ dane uplatnil 23 % daň.

Príklad 6: Dovoz tovaru z tretích štátov

Dovozom tovaru je vstup tovaru z územia tretích štátov na územie EÚ. Daňová povinnosť pri dovoze tovaru vzniká dňom prijatia colného vyhlásenia na prepustenie tovaru do príslušného colného režimu alebo dňom, v ktorom colný dlh vznikol iným spôsobom ako prijatím colného vyhlásenia. Dňom vzniku daňovej povinnosti pri dovoze tovaru vzniká platiteľovi dane právo na odpočítanie dane. Odpočítať daň pri dovoze tovaru môže platiteľ dane len v prípade, že túto daň uplatní v daňovom priznaní alebo ak ide o prípad, keď daň z dovozu tovaru vymeria colný úrad, má platiteľ právo na odpočítanie dane, ak táto daň bola zaplatená colnému úradu.

Platiteľ dane s miestom podnikania v Ružomberku doviezol začiatkom mesiaca júl 2025 z Číny tovar - stroj na brúsenie kameňa, ktorý bude používať v rámci svojej podnikateľskej činnosti. 02.07.2025 platiteľ podal colné vyhlásenie na prepustenie tovaru do colného režimu voľný obeh. Platiteľ dane je držiteľom povolenia AEO. Riešenie: Platiteľovi dane, na ktorého účet sa podávalo colné vyhlásenie pri dovoze tovaru, vznikla prijatím colného vyhlásenia (02.07.2025) na prepustenie tovaru do colného režimu voľný obeh (zo strany colného úradu) daňová povinnosť a tým zároveň aj právo na odpočítanie dane. Vzhľadom k tomu, že tento platiteľ dane pri dovoze tovaru spĺňa všetky podmienky § 84a ods. 2 písm. a) zákona o DPH, t. j. má miesto podnikania na Slovensku, má pridelené identifikačné číslo pre daň podľa § 4 zákona o DPH a má účinné povolenie, ktorým sa udeľuje status schváleného hospodárskeho subjektu, potom je povinný uplatniť samozdanenie pri dovoze tovaru za mesiac júl 2025 a súčasne v tomto zdaňovacom období v zmysle § 49 ods. 2 písm. d) a § 51 ods.

Príklad 7: Zateplenie bytového domu

Platiteľ dane vlastní bytový dom, pričom jednotlivé byty prenajíma občanom. Platiteľ dane sa rozhodol vykonať zateplenie bytového domu. Zateplenie mu urobila stavebná firma. Riešenie: Keďže platiteľ predmetné byty prenajíma a prenájom bytu občanovi je podľa § 38 ods.

Kedy si môžem odpočítať DPH?

Príklad 8: Dodanie investičného zlata

Predmetom ekonomickej činnosti podnikateľa - platiteľa dane, je kúpa a predaj zlatých prútov, ktoré spĺňajú definíciu investičného zlata podľa § 67 ods. 1 písm. a) zákona o DPH. Dodanie investičného zlata v tuzemsku platiteľ dane oslobodzuje od dane. Inú ekonomickú činnosť platiteľ dane nevykonáva. Investičné zlato kúpil od iného platiteľa dane v tuzemsku, ktorý využil možnosť zdanenia podľa § 67 ods. 4 zákona o DPH a následne uplatnil prenos daňovej povinnosti na kupujúceho podľa § 69 ods. 11 zákona o DPH. Riešenie: V prípade nákupu zdaneného investičného zlata môže platiteľ dane odpočítať daň ním uplatnenú podľa § 67 ods. 5 zákona o DPH. Z kúpy iných tovarov a služieb (napríklad z PHM, z telekomunikačných poplatkov, nájmu kancelárskych priestorov, z obstarania tepla, vody, elektriny, a pod.) nemôže v zmysle ustanovenia § 49 ods.

Príklad 9: Použitie tovarov a služieb pre dodávky s rôznymi daňovými režimami

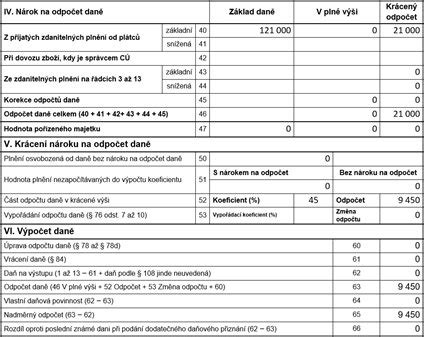

Ak platiteľ dane použije prijaté tovary a služby pre dodávky tovarov a služieb, pri ktorých môže odpočítať daň a súčasne pre dodávky tovarov a služieb, pri ktorých nemôže odpočítať daň, je podľa § 49 ods. 4 zákona o DPH povinný postupovať pri výpočte pomernej výšky dane, ktorú môže odpočítať podľa § 50 zákona o DPH. Koeficient sa vypočíta ako podiel, v ktorého čitateli je hodnota bez dane dodaných tovarov a služieb za kalendárny rok, pri ktorých je daň odpočítateľná, a v ktorého menovateli je hodnota bez dane zo všetkých dodaných tovarov a služieb za kalendárny rok. Do koeficientu platiteľ dane uvádza aj hodnotu bez dane tých dodaní, ktoré uskutočnil s miestom dodania mimo tuzemska.

Zmeny v legislatíve

Národná rada Slovenskej republiky schválila zákon č. 688/2006 Z. z., ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z. Novela zákona o dani z príjmov vychádza zo základných zámerov programového vyhlásenia vlády Slovenskej republiky. Snahou je realizovať také legislatívne zmeny, ktorými sa zvýši miera solidarity v spoločnosti prostredníctvom opatrení vykonávaných v zákone o dani z príjmov, takouto zmenou je aj úprava zdaňovania príjmov fyzických osôb, hlavne základu dane z príjmov a nezdaniteľných častí základu dane na daňovníka a na manželku.

Nezdaniteľná časť základu dane na manželku (manžela)

V súvislosti s uplatňovaním nezdaniteľnej časti základu dane na manželku (manžela) sa upravuje uplatnenie tejto nezdaniteľnej časti v závislosti od výšky základu dane daňovníka. Ak daňovník v príslušnom zdaňovacom období dosiahne základ dane rovnajúci sa alebo nižší ako 176,8-násobok platného životného minima (rovnajúci sa základ dane je suma 880 464 Sk), postupuje zamestnávateľ podľa tohto ustanovenia. Nezdaniteľná časť základu dane na manželku (manžela) sa uplatní len v prípade, ak manželka (manžel) žije s daňovníkom v „spoločnej“ domácnosti (§ 115 Občianskeho zákonníka).