Rakúske daňové a sociálne zákony prešli v posledných rokoch rozsiahlymi zmenami. Tento článok poskytuje aktuálny prehľad o zdaňovaní nemocenských dávok a dôchodkov v Rakúsku, s prihliadnutím na daňové zákony a zákony sociálneho zabezpečenia. Pre mnohých Slovákov, ktorí pracujú alebo pracovali v Rakúsku, je dôležité poznať svoje práva a povinnosti, vrátane nároku na nemocenské dávky v prípade práceneschopnosti a dôchodky.

Aktuálne zmeny v rakúskych zákonoch

V posledných rokoch došlo v Rakúsku k rozsiahlym zmenám v daňových zákonoch a zákonoch sociálneho zabezpečenia. Zmeny sa týkali rodinných prídavkov, štruktúry finančného úradu a výšky dane.

Dodatočné zmeny v rodinných prídavkoch počas Corona krízy (2020/2021)

V marci 2020 bol v Rakúsku založený fond pre núdzové situácie v rodine (Familienhärtefonds) v reakcii na ťažkosti, ktoré rodiny zažívali počas pandémie COVID-19. Všetkým poberateľom rodinných prídavkov boli prídavky automaticky schválené a vyplatené až do marca 2021 bez nutnosti predloženia akýchkoľvek dokladov. Toto platilo aj pre tých, ktorí ukončili živnosť alebo zamestnanie v Rakúsku po 1. marci 2020. Aj keď niekto oznámil finančnému úradu, že mu zanikol nárok na prídavky, tie boli napriek tomu vyplatené. Vyplatenie prídavkov bolo v súlade so zákonom a nebudú sa vracať ani predkladať žiadne podklady.

Zmena štruktúry finančného úradu od 1. januára 2021

Od 1. januára 2021 sa zmenila štruktúra finančného úradu v Rakúsku. Do 31. decembra 2020 boli finančné úrady rozdelené podľa územných celkov a fungovali samostatne. Od 1. januára 2021 existuje už len jeden finančný úrad pre celé Rakúsko, pričom jednotlivé pobočky zostali zachované ako predtým. Finančný úrad od 4. júla 2020 zmrazil všetky daňové čísla v Rakúsku. Pre daňovníkov to znamená, že všetky daňové čísla, ktoré boli v daný deň aktuálne platné, zostávajú navždy v platnosti a už sa nebudú meniť pri zmene príslušnosti v dôsledku zmeny pôsobiska resp. zmeny miesta vykonávania živnostenskej činnosti.

Zmena výšky dane v Rakúsku v roku 2020

V júli 2020 bola v Rakúsku schválená zmena výšky dane pri príjme medzi 11 000 eur a 18 000 eur. Daň sa znížila z 25 % na 20 %. Zamestnancom bol rozdiel v dani poukázaný na účet prostredníctvom mzdy najneskôr do septembra 2020. Ak niekto medzitým prácu v Rakúsku ukončil, bude mu daň nanovo prepočítaná, ak podá za rok 2020 daňové priznanie.

Zlúčenie zdravotných poisťovní v Rakúsku

Od 1. januára 2020 došlo v Rakúsku k zlúčeniu viacerých poisťovní. Pre živnostníkov bola vytvorená nová poisťovňa SVS - Sozialversicherung der Selbständigen a to zlúčením živnostenskej poisťovne SVA der gewerblichen Wirtschaft a poisťovne pre poľnohospodárov - Sozialversicherungsanstalt der Bauern. U zamestnancov došlo k zlúčeniu deviatich poisťovní a bola vytvorená jedna Österreichische Gesundheitskasse - ÖGK. Pobočky ale ostávajú v každej spolkovej republike a volajú sa podľa miesta svojho pôsobenia ako napr. Österreichische Gesundheitskasse Wien, Tirol, NÖ, OÖ.

Zdaňovanie nemocenských dávok a sociálne poistenie

Jednotlivé štáty EÚ sa dohodli na dodržiavaní užšej spolupráce pri výmene informácii pri príjme fyzických osôb a zdaňovania príjmov, t.z. že rakúske finančné úrady majú prístup k príjmom fyzických osôb v iných krajinách. Týka sa to príjmov zo závislej činnosti, z podnikania, príjmov zo životných poistiek, dôchodkov a majetkových príjmov.

Nemocenské dávky v Rakúsku

Každý, kto ochorie (t.j. je práceneschopný - PN), musí v Rakúsku od zamestnávateľa naďalej dostávať náhradu mzdy. Náhrada mzdy nie je iba o mzdách alebo platoch. Zahŕňa aj pravidelné nadčasy alebo prémie vypočítané na základe priemeru. Nárok na peňažné nemocenské dávky v Rakúsku (Krankengeld) máte, ak v dôsledku choroby nemôžete pracovať a ste:

- zamestnanec v platenom zamestnaní,

- nezamestnaná osoba, ktorá poberá dávky z poistenia v nezamestnanosti,

- účastník rekvalifikačných školení.

Nárok na poberanie dávok vzniká vystavením potvrdenia o práceneschopnosti lekárom. Od začiatku práceneschopnosti začína plynúť trojdňová čakacia lehota. Nemocenské dávky sa zvyčajne začínajú vyplácať od 4. dňa. Ak svoju práceneschopnosť (PN) do týždňa nenahlásite, nemocenské dávky sa budú vyplácať až odo dňa oznámenia.

Výška a dĺžka vyplácania nemocenských dávok

Denná výška nemocenských dávok sa vypočíta na základe poslednej mzdy. Od 43. dňa je výška PN 50 % - 60 % zo mzdy. Ak to stanovy fondu zdravotného poistenia umožňujú, tieto sadzby sa môžu zvýšiť o určité percento za manžela/manželku a/alebo ostatných nezaopatrených rodinných príslušníkov. Zvýšená dávka nesmie presiahnuť 75 % zo mzdy. V prípade osôb, ktorých mzda neprekračuje minimálnu úroveň pre povinné poistenie a ktoré sú zároveň dobrovoľne poistené, je výška stanovená. Výška dávky závisí od príjmu za posledný mesiac pred chorobou a od výšky pokračujúceho vyplácania mzdy.

Zamestnávateľ musí zaplatiť celú sumu, neskôr polovicu. Počas polovice pokračujúcej výplaty náhrady miezd dostanete aj polovicu nemocenskej dávky od ÖGK - Österreichische Gesundheitskasse (= rakúsky fond zdravotného poistenia). Ak vyplácanie polovice pokračujúcej platby zamestnávateľom skončí, do procesu vstúpi ÖGK a zamestnanec dostanete plnú nemocenskú dávku. Zamestnanci zamestnaní na čiastočný úväzok so samopoistením podľa § 19a ASVG - Zákona o sociálnom poistení zamestnancov - dostávajú dávku vo výške 5,51 EUR za deň (165,44 EUR mesačne).

Rakúsko vypláca nemocenské dávky maximálne 1 rok. Každý, kto je schopný znova odpracovať najmenej 13 týždňov, vzniká mu nový nárok. Zamestnanec musí požiadať ÖGK o polovicu a aj o plnú nemocenskú dávku - nedostane ju „automaticky“. Trvanie a výška základného nároku na dávku a ďalšieho - následného nároku závisia od počtu odpracovaných rokov.

Tabuľka: Dĺžka vyplácania nemocenských dávok zamestnávateľom

| Dĺžka zamestnania | Plná dávka | Polovičná dávka |

|---|---|---|

| 1. odpracovaný rok | 6 týždňov | 4 týždne |

| od 2. do 15. odpracovaného roku | 8 týždňov | 4 týždne |

| od 16. do 25. odpracovaného roku | 10 týždňov | 4 týždne |

| od 26. odpracovaného roku | 12 týždňov | 4 týždne |

Nemocenská dávka z dôvodu pracovného úrazu

Zamestnanci majú navyše nárok na úplnú výplatu mzdy za pracovný úraz počas 8 týždňov (alebo 10 týždňov po 15 rokoch práce). Počas PN nesmú byť zamestnanci v Rakúsku na tom finančne horšie. Musia dostať plat, ktorý by dostali, keby nedošlo k úrazu (Ausfallsprinzip = princíp úbytku/straty).

Nárok na peňažné nemocenské dávky pri pohybe v rámci Európy

Peňažné nemocenské dávky sa vždy vyplácajú na základe právnych predpisov krajiny, v ktorej ste poistení, bez ohľadu na to, kde sa zdržiavate alebo kde máte pobyt. Pri získaní nároku na nemocenské dávky pri presťahovaní do inej krajiny (Európskej únie, na Island, do Lichtenštajnska, Nórska alebo Švajčiarska), musí príslušná inštitúcia (t. j. inštitúcia v krajine, v ktorej ste poistení) zohľadniť obdobia poistenia, pobyt alebo zamestnanie podľa právnych predpisov každej zo spomínaných krajín. Tým sa zabezpečí, že ľudia pri zmene zamestnania alebo pri presťahovaní do iného štátu neprídu o svoje zdravotné poistenie.

Sachbezug (vecná dávka) ako príjem podnikateľa v Rakúsku

Sachbezug je vecný príjem zamestnanca, napríklad bezplatné ubytovanie a strava poskytnutá zamestnávateľom. Hodnota týchto výhod sa pripočítava k príjmu zamestnanca ako peňažný príjem. Väčšina opatrovateľov v Rakúsku vykonáva opatrovateľskú činnosť na živnosť. Živnostník si odmenu za svoje služby dohaduje so svojím klientom a nie je povinný automaticky priznávať do príjmu niečo, čo sa naň nevzťahuje, keďže zákon o vecných príjmoch sa týka zamestnaneckého pomeru a nie živnostenskej činnosti.

Finančný úrad potvrdil, že uplatňovanie vecných príjmov je u živnostníkov s cieľom pokryť náklady spojené so spoločným využívaním životného priestoru a potrebného stravovania. Sachbezug teda nie je príjmom opatrovateľa, pracujúceho v Rakúsku na živnosť, pokiaľ to sám takto nechce, resp. si to nedohodne so zmluvným partnerom. Živnostník - v našom prípade opatrovateľ - musí sám zhodnotiť, aké sú podmienky v mieste výkonu práce, čo všetko má k dispozícii a v akom rozsahu, a v prvom rade, či si klient uplatňuje aj výdavky vo vlastnom daňovom priznaní za poskytnuté bezplatné ubytovanie a stravu. Ak si to niekto nevie obhájiť pred finančným úradom a chce si to dať radšej do príjmu, má možnosť si uviesť namiesto plnej sumy 196,20 Eur, len sumu za stravu, čo predstavuje 8/10 z celkovej sumy, teda - 156,96 Eur.

Samostatne zárobkovo činné osoby (SZČO) a nemocenské dávky

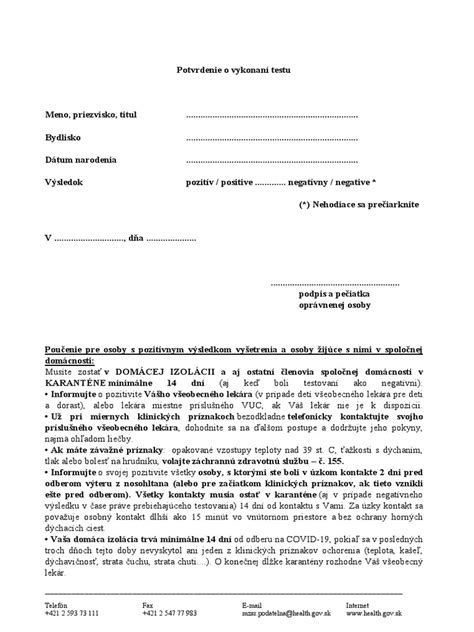

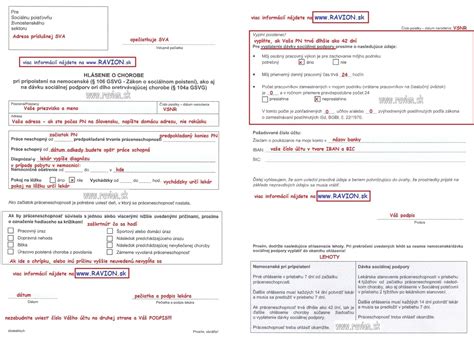

Od 1. januára 2013 pre samostatne zárobkovo činné osoby (ako aj pre podnikateľov s max. 25 zamestnancami) vzniká pri dlhodobo pretrvávajúcej chorobe nárok na podporu, ak pracovná neschopnosť pretrváva dlhšie ako 42 dní. Podpora sa vzťahuje iba na pracovnú neschopnosť zapríčinenú jednou a tou istou chorobou počas celej doby prac. neschopnosti. Podpora nemá vplyv na riadne nemocenské dávky vyplývajúce z nemocenského pripoistenia. Podpora sa vypláva spätne od 4. dňa pracovnej neschopnosti až do 20. Žiadosť je potrebné podať najneskôr do 4 týždňov od vzniku prac. neschopnosti. Podáva sa na tlačive KRANKENMELDUNG, ktorý potvrdí ošetrujúci lekár. Musí sa doručiť do SVA najneskôr do 2 týždňov od jeho vystavenia lekárom. Pokračovanie choroby sa musí oznámiť poisťovni každých 14 dní na tlačive Krankenmeldung. Ak poistenec už poberá nemocenské dávky, je mu podpora automaticky vyplácaná k nemocenským dávkam.

Doplnkové zdravotné poistenie pre SZČO

Pri bežnom zdravotnom poistení, ktoré si platí živnostník v Rakúsku, má nárok na výplatu dávky v chorobe po uplynutí 42 dní. Doplnkové zdravotné poistenie zabezpečuje vyplácanie dávky od 43. dňa choroby. Pri doplnkovom pripoistení je dávka v chorobe vyplácaná od 3. Doplnkové zdravotné pripoistenie je možné uzavrieť do 60. roku života. Ak si niekto uzavrie pripoistenie pred 60. rokom života, platí mu doživotne. Pripoistenie začína od 1. dňa nasledujúceho mesiaca po podpísaní zmluvy. Pripoistenie sa platí spolu s mesačným poistením. Minimálna výška pre rok 2020 je 30,77 € mesačne. Výplata dávky - ak si opatrovateľka nepodáva daňové priznanie, dávka je vypočítaná z minimálneho vymeriavacieho základu v sume 9,21 € na deň. Po uplynutí 43. dňa sa vypláca dávka. Výplata dávky je maximálne 26 týždňov. Po uplynutí tohto obdobia sa výplata dávky ukončí. Práceneschopnosť sa oznamuje tlačivom Krankenmeldung - odosiela sa do 7 dní od začiatku práceneschopnosti na príslušnú pobočku Sociálnej poisťovne v Rakúsku (SVS). Ak oznámite ukončenie ku koncu príslušného mesiaca napr. 30.06., dávka bude vyplatená do tohto dňa.

Povinnosti a postupy pri práceneschopnosti v Nemecku

Ak ste zamestnaný v Nemecku a ochoriete, je dôležité dodržiavať určité postupy, aby ste mali nárok na nemocenské dávky.

- Informovanie zamestnávateľa: Ihneď informujte svojho zamestnávateľa o vašej práceneschopnosti, najlepšie ešte pred začatím práce.

- Potvrdenie od lekára (Krankenschein): Ak práceneschopnosť trvá dlhšie ako tri kalendárne dni, musíte zamestnávateľovi predložiť potvrdenie od lekára (Krankenschein), a to najneskôr v štvrtý deň choroby. Krankenschein má dve strany, prvú vrchnú stranu musíte odovzdať zamestnávateľovi a druhú stranu, spodnú musíte poslať na svoju zdravotnú poisťovňu v Nemecku. Od 1. júla 2022 funguje zasielanie tlačiva Krankenschein zamestnávateľovi elektronicky, a síce zdravotnými poisťovňami.

- Informovanie zdravotnej poisťovne: V prípade práceneschopnosti počas dovolenky na Slovensku ste povinní ihneď informovať svojho zamestnávateľa a nahlásiť vašu práceneschopnosť zdravotnej poisťovni v Nemecku. Zdravotnej poisťovni musíte následne poslať všetky lekárske správy zo Slovenska a neustále ich informovať o každej lekárskej kontrole, len v tom prípade vám budú vyplácané nemocenské dávky počas práceneschopnosti.

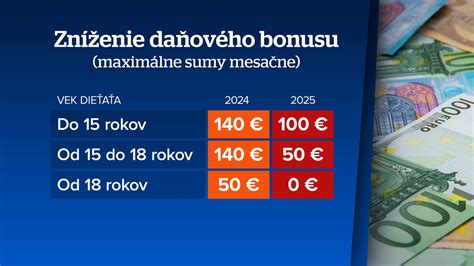

Zmeny v daňovom bonuse na dieťa v SR od 1. januára 2025

Slovenských rodičov čaká od 1. januára 2025 nová realita. V rámci konsolidácie verejných financií vláda schválila zásadné škrty v daňovom bonuse na dieťa. Toto je najtvrdšie opatrenie balíčka, ktoré zasiahne tisíce pendlerov a ľudí s kombinovanými príjmami. Doteraz si mohli rodičia pracujúci v zahraničí (napr. v Rakúsku, Česku) uplatniť daňový bonus aj na Slovensku. Boli nastavené aj nižšie stropy pre daňový bonus. Tieto sumy sú platné od 1. 1. Poznámka: Nárok na bonus 50 € zaniká posledným dňom mesiaca, v ktorom dieťa dovŕši 18 rokov. Na vysokoškolákov už bonus nedostanete. V rokoch 2025 aj 2026 prestáva platiť, že bonus dostane každý v rovnakej výške.

Daňové aspekty príjmov zo zahraničia (Rakúska republika) pre rezidentov SR

Ak je daňovník považovaný za daňového rezidenta dvoch zmluvných štátov, dochádza ku konfliktu dvojitej rezidencie. Tento konflikt je potrebné rozriešiť uplatnením rozhraničovacích kritérií.

Kritériá na určenie daňovej rezidencie

Pri riešení konfliktu dvojitej rezidencie sa berú do úvahy nasledujúce kritériá: stály byt (trvalo dostupné bývanie), stredisko životných záujmov, obvyklé zdržiavanie sa, štátna príslušnosť a vzájomná dohoda príslušných úradov zmluvných štátov.

Zdaňovanie príjmov zo závislej činnosti (zamestnania)

Ak rezident SR v zdaňovacom období poberal príjmy zo zamestnania vykonávaného v zahraničí, je potrebné riadiť sa príslušnou zmluvou o zamedzení dvojitého zdanenia, ktorá určí, ktorý štát má právo na zdanenie týchto príjmov. Uvedené pravidlo v zmluvách určuje, že príjmy zo zamestnania sa zdania v štáte skutočného výkonu činnosti (v štáte zdroja).

Daňové priznanie v Rakúsku

Všeobecne platí, že ak príjem zo závislej činnosti nepresiahol výšku 11 000 eur, nie ste povinný daňové priznanie podávať. Ale neplatí to v prípade, ak vás na jeho podanie rakúsky daňový úrad vyzve. Ak ste v minulosti pracovali v Rakúsku a nepodali ste si daňové priznanie, môže vás na to Finanzamt upozorniť oficiálnou výzvou, a to až 5 rokov spätne.

Kedy môže prísť výzva z Finanzamtu na podanie daňového priznania v Rakúsku?

Podanie rakúskeho daňového priznania nie je vždy len dobrovoľné. Finanzamt vám môže poslať výzvu, ak patríte do niektorej z týchto situácií:

- Mali ste viacerých zamestnávateľov počas roka - zdaňovanie z viacerých zdrojov.

- Poberali ste sociálne dávky nezdanené zamestnávateľom, napr.:

- Arbeitslosengeld (podpora v nezamestnanosti)

- Insolvenzgeld (konkurz zamestnávateľa)

- Poberali ste nemocenské, materské dávky alebo iné dávky z rakúskeho sociálneho systému:

- Krankengeld (nemocenská dávka)

- Rehabilitationsgeld (rehabilitačný príspevok)

- Mali ste dodatočné príjmy, napr. príjem z prenájmu alebo živnosti.

- Zamestnávateľ vám uplatnil bonusy alebo úľavy, pri ktorých je nutné podať daňové priznanie: Familienbonus Plus, Alleinverdiener, Alleinerzieher, Pendlerpauschale (náklady na dochádzanie), Freibeträge (nezdaniteľné položky).

- Dostávali ste príspevky z fondu BUAK (dovolenka a odstupné pracovníkov v stavebníctve).

- Poberali ste dôchodky z viacerých zdrojov.

Ak sa vás niektorý z týchto prípadov týka, rakúske daňové priznanie musíte podať aj bez oficiálnej výzvy.

Ako reagovať na výzvu z Finanzamtu?

Ak ste dostali z Finanzamtu výzvu na podanie daňového priznania postupujte nasledovne:

- Skontrolujte termín: Vo výzve býva presný dátum, dokedy musíte priznanie podať (zvyčajne niekoľko týždňov od doručenia listu. Ak to nestihnete, riskujete pokutu).

- Pripravte si potrebné dokumenty: Na podanie daňového priznania budete potrebovať najmä:

- Jahreslohnzettel L16 (ročné potvrdenia o príjme od zamestnávateľa),

- potvrdenia o dávkach (napr. nemocenské, materské, podpora v nezamestnanosti),

- doklady o výdavkoch (napr. náklady na dochádzanie, ubytovanie, poistenie).

- Podajte rakúske daňové priznanie:

- prostredníctvom daňového poradcu alebo agentúry,

- elektronicky cez oficiálny portál FinanzOnline,

- poštou (na príslušný Finanzamt).

Čo hrozí, ak rakúske daňové priznanie nepodáte?

Ignorovanie výzvy od Finanzamt sa nemusí vyplatiť. Daňový úrad môže:

- Odhadnúť vašu daňovú povinnosť a vyrubiť daň bez vášho podania. Ide o tzv. samozdanenie / automatické vyrovnanie dane zo strany daňového úradu - často nevýhodné pre daňovníka,

- Uložiť pokutu za oneskorené podanie,

- Požiadať vás o vysvetlenie alebo začať konanie pre porušenie daňovej povinnosti.

V niektorých prípadoch sa môžete dokonca pripraviť o nárok na vrátenie daní, ak by ste mali nárok na preplatok, ale priznanie nepodáte včas.

tags: #nemocenske #davky #podliehaju #zdaneniu #v #rakusku