Daňový bonus na zaplatené úroky predstavuje formu priamej daňovej úľavy, ktorá od roku 2018 nahradila štátny príspevok na bývanie pre mladých. Jeho cieľom je priniesť daňovú úľavu a podporiť mladé rodiny, ktoré chcú bývať vo vlastnom. O sumu daňového bonusu sa klientom zníži vypočítaná daň z príjmov, ak splnia niekoľko podmienok. Nárok na daňový bonus na zaplatené úroky majú klienti, ktorí dostali hypotéku na bývanie po 31. 12. 2017 a spĺňajú stanovené podmienky.

Daňový bonus na zaplatené úroky si môžete uplatniť vo výške 50 % zo zaplatených úrokov (nie splátok) v príslušnom zdaňovacom období.

Podmienky nároku na daňový bonus na zaplatené úroky: Rozdiely pred a po 1. januári 2024

Podmienky sú rozdielne pre zmluvy uzatvorené do 31. 12. 2023 a pre zmluvy uzatvorené v roku 2024. Pravidlá ohľadom uplatnenia daňového bonusu sú od januára 2024 atraktívnejšie, preto je dobré využiť tento benefit, pokiaľ naň máte nárok.

Zmluvy o úvere uzatvorené do 31. decembra 2023

Pre zmluvy o úveroch na bývanie uzatvorených do 31. 12. 2023 platia nasledovné podmienky:

- Vek: Ku dňu podania žiadosti o hypotéku na bývanie musíte mať najmenej 18 a najviac 35 rokov.

- Príjem: Ku dňu podpisu zmluvy o úvere nesmie váš priemerný mesačný príjem za predchádzajúci rok presiahnuť 1,3-násobok priemernej mzdy na Slovensku.

- Účel úveru: Účelom úveru môže byť len kúpa tuzemskej nehnuteľnosti určenej na bývanie, výstavba tuzemskej nehnuteľnosti určenej na bývanie alebo zmena dokončenej stavby (rekonštrukcia).

- Maximálna suma úveru: Daňový bonus si môžete uplatniť len na základe jednej zmluvy o úvere a najviac zo sumy 50 000 eur. Vzťahuje sa na úroky zo sumy do 50 000 EUR, pričom poskytnutá hypotéka môže byť aj vyššia.

- Výška bonusu: Ročne je vo výške maximálne 400 EUR, čo predstavuje 50 % zo zaplatených úrokov.

- Doba trvania nároku: Nárok na daňový bonus na zaplatené úroky máte počas 5 bezprostredne po sebe idúcich rokov. Ak sa úročenie úveru začalo v priebehu roka, musí sa zohľadniť len pomerná časť daňového bonusu pripadajúca na počet kalendárnych mesiacov v zdaňovacom období.

- Spoludlžník: Ak ste si hypotéku na bývanie brali s niekým, podmienku veku musí spĺňať aj spoludlžník. Avšak, spoludlžníkovi nárok na daňový bonus na zaplatené úroky nevzniká.

- Lokalita nehnuteľnosti: Úverom financujete nehnuteľnosť, ktorá je na Slovensku a je určená na bývanie.

Daňový bonus na zaplatené úroky z hypotéky

Zmluvy o úvere uzatvorené od 1. januára 2024

Pri zmluvách o úvere na bývanie uzatvorených najskôr od 1.1.2024 sa uplatňujú výhodnejšie podmienky daňového bonusu, ktoré sú atraktívnejšie v porovnaní so zmluvami uzatvorenými do 31. 12. 2023.

- Vek: Ku dňu podania žiadosti o úver musíte mať minimálne 18 a maximálne 35 rokov.

- Príjem: Ku dňu podpisu zmluvy o úvere ste splnili podmienku príjmu - čiže váš priemerný mesačný príjem v kalendárnom roku, ktorý predchádza roku kedy ste podpísali s bankou zmluvu o úvere, nepresiahol 1,6-násobok priemernej mzdy na Slovensku.

- Účel úveru: Je nadobudnutie nehnuteľnosti, výstavba nehnuteľnosti, prestavba nehnuteľnosti, rekonštrukcia nehnuteľnosti a vysporiadanie majetkových pomerov alebo kombinácia týchto účelov. Nehnutehnosť musí byť tuzemská, určená na bývanie (byt alebo rodinný dom) slúžiace výlučne k jeho vlastnému trvalému bývaniu alebo k jeho vlastnému trvalému bývaniu spolu s blízkymi osobami.

- Maximálna suma úveru: Daňovník si môže uplatniť daňový bonus na zaplatené úroky vypočítané z celkovej výšky poskytnutého úveru na bývanie na základe jednej zmluvy o úvere na bývanie (nie len najviac zo sumy 50 000 eur).

- Výška bonusu: Maximálna výška bonusu sa zvyšuje na sumu 1 200 eur ročne (pre zmluvy uzatvorené od 1. 1. 2024).

- Doba trvania nároku: Nárok na daňový bonus na zaplatené úroky vzniká počas 5 bezprostredne po sebe nasledujúcich rokov počnúc mesiacom, v ktorom sa začalo úročenie úveru na bývanie. Ak sa úročenie úveru začalo v priebehu roka, musí sa zohľadniť len pomerná časť daňového bonusu pripadajúca na počet kalendárnych mesiacov v zdaňovacom období.

- Spoludlžník: Pravidlá sú rovnaké pre všetkých účastníkov úverového vzťahu. V prípade dvoch žiadateľov spoločný príjem nemohol presahovať 4 876,80 eur (príklad pre rok 2025 s príjmom z 2024).

Tabuľka: Porovnanie kľúčových podmienok daňového bonusu na zaplatené úroky

| Podmienka | Zmluvy uzatvorené do 31. 12. 2023 | Zmluvy uzatvorené od 1. 1. 2024 |

|---|---|---|

| Maximálny vek žiadateľa | 35 rokov | 35 rokov |

| Maximálny príjem (predchádzajúci rok) | 1,3-násobok priemernej mzdy | 1,6-násobok priemernej mzdy |

| Základ pre výpočet bonusu | Max. zo sumy 50 000 EUR úveru | Z celkovej výšky poskytnutého úveru |

| Maximálna ročná výška bonusu | 400 EUR (50 % zo zaplatených úrokov) | 1 200 EUR (50 % zo zaplatených úrokov) |

| Doba trvania nároku | 5 bezprostredne po sebe idúcich rokov | 5 bezprostredne po sebe idúcich rokov |

Príklady výpočtu maximálneho príjmu pre nárok

Pre úspešné uplatnenie daňového bonusu je kľúčové splniť podmienku maximálneho príjmu v kalendárnom roku, ktorý predchádza roku podpisu úverovej zmluvy.

- Ak ste úverovú zmluvu podpisovali v roku 2025 (platí 1,6-násobok), váš maximálny mesačný príjem počítate podľa priemernej hrubej mzdy za rok 2024 (1 524 eur). Pre účely nároku na daňový bonus to znamená max. príjem 2 438,40 eur. V prípade dvoch žiadateľov spoločný príjem nemohol presahovať 4 876,80 eur.

- Ak ste úverovú zmluvu podpisovali v roku 2024 (platí 1,6-násobok), váš maximálny mesačný príjem počítate podľa priemernej hrubej mzdy za rok 2023 (1 430 eur). Pre účely nároku na daňový bonus to znamená max. príjem 2 288 eur.

- Ak ste úverovú zmluvu podpisovali v roku 2023 (platí 1,3-násobok), váš maximálny mesačný príjem počítate podľa priemernej hrubej mzdy za rok 2022 (1 304 eur). Pre účely nároku na daňový bonus to znamená max. príjem 1 695,2 eur.

- Ak ste úverovú zmluvu podpisovali v roku 2022 (platí 1,3-násobok), váš maximálny mesačný príjem počítate podľa priemernej hrubej mzdy za rok 2021 (1 211 eur), čo pre účely vášho nároku na daňový bonus znamená max. príjem do 1 574,30 eura.

TIP: Ak ste splnili podmienku maximálneho príjmu v predchádzajúcom roku ako ste podpisovali zmluvu o úvere, nemusíte každý rok sledovať výšku svojich príjmov.

Ako a kde si uplatniť daňový bonus

Potvrdenie o zaplatených úrokoch - kľúčový doklad

Na to, aby ste si mohli uplatniť daňový bonus na zaplatené úroky, potrebujete doložiť Potvrdenie o výške zaplatených úrokov vystavené bankou, ktorá vám poskytla úver na bývanie. Banka daňový bonus nevypočítava. Iba klientovi vystaví potvrdenie, v ktorom vyčísli zaplatené úroky z výšky poskytnutého úveru v príslušnom zdaňovacom období.

Oficiálny doklad „Potvrdenie ku daňovému zvýhodneniu na zaplatené úroky“ vám banka vystaví raz ročne počas celého obdobia, keď máte na bonus nárok, na vašu žiadosť. Niektoré banky posielajú dané potvrdenie klientovi automaticky poštou alebo do internetbankingu. Ak tak však banka neurobí, musíte oň požiadať sami. Vždy treba banku požiadať o vystavenie potvrdenia, prípadne si ho stiahnuť priamo z internetbankingu.

Pozor! Splnenie podmienok na automatické zasielanie potvrdenia znamená, že banka overila váš vek a účel úveru pre uplatnenie bonusu, ale už neoveruje to, či ste splnili aj podmienku hrubého príjmu, alebo či si uplatňujete daňový bonus aj na inom úvere.

Uplatnenie daňového bonusu v praxi

Daňovník si môže po splnení všetkých podmienok v ročnom zúčtovaní dane alebo v daňovom priznaní uplatniť daňový bonus na zaplatené úroky. Uplatnenie daňového bonusu na zaplatené úroky je na vás.

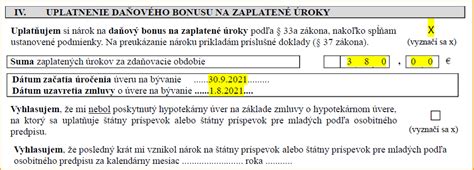

- Pre zamestnancov: Ak ste zamestnanec, ktorý si sám nepodáva daňové priznanie, čiže si riešite daňové vyúčtovanie cez zamestnávateľa, musíte podľa zákona požiadať o ročné zúčtovanie dane svojho zamestnávateľa najneskôr do 16. 2. K Žiadosti o vykonanie RZD zamestnanec vyplní časť IV a je povinný priložiť potvrdenie od banky.

- Pre podnikateľov a samostatne podávajúcich daňové priznanie: Ak ste podnikateľ, alebo patríte k zamestnancom, ktorí si budú podávať daňové priznanie sami (ak ste pracovali v zahraničí, mali ste viac zamestnávateľov, nestihli ste požiadať o ročné zúčtovanie svojho zamestnávateľa a pod.), máte na to čas do 31. 3., príp. ak požiadate o odklad podania daňového priznania, tak do 30. 6.

Ak je výška daňovej povinnosti väčšia ako je daňový bonus, tak sa vám splatná daň zníži o výšku daňového bonusu.

Daňový bonus na zaplatené úroky z hypotéky

Dôležité upozornenia a podmienky

Typy úverov a ich účel

Daňový bonus na zaplatené úroky sa vzťahuje iba na úroky pri úveroch na bývanie podľa § 1 ods. 6 a 7 zákona č. 90/2016 Z. z. Zdôrazňujeme, že daňový bonus na zaplatené úroky sa môže uplatniť len na základe jednej zmluvy o úvere na bývanie a na jednu tuzemskú nehnuteľnosť určenú na bývanie (byt, rodinný dom) s odkazom na § 1 ods. 6 a 7 zákona č. 90/2016 Z. z. Daňový bonus na zaplatené úroky si môžete uplatniť len pri účelovej hypotéke.

Dôležité: Úverom na bývanie tak nie je napríklad spotrebný úver, tzv. americká hypotéka, ale ani úver zabezpečený záložným právom k tuzemskej nehnuteľnosti, ktorého účelom je predčasné splatenie predošlej hypotéky, z ktorej si daňovník financoval napr. kúpu bytu, teda tzv. refinancovanie.

Či ide o úver na bývanie sa zamestnávateľ presvedčí jednoducho. Zamestnanec je povinný k žiadosti o vykonanie ročného zúčtovania priložiť potvrdenie, ktoré mu vystaví banka podľa § 26a zákona č. 90/2016 Z. z. o úveroch na bývanie. V tomto potvrdení musí byť uvedené, že ide o úver podľa zákona č. 90/2016 Z. z.

Strata nároku na daňový bonus

Ak by ste sa rozhodli svoju hypotéku refinancovať alebo navýšiť, o nárok na daňový bonus na zaplatené úroky prídete. Porušili ste totiž podmienku účelu. Pri predčasnom splatení hypotéke o daňovú úľavu prídete, ak ste ju vyplatili skôr ako uplynulo 5 rokov. Vzťahuje sa to však len na kalendárny rok, keď ste ju splatili.

Viaceré úvery

Ak má daňovník dve a viac zmlúv o úvere na bývanie, pri ktorých sú splnené podmienky, a neuplynula pri nich ešte doba piatich rokov, počas ktorých má daňovník nárok na daňový bonus, môže si vybrať jednu z týchto zmlúv, na ktorú si uplatní daňový bonus. Nárok na daňový bonus na zaplatené úroky vzniká len jednému žiadateľovi, a to aj v prípade, ak by o úver žiadal spolu s iným spoludlžníkom.

Praktické príklady výpočtu daňového bonusu

Príklad 1: Úver uzatvorený v roku 2023 s úročením v roku 2024

Zamestnanec uzatvoril zmluvu o úvere na bývanie 18.12.2023. Úver sa začal úročiť dňa 02.02.2024. Zamestnanec požiadal zamestnávateľa o vykonanie RZD a doložil potvrdenie o zaplatených úrokoch z hypotekárneho úveru vo výške 832 eur. Ak daňovník uzatvoril zmluvu o úvere na bývanie v roku 2023, potom sa daňový bonus uplatní podľa podmienok platných do konca roka 2023.

Maximálna ročná výška daňového bonusu je 400 €. Nakoľko sa úver neúročil počas celého roka, ale len 11 mesiacov (od februára do decembra), je potrebné zohľadniť pomernú časť maximálnej sumy. Pre 11 mesiacov úročenia je to (400 € / 12 mesiacov) * 11 mesiacov = 366,66 eur.

Zaplatené úroky sú 832 eur. Daňový bonus sa vypočíta ako 50 % zo zaplatených úrokov, čo je 832 € * 0,50 = 416 eur. Nakoľko vypočítaná suma (416 eur) je vyššia ako pomerná časť maximálnej sumy (366,66 eura), zamestnancovi vzniká nárok na daňový bonus na zaplatené úroky vo výške 366,66 eura.

Príklad 2: Úver uzatvorený v roku 2024 s úročením v roku 2024 a vyššou sumou

Zamestnanec uzatvoril v roku 2024 zmluvu o úvere na bývanie vo výške 150 000 eur. Úver sa začal úročiť od 25.03.2024. Doložil potvrdenie o zaplatených úrokoch z hypotekárneho úveru vo výške 2 300 eur.

Pre zmluvy uzatvorené v roku 2024 platí maximálny ročný daňový bonus 1 200 €. Úver sa úročil 10 mesiacov (marec až december). Pomerná časť maximálnej sumy je (1 200 € / 12 mesiacov) * 10 mesiacov = 1 000 eur.

Zaplatené úroky sú 2 300 eur. Daňový bonus sa vypočíta ako 50 % zo zaplatených úrokov, čo je 2 300 € * 0,50 = 1 150 eur. Maximálna suma daňového bonusu na 10 mesiacov úročenia bola prekročená (1 150 eur ˃ 1 000 eur). Zamestnancovi sa v RZD za rok 2024 uplatní nárok na daňový bonus na zaplatené úroky vo výške 1 000 eur.

Príklad 3: Splnenie vekovej podmienky

Daňovník podal žiadosť o hypotéku dňa 20.3.2024. V januári 2024 mal 35 rokov. V uvedenom prípade bola ku dňu podania žiadosti splnená podmienka, nakoľko daňovník mal najviac 35 rokov (35,99 rokov).

Dôležité rady pre záujemcov o hypotéku s daňovým bonusom

Ak zvažujete hypotéku, mali by ste ju plánovať v predstihu. Ešte pred žiadosťou o hypotéku by ste si mali overiť, či spĺňate všeobecné podmienky, bez ktorých hypotéku s daňovým bonusom nedostanete. Ešte pred tým, ako sa rozhodnete pre konkrétnu nehnuteľnosť, začnite si sporiť, aby ste našetrili vlastné prostriedky. Pri dnešných cenách nehnuteľností môže byť našetriť takúto sumu náročné. Preto je vhodné začať sporiť čím skôr a najlepšie tak, aby ste tieto peniaze mali bezpečne odložené bokom na oddelenom sporiacom účte. V prípade, že sa vám nepodarí tieto peniaze nasporiť, existujú aj ďalšie možnosti, ako náklady dofinancovať.

Okrem legislatívnych kritérií, ktoré sú v každej banke rovnaké, potrebujete splniť aj interné podmienky banky, ktorá posudzuje vaše údaje aj bonitu, to znamená schopnosť hypotéku splácať z vášho príjmu. Stanovenie vášho čistého príjmu je pre banku jednoduché, pretože si to overí pomocou online dopytu v Sociálnej poisťovni. Pri hypotéke vo všeobecnosti platí, že vám ju banka poskytne vo výške maximálne 90 % z ceny nehnuteľnosti. Na to, aby banka zistila cenu nehnuteľnosti, bude potrebné vypracovať znalecký posudok, ktorý je dnes možné vybaviť cez banku, alebo banka použije vlastné ohodnotenie nehnuteľnosti interným znalcom alebo na to určenou pomôckou.

Ak si nie ste istí, či spĺňate podmienky na daňovú úľavu na vašej hypotéke, nemusíte ani chodiť na pobočku svojej banky. Pokojne sa obráťte na finančných sprostredkovateľov, ktorí vašu úverovú zmluvu bezplatne skontrolujú a poradia vám.