Investovanie a sporenie sú kľúčové pre finančnú stabilitu a dosiahnutie dlhodobých cieľov. Tento článok poskytuje komplexný pohľad na rôzne aspekty investovania a sporenia, od základných pojmov až po pokročilé stratégie, s cieľom umožniť čitateľom informované rozhodovanie o svojich financiách. Jednou z dôležitých oblastí je aj doplnkové dôchodkové sporenie, ktoré môže byť významne ovplyvnené príspevkami od zamestnávateľa. V NN Tatry - Sympatia, d.d.s., a.s. je dôležité, aby klienti boli dobre informovaní o svojich právach a povinnostiach. Tento článok poskytuje prehľad kľúčových oblastí, kde je potrebné dodržiavať určité postupy a oznamovacie povinnosti.

Doplnkové dôchodkové sporenie (DDS)

Doplnkové dôchodkové sporenie podľa zákona č. 650/2004 Z. z. je ďalšou možnosťou, ako si zabezpečiť finančnú budúcnosť. NN Tatry - Sympatia, d.d.s., a.s. spravuje 4 príspevkové doplnkové dôchodkové fondy, ktoré sa navzájom líšia investičnými stratégiami.

Účastnícka zmluva a príspevky

Účastníckou zmluvou sa účastník zaväzuje platiť doplnkovej dôchodkovej spoločnosti príspevky za podmienok, vo výške, spôsobom a v lehote splatnosti dohodnutých v tejto zmluve a doplnková dôchodková spoločnosť sa zaväzuje účastníkovi vyplácať dávky určené v dávkovom pláne alebo previesť majetok zodpovedajúci aktuálnej hodnote osobného účtu účastníka do poisťovne, ak si účastník zvolil vyplácanie doživotného doplnkového starobného dôchodku alebo doživotného doplnkového výsluhového dôchodku.

Príspevky na doplnkové dôchodkové sporenie platí účastník a zamestnávateľ za zamestnanca, ktorý je účastníkom. Za zamestnanca, ktorý vykonáva práce, ktoré sú na základe rozhodnutia orgánu na ochranu zdravia zaradené do kategórie 3 alebo 4, a za zamestnanca, ktorý vykonáva práce tanečného umelca alebo hráča na dychový nástroj, platí príspevky zamestnávateľ.

Zmena zamestnávateľa a príspevky

Pri zmene zamestnávateľa nie je potrebné uzatvárať novú účastnícku zmluvu. Nový zamestnávateľ môže prispievať aj na pôvodnú zmluvu. Ak nový zamestnávateľ nemá uzatvorenú zamestnávateľskú zmluvu s NN DDS, je povinný ju uzatvoriť do 30 dní od zistenia o existencii účastníckej zmluvy svojho zamestnanca. Ak má zamestnanec viacero účastníckych zmlúv, zamestnávateľ platí príspevky len raz na účet DDS, ktorú si zamestnanec zvolil.

Prerušenie a zmena výšky príspevkov

Platenie príspevkov na doplnkové dôchodkové sporenie je možné kedykoľvek prerušiť bez oznamovania. Tým, že účastník prestane platiť príspevky, mu účasť nezaniká, ale automaticky príde k jej prerušeniu. Príspevky za chýbajúce obdobia v starých dávkových plánoch je možné neskôr doplatiť. Zmenu výšky príspevku účastníka je možné oznámiť vyplnením tlačiva "Oznámenie o zmene výšky príspevku". Tlačivo je k dispozícii na internetovej stránke spoločnosti v sekcii Dokumenty a formuláre, resp. na pracovisku NN.

Prestup medzi fondmi

Zákon ani dávkové plány neobmedzujú prestupy medzi príspevkovými doplnkovými dôchodkovými fondmi. Klient môže prestup zrealizovať kedykoľvek a bezplatne. Prestup spoločnosť zrealizuje na základe vyplneného formulára, ktoré je možné nájsť na webovom sídle spoločnosti, resp. na pracoviskách NN alebo na základe zmeny vykonanej cez klientský portál WebKlient. Fond bude zmenený ku dňu prestupu, ktorým je deň nasledujúci po dni, v ktorom bola spoločnosti doručená žiadosť účastníka o prestup do iného príspevkového doplnkového dôchodkového fondu.

Povinnosti zamestnávateľa

V zmysle zamestnávateľskej zmluvy je zamestnávateľ povinný informovať NN DDS o skutočnostiach, ktoré majú vplyv na trvanie, priebeh a zánik účasti zamestnávateľa a jeho zamestnancov na doplnkovom dôchodkovom sporení v spoločnosti. Plnenie týchto povinností znamená predovšetkým oznamovanie takých skutočností, akými je skončenie pracovného pomeru účastníka, smrť účastníka, vykonané organizačné zmeny a ich dôsledky na účasť zamestnávateľa a účastníkov na doplnkovom dôchodkovom sporení v spoločnosti, a to bezodkladne po tom, ako k týmto zmenám došlo.

Výška príspevku zamestnávateľa (resp. vymedzenie zamestnancov, ktorým zamestnávateľ prispieva na doplnkové dôchodkové sporenie a výška jeho príspevkov), môže byť zmenená na základe jednostranného písomného oznámenia od zamestnávateľa. Toto oznámenie musia podpísať osoby oprávnené konať v mene zamestnávateľa a musí byť doručené do spoločnosti NN Tatry - Sympatia, d.d.s., a.s., Jesenského 4/C, 811 02 Bratislava. V oznámení je potrebné uviesť aj účinnosť zmeny.

Modely príspevkov zamestnávateľa

Zamestnávatelia majú rôzne možnosti nastavenia príspevkovej politiky na doplnkové dôchodkové sporenie:

- Jednotná suma príspevku: Zamestnávateľ stanoví jednotnú sumu príspevku pre všetkých svojich zamestnancov, ktorí do systému vstúpia. Ide o administratívne najmenej náročný model.

- Percento z vyplatenej mzdy: Zamestnávateľ stanoví jednotnú sumu príspevku percentom z vyplatenej mzdy. Výhodou je priama previazanosť úspor a tým aj budúcich dávok na reálny príjem konkrétneho zamestnanca ako aj prirodzená valorizácia.

- Zvyšovanie príspevku s vekom zamestnanca: Ide o sofistikovanejší prístup, keď zamestnávateľ sleduje cieľ dlhodobo stabilizovať svojich zamestnancov. Tento model využívajú najmä zamestnávatelia, ktorí majú záujem umožniť starším zamestnancom dynamickejšiu tvorbu ich dôchodkových úspor. Výška príspevku zamestnávateľa sa zvyšuje s vekom jeho zamestnanca.

- Individuálne určené príspevky: Zamestnávateľ určí výšku príspevkov na doplnkové dôchodkové sporenie individuálne pre každého svojho zamestnanca. Ide o komplikovaný model, ktorý je možné aplikovať v menších kolektívoch.

- Príspevok ako "pohyblivá zložka mzdy": V tomto prípade uplatňuje zamestnávateľ príspevkovú politiku na doplnkové dôchodkové sporenie ako „pohyblivú zložku mzdy“. Výška príspevku na doplnkové dôchodkové sporenie sa napríklad môže zvýšiť na obdobie nárazového zaťaženia zamestnancov alebo ako špeciálny bonus pri náročných úlohách.

- Príspevky pri rizikových prácach: Ide o osobitný prístup, ku ktorému je zamestnávateľ povinný pristúpiť, ak zamestnáva zamestnancov, ktorí vykonávajú práce označené príslušným úradom na ochranu verejného zdravia do kategórie III. a IV. Zamestnanec má právo túto povinnosť zamestnávateľa využiť.

Uvedené modely sú čiastočne zovšeobecnené. Podstatné je, aby zamestnávateľ vedel využiť možnosti nastavenia príspevkovej politiky.

Prevod prostriedkov od inej DDS a výplata dávok

Klient môže spoločnosť požiadať vo svojej súčasnej DDS o prevod prostriedkov do NN DDS. Žiadosť sa podáva písomne na tlačive spoločnosti, pričom k žiadosti je potrebné priložiť fotokópiu zmluvy uzatvorenej s NN DDS. Podpis klienta na žiadosti o prevod prostriedkov do inej DDS je potrebné overiť. Zákonom stanovená lehota na prevod prostriedkov do inej DDS je maximálne 1 mesiac odo dňa prestupu. Príspevky účastníka na doplnkové dôchodkové sporenie je možné poukazovať na bežný účet NN Tatry - Sympatia, d.d.s., a.s.

K žiadosti o doplnkový starobný dôchodok je potrebné doložiť prílohy vyžadované v zmysle zákona, resp. v zmysle žiadosti o dávku (všetky žiadosti o dávky sú zoradené podľa jednotlivých dávkových plánov/zákona na webovom sídle spoločnosti).

Starobné dôchodkové sporenie (II. pilier)

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku. Ak máte záujem o výplatu výnosu z investovania, je potrebné, aby ste doručili podpísaný Dodatok k zmluve o starobnom dôchodkovom sporení (výnos z investovania), ktorý nájdete na webovom sídle v časti Dokumenty a formuláre. Nárok na výplatu z investovania má však len taký sporiteľ, ktorý dovŕšil dôchodkový vek a ešte nechce, aby mu bol vyplácaný dôchodok z II. piliera.

Ponukový list a výber dôchodku

Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom dostanete ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto venujte veľkú pozornosť ponukovému listu, ktorý obdržíte. O dôchodok z II. piliera je potrebné požiadať Sociálnu poisťovňu.

Príspevky do II. piliera

Ak sa rozhodnete vstúpiť do II. piliera, nebudete musieť platiť nič naviac. Príspevky na starobné dôchodkové sporenie tvoria časť Vašich odvodov na dôchodkové poistenie. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa, s ktorým sa na odvádzaní dobrovoľných príspevkov do II. piliera môžete dohodnúť.

Prestup medzi DSS a povinná účasť

DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Ak sa sporiteľ rozhodne vstúpiť do II. piliera a uzatvorí zmluvu o starobnom dôchodkovom sporení, jeho účasť sa stáva v II. pilieri povinnou, tzn. nie je možné vystúpiť.

Dedenie a garancia výplaty

V prípade doživotného dôchodku je poskytovaná tzv. 7 ročná garancia výplaty, tzn., že pokiaľ poberateľ doživotného dôchodku zomrie skôr, ako mu boli vyplatené mesačné dôchodky za prvých 7 rokov poberania doživotného dôchodku, suma zodpovedajúca rozdielu sumy určenej na výplatu dôchodkov za týchto 7 rokov a sumy už vyplatených dôchodkov, životná poisťovňa vyplatí oprávnenej osobe/osobám, ktorú/é si poberateľ určil v zmluve o poistení dôchodku alebo v prípade, ak si ich neurčil alebo takáto oprávnená osoba zomrela, nevyplatená suma za toto obdobie je predmetom dedenia v zmysle Občianskeho zákonníka.

Jednorazovo môžu byť sporiteľovi vyplatené len také prostriedky, ktoré mu zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou a takéto prostriedky mu vyplatí DSS programovým výberom. Taktiež môžu byť vo forme programového výberu jednorazovo vyplatené dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie.

Typy dôchodkov

V prípade doživotného dôchodku Vám bude dôchodok vyplácaný v určitej mesačnej sume až do Vašej smrti, v prípade dočasného dôchodku počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku. Osobitnou kategóriou je programový výber ako aj dočasný dôchodok v režime malej nasporenej sumy. V prípade, ak dostanete ponuku na niektorý z týchto dôchodkov, bude Vám vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na Vašom osobnom dôchodkovom účte neminú.

Vplyv štátu a majetok sporiteľov

Štát môže priamo ovplyvniť výšku dôchodkov v I. pilieri napríklad prostredníctvom zmien výpočtu starobných dôchodkov. Zmeny v I. pilieri však nemajú priamy vplyv na výšku dôchodkov vyplácaných zo starobného dôchodkového sporenia v kapitalizačnom II. pilieri. Majetok sporiteľov v dôchodkových fondoch je oddelený od majetku DSS. S majetkom sporiteľov môže DSS nakladať len prostredníctvom tzv. depozitára, ktorý spravuje účty jednotlivých sporiteľov. Prípadný bankrot sa môže týkať len majetku samotnej DSS, ale nie majetku sporiteľov. Ten je vedený oddelene a nesmie byť nikdy použitý v prospech DSS. Výška Vášho príjmu je dôležitým faktorom pre výšku Vášho dôchodku z I. a rovnako tak aj z II. piliera. Kombinovaný dôchodok so zapojením starobného dôchodkového sporenia znižuje riziko nízkej sumy vyplácaného dôchodku len z jedného zdroja (štátny 1. pilier). Stav na osobnom dôchodkovom účte možno ľahko kontrolovať prostredníctvom internetu a spravidla aj telefonicky.

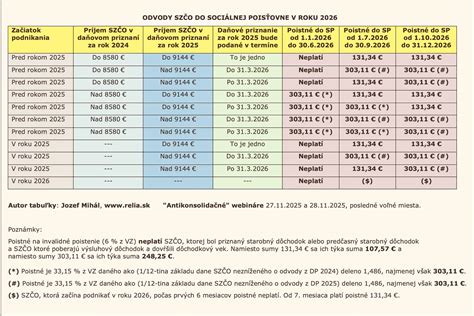

Povinnosti zamestnávateľa a rozdelenie odvodov

Povinnosťou zamestnávateľa je odvádzať odvody za svojich zamestnancov. Sociálna poisťovňa tieto odvody automaticky rozdelí, v prípade, že ste sporiteľom v II. pilieri. Zamestnávateľ odvádza za svojho zamestnanca na starobné dôchodkové poistenie 13 % z vymeriavacieho základu a zamestnanec 5 %. Zamestnávateľ uhradí odvody Sociálnej poisťovni, ktoré sú splatné v deň splatnosti poistného, ktoré platí a odvádza zamestnávateľ podľa osobitného predpisu. Ak by si zamestnávateľ svoju povinnosť nesplnil, chýbajúce príspevky na starobné dôchodkové sporenie Vám budú pripísané v plnej výške na Váš osobný dôchodkový účet zo strany Sociálnej poisťovne.

| Typ príspevku | Zamestnávateľ | Zamestnanec |

|---|---|---|

| Starobné dôchodkové poistenie | 13 % z vymeriavacieho základu | 5 % z vymeriavacieho základu |

Dávka garančného poistenia

Ak zamestnávateľ mešká s výplatou mzdy a iných platových náležitostí, existuje riešenie, ako sa domôcť svojich peňazí - zamestnanci môžu požiadať o dávku garančného poistenia zo Sociálnej poisťovne. Mnoho Slovákov o tejto možnosti ani len netuší, no je to škoda. Jednorazová dávka môže dosiahnuť maximálne až 4 290 eur. Za akých podmienok sa k nej dostanete, vysvetuje Sociálna poisťovňa.

Nárok na dávku garančného poistenia

Táto možnosť prichádza do úvahy, ak sa zamestnávateľ stal platobne neschopným, čo v praxi znamená, že nie je schopný plniť si záväzky voči zamestnancom. „Zamestnanci, ktorým zamestnávateľ neuhrádza mzdu a iné platové náležitosti, majú po splnení zákonných podmienok nárok na dávku garančného poistenia zo Sociálnej poisťovne. Nárok na dávku im vzniká v prípade, ak sa zamestnávateľ stal platobne neschopným a nemôže uspokojiť ich nároky z pracovnoprávneho vzťahu“ uvádza Sociálna poisťovňa.

„Na účely nároku na dávku garančného poistenia sa zamestnávateľ považuje za platobne neschopného, ak bol podaný návrh na vyhlásenie konkurzu príslušnému súdu. Znamená to, že odo dňa doručenia tohto návrhu súdu sa považuje zamestnávateľ za platobne neschopného. Ak však súd začne konkurzné konanie aj bez podania návrhu, za deň vzniku platobnej neschopnosti sa v takom prípade považuje deň vydania uznesenia súdu o začatí konkurzného konania. Samotný výsledok konkurzného konania nemá vplyv na vznik nároku na dávku garančného poistenia.“

Výška a vyplatenie dávky

V marci 2025 Sociálna poisťovňa vyplatila 169 dávok garančného poistenia, pričom priemerná výška jednorazovej dávky bola 3 027,64 eura. Maximálna výška tejto dávky pritom aktuálne dosahuje sumu 4 290 eur, a to až do 30. júna 2025. Výplata sa realizuje jednorazovo, čo znamená, že ak sa žiadosť schváli, zamestnanec dostane celú čiastku naraz.

Proces podania žiadosti

Samotný proces podania žiadosti o dávku nie je komplikovaný, no vyžaduje splnenie niekoľkých podmienok. Najprv si treba stiahnuť a vyplniť žiadosť, ktorá je dostupná na webovej stránke Sociálnej poisťovne v sekcii Formuláre (konkrétne ide o formulár č. 79) alebo si ju možno vyzdvihnúť v ktorejkoľvek pobočke poisťovne. Dôležité je k žiadosti priložiť všetky potrebné dokumenty. Ide najmä o kópiu pracovnej zmluvy, doklad o skončení pracovného pomeru (ak už pracovný pomer skončil), výplatné pásky alebo iné dôkazy o výške neuhradených mzdových nárokov. Nevyhnutnou súčasťou je aj Potvrdenie zamestnávateľa na účely nároku na dávku garančného poistenia, kde zamestnávateľ alebo správca konkurznej podstaty potvrdzuje existenciu týchto neuhradených nárokov. Kompletný zoznam požadovaných príloh je uvedený priamo na tlačive žiadosti.

Sociálna poisťovňa odporúča podať žiadosť do 60 dní od momentu, keď sa zamestnávateľ stane platobne neschopným, alebo od skončenia pracovnoprávneho vzťahu. Hoci premlčacia doba na podanie žiadosti je tri roky, rýchla reakcia môže byť rozhodujúca pre rýchle spracovanie a výplatu dávky. Ďalšie informácie a detailný návod, ako žiadosť správne vyplniť a čo presne priložiť, nájdete na oficiálnej webovej stránke Sociálnej poisťovne v sekcii Ako požiadať o dávku garančného poistenia.

tags: #narok #na #zamestnavatelsku #premium