DPH vládne zmätok, upozorňujú odborníci a obchodníci dlhodobo. Byrokratický nezmysel roka. Môžu sa líšiť ceny rovnakého jedla či nápoja v reštaurácii z titulu rozdielnych sadzieb DPH? Tieto otázky sú bežné vzhľadom na komplexnosť a neustále zmeny v legislatíve týkajúcej sa dane z pridanej hodnoty (DPH), najmä v sektore stravovacích služieb a pre samostatne zárobkovo činné osoby (SZČO).

Cieľom tohto článku je poskytnúť objektívne informácie o platných skutočnostiach týkajúcich sa DPH na stravovanie a nároku na jej odpočet, a to aj po novelách Zákonníka práce a zákona o DPH.

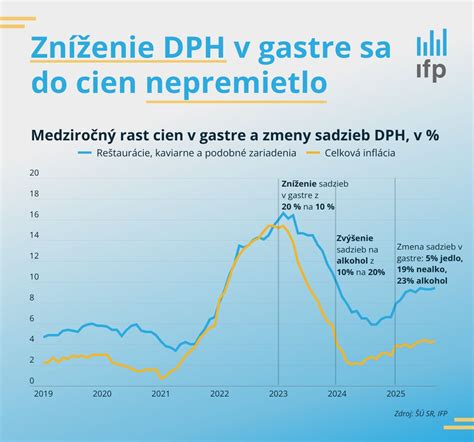

Od 1. januára 2025 konsolidačný balík prináša viacero noviniek a zmeny v zákone o DPH, ktoré významne ovplyvnia HoReCa sektor na Slovensku. Nové nastavenie zdanenia služieb v cestovnom ruchu je komplikovanejšie, než sme boli zvyknutí.

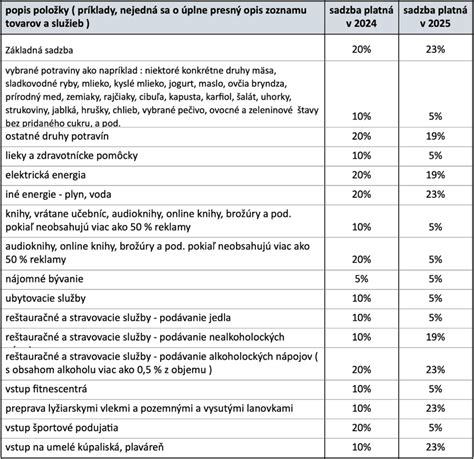

Zmeny sadzieb DPH v HoReCa sektore od 1. januára 2025

Od 1. januára 2025 sa zákonom č. 278/2024 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií (tzv. konsolidačný balíček) novelizoval aj zákon č. 222/2004 Z. z. o dani z pridanej hodnoty. Konkrétne v čl. VII dochádza od 1. 1. 2025 k zmenám v ustanovení § 27 zákona o DPH, ktoré upravuje sadzby DPH a k zmenám v zozname tovarov a služieb podliehajúcich zníženým sadzbám dane uvedených v prílohách č. 7 a č. 7a k zákonu o DPH.

Rozdielne sadzby DPH pre jedlá a nápoje

Rozdielna sadzba sa uplatní pri konzumácii jedla priamo v priestoroch zariadenia (5%) a iná pri donáške (19%). Pre nápoje platia rovnako rozdielne sadzby DPH, pre nápoje s obsahom alkoholu do 0,5% sa uplatní iná sadzba ako pri nápojoch s obsahom alkoholu viac ako 0,5%.

Novela platná od 1. 1. 2025 mení sadzby dane, avšak nemení sa princíp posudzovania, že ak zákazník pripravené jedlo skonzumuje v reštaurácii za stolom, tak sa mu poskytuje reštauračná služba (ktorú zdaní od nového roka 5 % DPH), a ak jedlo nebude konzumovať v reštaurácii, ale mu bude rovno vydané zabalené v plastových nádobách resp. nabraté do obedára, t. j. jedlo si odnesie so sebou, tak v takomto prípade pôjde o dodanie tovaru (ktorý zdaní 19 % DPH).

Aby sa dodanie jedla považovalo za reštauračnú službu, musia byť pri jeho dodaní zákazníkovi poskytnuté aj podporné služby ako napr. poskytnutie obsluhy, priestoru na konzumáciu, poskytnutie umývateľného riadu, príborov, nábytku - stolov, stoličiek, poskytnutie toaliet, prípadne iného priestoru pre zákazníkov - šatne a i. V takomto prípade sa na poskytnuté jedlo uplatní 5 % sadzba DPH - ide o službu, ktorá sa nachádza v 2. bode prílohy č. 7a zákona o DPH. Ak sa zákazníkovi tieto podporné služby s dodaním jedla neposkytnú - pôjde o dodanie tovaru, ktorý sa nachádza v 1. bode novelizovanej prílohy č. 7 zákona o DPH.

Príklady uplatňovania sadzieb DPH v reštauráciách a pohostinstvách

-

Pizzéria s konzumáciou na mieste a rozvozom

Prevádzkujeme pizzériu, v priestoroch ktorej môžu zákazníci objednanú pizzu zároveň aj skonzumovať za stolom, taktiež si môžu k nej objednať nealkoholický nápoj - čaj, minerálku, kofolu, ale taktiež aj alkoholický nápoj ako pivo a víno. Rovnako vykonávame aj rozvoz pizze k zákazníkovi, na základe telefonických objednávok.

V prvom prípade bude zákazníkovi poskytnuté jedlo a nápoje vrátane podporných služieb (obsluha, príbor, stôl, stolička, toalety), t.j. uplatní sa 5 % sadzba DPH na jedlo a nealkoholické nápoje (s obsahom alkoholu do 0,5 %) a 23 % DPH na alkoholické nápoje.

V druhom prípade - pri rozvoze pizze, vzhľadom k tomu, že zákazníkovi neboli poskytnuté vyššie uvedené podporné služby (doprava pizze k zákazníkovi nie je podpornou službou), potom ide o dodanie tovaru určeného na ľudskú konzumáciu, ktorý sa nachádza v 1. bode novelizovanej prílohy č. 7. T.j. uplatní sa 19 % sadzba DPH na pizzu a nealkoholické nápoje a 23 % DPH na alkoholické nápoje.

-

Cukráreň

V priestoroch našej cukrárne zákazníkom podávame zákusky, nápoje, kávu, čaj, ktoré tam skonzumujú - je tam miesto na konzumáciu, poskytujeme obsluhu, samozrejmosťou sú toalety. Taktiež na objednávku pečieme zákazníkom zákusky, ktoré si vezmú - skonzumujú mimo našej cukrárne.

Pri konzumácii zákuskov a nealkoholických nápojov v cukrárni s poskytnutými podpornými službami sa uplatní 5 % DPH na zákusky a 19 % DPH na nealkoholické nápoje. Ak si zákazník zákusky vezme so sebou, uplatní sa 19 % DPH na zákusky a 19 % DPH na nealkoholické nápoje.

-

Pohostinstvo

Prevádzkujeme pohostinstvo na dedine. V priestoroch pohostinstva zákazníci požívajú pivo, víno, liehoviny, nealko nápoje, resp. konzumujú pochutiny (chipsy, arašidy, tyčinky), + predávame im aj cigarety.

Pri podávaných alkoholických nápojoch sa uplatní základná sadzba dane 23 %. Pri podávaných nealkoholických nápojoch vrátane nealkoholického piva, radlera s obsahom alkoholu do 0,5 % objemu vrátane, sa uplatní sadzba dane 19 %. Pri podávaných - skonzumovaných pochutinách v pohostinstve sa uplatní 5 % sadzba dane. Cigarety sú zdanené 23 % DPH.

-

Stánkový predaj na akciách

Na rôznych kultúrnych, športových akciách, festivaloch, jarmokoch a trhoch predávame zo stánkov pečenú klobásu, a iné pečené mäsové špeciality, čapujeme pivo, „rozlievame“ alkoholické a nealkoholické nápoje, ktoré zákazníci skonzumujú za pultami, tzv. na „stojáka“.

V danom prípade poskytovanie jedla a nápojov sprevádzajú len elementárne zariadenia (pulty bez možnosti sedenia) vyžadujúce len minimálne ľudské nasadenie, neprevládajú prvky poskytovania služieb a teda nejde o dodanie reštauračných služieb, ale o dodanie tovaru. T.j. na dodaný tovar - na alkoholické nápoje sa uplatní 23 % sadzba dane. Na dodaný tovar - nealkoholické nápoje, na pečenú klobásu, mäsové špeciality sa uplatní 19 % DPH.

Ako fungujú vratky DPH?

Ostatné špecifické situácie

-

Silvestrovský večierok

V priestoroch našej reštaurácie ideme organizovať silvestrovský večierok, ktorý bude pozostávať z dvoch chodov jedla s podaním stanoveného množstva alkoholických a nealkoholických nápojov na osobu, vrátane obsluhy. Predaj vstupeniek spustíme v decembri 2024. Z inkasovaného vstupného odvedieme daň v daňovom priznaní za mesiac december, pričom časť ceny vstupenky zodpovedajúcej poskytnutým reštauračným službám zdaníme 10 % sadzbou dane a časť zodpovedajúcu cene poskytnutým alkoholickým nápojom na osobu zdaníme 20 % DPH. Pre účastníkov večierka bude k dispozícii aj bar, v ktorom však za zakúpené nealkoholické a alkoholické nápoje už budú musieť platiť. Znamená to, že obsluha do polnoci bude blokovať nealko nápoje s 10 % a alkohol s 20 % DPH a po polnoci nealko s 19 % DPH a alkohol s 23 % DPH.

Pri rozhodovaní o použití sadzby dane je potrebné vychádzať z § 27 ods. 5 zákona o DPH, ktorý znie: „Pri zmene sadzby dane sa použije pri každom vzniku daňovej povinnosti sadzba dane platná v deň vzniku daňovej povinnosti“. Zo vstupného zinkasovaného pred silvestrovským večierkom vznikne daňová povinnosť podľa § 19 ods. 4 zákona o DPH - dňom prijatia platby a je potrebné postupom ako ste uviedli z neho odviesť daň v sadzbách dane 10 % a 20 %, ktoré sú platné v čase vzniku daňovej povinnosti v daňovom priznaní za december 2024.

-

Rodinné oslavy a kaucie

Naša reštaurácia zabezpečuje aj rodinné oslavy. Zákazník - občan pri dohodnutí dátumu príslušnej akcie je povinný zaplatiť kauciu vo výške 100 eur, ktorá v prípade, že by neskôr zrušil objednávku „prepadne“ v náš prospech ako pokuta za odstúpenie. V prípade, že sa dohodnutá akcia uskutoční, daná kaucia sa mu vráti v celej sume, resp. sa z nej odpočíta cena rozbitého riadu. Kauciu pri zaplatení nezdaňujeme DPH-čkou, nechápeme ju ako odplatu za nejakú službu.

Za poskytnuté reštauračné služby zaplatí zákazník po skončení akcie. Ak zákazník zaplatí v roku 2024 zálohu jednoznačne vymedzenú na podávaný alkohol (vznikne daňová povinnosť podľa § 19 ods. 4 zákona o DPH), uplatní sa sadzba DPH platná v roku 2024.

-

Hotelové služby

-

Minibary na hotelových izbách: Sadzby DPH v minibaroch na hotelových izbách sa nastavia podľa typu tovaru - jedlo 5 %, nealkoholické nápoje 19 %, alkoholické nápoje 23 %.

-

Hotelový účet za pobyt medzi rokmi (napr. 27. 12. 2024 - 2. 1. 2025): Ak k dodaniu uvedenej služby a zaplateniu celej protihodnoty za poskytnuté služby dôjde 2.1.2025, tak v sadzbe platnej pre rok 2025.

-

Masáže a iné navyše účtované položky: Masáže sú v základnej sadzbe DPH, platnej v čase vzniku daňovej povinnosti. Ak boli zaplatené vopred, v roku 2024, tak sadzbou dane platnou v roku 2024 (§19 ods. 4 Zákona o DPH), poskytnutím služieb v roku 2025 už daňová povinnosť nevzniká. Rovnako tak aj iné navyše účtované položky.

-

Online zakúpený pobyt so 100% zálohou: Na dodanie služieb sa uplatní sadzba dane platná v čase prijatia zálohy na konkrétne dodanie služieb.

-

Degustačné menu s nealko párovaním: Ak je možné si uvedené nápoje objednať zvlášť, ide o poskytnutie služby spojenej s podávaním nápojov, teda 19% sadzba dane. Ak je degustačné menu a nealko párovanie predávané ako jeden celok a nealkoholické nápoje nie je možné objednať samostatne, uplatní sa na celý balík 5% DPH.

-

Brunch: Poskytovanie stravovania formou či už tzv. "degustačného menu", "bufetových raňajok", "brunchu" a pod. sa z hľadiska DPH posudzuje ako poskytnutie reštauračnej služby, a to v rozsahu a za podmienok upravených v bode 1 a 2 prílohy č. 7a zákona o DPH.

-

Stravné SZČO a daňové výdavky

Ak ste samostatne zárobkovo činná osoba (SZČO), určite vás zaujíma, ako si môžete znížiť základ dane a tým aj daň z príjmu prostredníctvom stravného. SZČO, ktoré dosahujú príjmy podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. o dani z príjmov (ZDP), teda príjmy z podnikania a z inej samostatnej zárobkovej činnosti, si môžu uplatniť stravné ako daňový výdavok.

Uplatnenie stravného ako daňového výdavku pre SZČO

ZDP upravuje stravné ako daňový výdavok pre SZČO v dvoch rozdielnych ustanoveniach, v závislosti od toho, či ide o stravné, na ktoré má SZČO nárok za každý kalendárny deň odpracovaný na tzv. "mieste pravidelného výkonu činnosti".

Podľa § 19 ods. 2 písm. p) ZDP je stravné (okrem výdavku na stravu, ktorá bola poskytnutá ako nepeňažné plnenie držiteľom poskytovateľovi zdravotnej starostlivosti) daňovo uznateľné za každý odpracovaný deň v kalendárnom roku, maximálne v rozsahu a vo výške ustanovených na kalendárny deň pre časové pásmo 5 až 12 hodín podľa zákona č. 283/2002 Z. z. o cestovných náhradách (ZoCN). Táto možnosť platí, ak SZČO súčasne nevzniká nárok na príspevok na stravovanie v súvislosti s výkonom závislej činnosti (t. j. ako zamestnancovi u zamestnávateľa) alebo ak daňovník neuplatňuje výdavky (náklady) na stravovanie podľa § 19 ods. 2 písm. e) ZDP, ktoré sa týkajú výdavkov vynaložených v súvislosti s činnosťou vykonávanou v inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva.

Z uvedeného vyplývajú pravidlá a možnosti uplatňovania stravného ako súčasti daňových výdavkov SZČO. Zároveň je dôležité upozorniť, že ak daňovníkovi nevzniká počas čerpania dovolenky nárok na príspevok na stravovanie v súvislosti s výkonom závislej činnosti, potom mu vzniká nárok na stravovanie za každý odpracovaný deň v súvislosti s výkonom podnikateľskej činnosti.

Ide o maximálnu sumu daňovo uznaného výdavku na stravné SZČO za každý odpracovaný deň. Táto suma môže byť nižšia, ak si SZČO kúpi stravné lístky v nižšej menovitej hodnote (pre rok 2021 minimálne 3,83 €) alebo predloží doklad o nákupe najmä teplého hlavného jedla v nižšej sume.

Za odpracované dni sa považujú aj dni pracovného voľna a pracovného pokoja, ako aj štátne sviatky, ak SZČO v týchto dňoch pracovala. Žiadna právna úprava nešpecifikuje, či za "odpracovaný deň" SZČO sa má považovať deň, v ktorom odpracoval určitý počet hodín, alebo je to "akýkoľvek" odpracovaný deň (hoci aj v rozsahu jednej hodiny). Keďže by rozsah odpracovaných hodín v prípade SZČO bol nepreskúmateľný, vnímajme odpracovaný deň bez ohľadu na dĺžku trvania vykonaných pracovných úkonov a rozsahu prác.

ZDP podmieňuje daňovú uznateľnosť stravného u SZČO odpracovaním dňa v kalendárnom roku, preto je potrebné túto skutočnosť vedieť preukázať. ZDP nešpecifikuje spôsob, akým sa má preukázať skutočnosť, že SZČO daný kalendárny deň naozaj odpracovala. Nárok na uplatnenie stravného za každý odpracovaný deň v kalendárnom roku musí SZČO preukázať dokladom (napr. o nákupe stravných lístkov alebo dokladom o nákupe najmä teplého hlavného jedla z reštaurácie, bufetu a pod.), a teda nemôže ísť o paušálne uplatnenie týchto výdavkov [§ 2 písm. i) ZDP]. Finančná správa SR (FR SR) upozorňuje, že pri zahrňovaní výdavkov vynaložených na stravovanie SZČO do daňových výdavkov je nutné sledovať ich preukaznosť, ako aj rozsah a výšku.

Spätný nákup stravovacích poukážok

Spätný nákup stravovacích poukážok nespĺňa podmienku preukaznosti vynaloženia výdavkov na stravovanie za odpracovaný deň, pretože dodatočným spôsobom nemôže byť preukázané stravovanie podnikateľa za obdobie, ktoré už ubehlo. Zakúpené stravovacie poukážky sa v momente úhrady nepovažujú za výdavok ovplyvňujúci základ dane.

Príklad: SZČO odpracovala v roku 2021 celkom 330 dní (vrátane sobôt, nedieľ a sviatkov). Nebola počas roku 2021 zamestnaná v pracovnoprávnom vzťahu a nevznikol jej nárok na príspevok na stravné v súvislosti s výkonom závislej činnosti. Taktiež si neuplatňovala do daňových výdavkov stravné v zmysle § 19 ods. 2 písm. e) ZDP, tzn. stravné v súvislosti s výkonom práce v inom ako pravidelnom mieste výkonu jej činnosti. SZČO sa rozhodla kúpiť si stravné lístky, ktoré jej boli doručené kuriérom 2. februára 2021. Od 2. februára 2021 do 31. decembra 2021 odpracovala celkovo 300 dní.

Riešenie: SZČO si môže zahrnúť do daňových výdavkov v roku 2021 stravné zodpovedajúce 300 odpracovaným dňom, pretože stravné lístky mala k dispozícii až počnúc 2. februárom 2021.

Praktická rada pre SZČO

SZČO si môže uplatňovať výdavky na stravné aj formou dokladu o kúpe teplého hlavného jedla za každý odpracovaný deň. Ak by však viedla jednoduché účtovníctvo, zaúčtovanie dokladu o nákupe jedla za každý jeden odpracovaný deň by (v porovnaní s jednou faktúrou za kúpu stravných lístkov) zvýšilo jej výdavky na spracovanie účtovníctva.

Z uvedeného dôvodu (aj keď zohľadníme dodatočné výdavky na obstaranie stravných lístkov v podobe provízie za ich kúpu a prípadného poštovného a balného) vychádzajú aj naďalej stravné lístky (či už v papierovej alebo elektronickej podobe) ako finančne výhodnejšia alternatíva, ktorou je možné (za predpokladu splnenia vyššie uvedených podmienok) znížiť základ dane SZČO. Ďalším argumentom pre stravný lístok je, že pri doklade z reštaurácie by si SZČO musela niekedy aj priplatiť (nie vždy vie využiť napr. obedové menu), a taktiež nevzniká nárok na odpočet DPH v zmysle § 49 ods. 7 zákona o DPH.

Ako fungujú vratky DPH?

Pracovná cesta a stravovanie

Pri prevádzkovaní podnikateľskej činnosti podnikatelia a ich zamestnanci vykonávajú prácu alebo inú činnosť aj na iných miestach, ako je sídlo alebo prevádzka podnikateľa, resp. zamestnávateľa. Zúčastňujú sa tuzemských i zahraničných pracovných ciest, na ktorých im vznikajú rôzne výdavky. Základnou právnou normou, ktorá ustanovuje možnosť uplatnenia výdavkov súvisiacich s pracovnou cestou podnikateľov do daňových výdavkov, je zákon o dani z príjmov, podľa ktorého v zmysle § 19 ods. 2 písm. d) ZDP sú daňovo uznateľné výdavky na cestovné náhrady pri pracovných cestách, na ktoré vznikol nárok podľa zákona o cestovných náhradách.

Definícia pracovnej cesty

Pojem pracovná cesta podnikateľa nie je v žiadnom zákone špecifikovaný. Pracovnou cestou podnikateľa po vecnej stránke rozumieme skutočnosť, že podnikateľ uskutoční cestu na výkon práce do iného miesta, ako je jeho miesto pravidelného vykonávania činnosti. Miestom pravidelného vykonávania činnosti môže byť miesto podnikania uvedené v živnostenskom liste, koncesnej listine alebo inom oprávnení na výkon činnosti, miesto, v ktorom je zriadená prevádzkareň, kancelária, predajňa a pod. V prípadoch, keď vzhľadom na charakter vykonávanej činnosti nie je možné vymedziť miesto pravidelného vykonávania činnosti, za miesto pravidelného vykonávania činnosti možno považovať miesto podnikania stanovené miestom trvalého pobytu.

Z časového hľadiska sa pracovná cesta začína nástupom fyzickej osoby v mieste pravidelného vykonávania činnosti na cestu do iného miesta, pokračuje výkonom činnosti v tomto mieste a končí návratom do miesta pravidelného vykonávania činnosti. Podnikateľ sám rozhoduje o svojej pracovnej ceste a sám znáša dôkazné bremeno, že ide o pracovnú cestu, ktorá priamo súvisí s jeho podnikateľskou činnosťou. Písomné stanovenie podmienok pracovnej cesty v zmysle § 3 zákona o cestovných náhradách sa naňho nevzťahuje.

Zákon o dani z príjmov uznáva ako daňový výdavok výdavky na cestovné náhrady pri pracovných cestách, na ktoré vznikol nárok podľa osobitného predpisu, ktorým je zákon o cestovných náhradách. Výdavky zamestnávateľa na pracovné cesty, ktoré vznikli osobám špecifikovaným v zákone o cestovných náhradách a boli poskytnuté v rozsahu a za podmienok stanovených zákonom o cestovných náhradách, sú v zmysle § 19 ods. 2 písm. e) ZDP daňovo uznateľné. To platí aj pre fyzické osoby činné na základe dohôd o prácach vykonávaných mimo pracovného pomeru, t. j. dohodárov.

Pracovná cesta zamestnanca je čas od nástupu zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko, vrátane výkonu práce v tomto mieste do skončenia tejto cesty. Pravidelným pracoviskom je miesto písomne dohodnuté so zamestnávateľom alebo miesto výkonu práce dohodnuté v pracovnej zmluve alebo v dohode o prácach vykonávaných mimo pracovného pomeru.

Podmienky, za akých môže zamestnávateľ vyslať zamestnanca na pracovnú cestu, stanovuje § 57 Zákonníka práce, v zmysle ktorého môže zamestnávateľ vyslať zamestnanca na pracovnú cestu mimo obvodu obce pravidelného pracoviska alebo bydliska zamestnanca len so súhlasom zamestnanca. Súhlas zamestnanca nie je potrebný, ak výkon práce vyplýva priamo z povahy dohodnutého druhu práce alebo miesta výkonu práce. Trvanie pracovnej cesty nie je Zákonníkom práce obmedzené, pracovná cesta trvá nevyhnutne potrebné obdobie.

Zamestnanec môže vykonať pracovnú cestu len vtedy, ak ho zamestnávateľ vyšle. Obvykle sa to robí vystavením cestovného príkazu pred nástupom na pracovnú cestu. Cestovný príkaz by mal obsahovať všetky náležitosti účtovného dokladu a údaje vyplývajúce zo zákona o cestovných náhradách. Záväzný formulár cestovného príkazu právnym predpisom stanovený nie je. Daňovú uznateľnosť takto poskytnutých náhrad je potrebné posudzovať podľa všeobecnej definície daňového výdavku v zmysle § 2 písm. i) zákona o dani z príjmov. Ak zamestnávateľ preukázateľne vynaloží tieto výdavky v súvislosti s jeho podnikateľskou činnosťou vykonávanou prostredníctvom svojich zamestnancov a poskytovanie týchto náhrad je dohodnuté v kolektívnej zmluve, v pracovnej zmluve alebo vo vnútornom predpise, možno tieto výdavky považovať za daňové výdavky. V opačnom prípade tieto výdavky nie je možné považovať za daňové výdavky. Za daňové výdavky nemožno považovať ani poskytnutie vyšších náhrad, ako ustanovuje zákon o cestovných náhradách.

Výška stravného

Výšku stravného, resp. výdavkov na stravovanie, ustanovuje opatrenie Ministerstva práce, sociálnych vecí a rodiny SR, ktoré sa vyhlasuje uverejnením v Zbierke zákonov. V zmysle opatrenia MPSVaR SR č. 533/2010 Z. z. o sumách stravného sú od 1. 1. 2011 platné tieto sumy stravného:

- 3,80 € pre časové pásmo 5 až 12 hodín,

- 5,70 € pre časové pásmo 12 až 18 hodín,

- 8,60 € pre časové pásmo nad 18 hodín.

Príklad: Podnikateľ bol na pracovnej ceste, ktorá trvala od 5:30 do 18:45. V tomto prípade má nárok na stravné vo výške 5,70 €, pretože pracovná cesta trvala viac ako 12 hodín, ale menej ako 18 hodín.

Stravovanie pri zahraničných pracovných cestách

Pri zahraničných pracovných cestách si podnikatelia aj zamestnanci môžu uplatniť výdavky na stravovanie za každý kalendárny deň pracovnej cesty. Výška stravného v eurách alebo v cudzej mene je stanovená v závislosti od času trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky. Základné sadzby stravného v cudzej mene ustanovuje Ministerstvo financií SR vždy za kalendárny rok. Základné sadzby pre rok 2011 stanovilo opatrením MF SR č. 482/2010 Z. z.

Príklad: Zamestnanec bol na trojdňovej zahraničnej pracovnej ceste v Českej republike. Prvý deň prekročil hranicu o 14:00. Výdavky na stravovanie si môže uplatniť vo výške 50 % zo základnej sadzby stravného, t. j. 300 Kč. Druhý deň bol celý deň v ČR. Výdavky na stravovanie si môže uplatniť vo výške 600 Kč. Tretí deň prekročil hranicu o 5:00. Výdavky na stravovanie si môže uplatniť vo výške 25 % zo základnej sadzby, t. j. 150 Kč.

Bezplatné stravovanie na pracovnej ceste

Ak má fyzická osoba na tuzemskej alebo zahraničnej pracovnej ceste preukázateľne zabezpečené bezplatné stravovanie v plnom rozsahu, nárok na uplatnenie výdavkov na stravovanie nemá.

Príklad: Podnikateľ sa zúčastnil predstavenia nových výrobkov svojho dodávateľa. Pracovná cesta sa začala o 7:00 a skončila na druhý deň o 15:00. Dodávateľ mu poskytol bezplatné stravovanie, t. j. obed, večeru a raňajky. V tomto prípade si podnikateľ nemôže uplatniť žiadne výdavky na stravovanie.

Ak má fyzická osoba na pracovnej ceste preukázateľne zabezpečené bezplatné stravovanie čiastočne, výdavky na stravovanie sa krátia. Za bezplatne zabezpečené jedlo považujeme hlavné jedlo, na ktoré fyzická osoba nemusí doplácať.

Príklad: Podnikateľ sa zúčastnil na tuzemskom pracovnom rokovaní s obchodným partnerom v sídle obchodného partnera. Pracovná cesta sa začala o 17:00. Večeru a raňajky si podnikateľ zabezpečil sám. Obed mu bezplatne poskytol obchodný partner. Pracovná cesta sa skončila na druhý deň o 17:00. Podnikateľ si môže uplatniť výdavky na stravovanie za prvý deň vo výške 3,80 €. Za druhý deň si môže uplatniť výdavky na stravovanie vo výške stravného pre časové pásmo 12 až 18 hodín, ale krátené o 40 % z dôvodu zabezpečenia bezplatného obeda, t. j. 5,70 € - 40 % = 3,42 €.

Stravovanie pri prechode cez viacero krajín

Pri zahraničnej pracovnej ceste za čas strávený na území Slovenskej republiky patria výdavky na stravovanie ako pri tuzemskej pracovnej ceste. Na uplatnenie výdavkov na stravovanie v cudzej mene je rozhodujúci čas prechodu štátnej hranice. Pri prechode cez viaceré krajiny v rámci jedného kalendárneho dňa vzniká nárok na výdavky na stravovanie v mene a výške ustanovenej pre krajinu, v ktorej podnikateľ strávi v jednom kalendárnom dni najviac hodín.

tags: #narok #na #odpocet #dph #stravovanie