Finančná správa Slovenskej republiky zohráva kľúčovú úlohu v oblasti daní, poplatkov a colníctva, pričom jej hlavnou úlohou je zabezpečiť výber daní a cla do štátneho rozpočtu SR a EÚ. Tento článok poskytuje komplexný prehľad o nároku na daňový bonus, podmienkach jeho uplatnenia a postupoch, ktoré je potrebné dodržiavať. Cieľom je zabezpečiť informovanosť daňovníkov a uľahčiť im orientáciu v tejto oblasti.

Úvod do problematiky daňového bonusu

Daňový bonus je daňové zvýhodnenie na vyživované dieťa žijúce s daňovníkom v domácnosti. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky. Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. To znamená, že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník. Za vyživované dieťa daňovníka, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, sa považuje nezaopatrené dieťa podľa osobitného predpisu (zákon o prídavku na dieťa).

Kto má nárok na daňový bonus a aké sú podmienky?

Nárok na daňový bonus má daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn. Pre uplatnenie nároku na daňový bonus je potrebné splniť niekoľko podmienok, ktoré stanovuje zákon o dani z príjmov. Medzi najdôležitejšie patria:

- Dosiahnutie zdaniteľných príjmov: Daňovník musí dosiahnuť zdaniteľné príjmy zo závislej činnosti (§ 5) alebo z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2).

- Vyživované dieťa: Daňovník musí vyživovať dieťa, ktoré s ním žije v spoločnej domácnosti.

- Spoločná domácnosť: Podmienkou je, aby dieťa a daňovník žili v spoločnej domácnosti. Pojem „domácnosť“ je vymedzený v § 115 Občianskeho zákonníka ako spoločenstvo fyzických osôb, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby. Adresa trvalého pobytu rodiča a vyživovaného dieťaťa pri uplatnení daňového bonusu nie je podstatná.

- Nezaopatrené dieťa: Daňový bonus je možné uplatniť len na dieťa, ktoré sa v súlade s § 33 ods. 2 považuje za vyživované. Za vyživované dieťa sa považuje nezaopatrené dieťa podľa § 3 zákona o prídavku na dieťa, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu. Sústavná príprava dieťaťa na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole.

- Percentuálny limit zo základu dane: Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

- Pravidlo 90 %: Od roku 2025 platí pravidlo, podľa ktorého si nárok na daňový bonus môže uplatniť len ten daňovník, ktorému aspoň 90 % celoročných zdaniteľných príjmov pochádza zo zdrojov na území SR. Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti, dosahovať v roku 2025 najmenej 90 % príjmov zo zdrojov na území SR.

Špecifické situácie nezaopatrenosti dieťaťa

- Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

- Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16 rokov).

- Za nezaopatrené dieťa sa nepovažuje dieťa, ktorému vznikol nárok na invalidný dôchodok, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo rozhodnutie o priznaní invalidného dôchodku vydané.

Výška daňového bonusu a jej zmeny

Suma daňového bonusu sa mení v závislosti od veku dieťaťa:

- 100 eur mesačne na dieťa do 15 rokov

- 50 eur mesačne na dieťa od 15 do 18 rokov

Pri dovŕšení 15 rokov patrí naposledy 100 eur za mesiac narodenín a od nasledujúceho mesiaca 50 eur. Pri 18. narodeninách sa naposledy uplatní 50 eur a nárok zanikne. Nárok na daňový bonus zaniká od prvého dňa kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom nezaopatrené dieťa dovŕšilo 25 rokov veku alebo získalo vysokoškolské vzdelanie druhého stupňa.

Percentuálne limity a príjmové krátenie

Na to, či sa „plná“ veková suma vyplatí, vplývajú percentuálne limity zo základu dane závislé od počtu detí. V roku 2025 sú stropy vyššie než vlani:

| Počet detí | Percento základu dane |

|---|---|

| 1 | 29 % |

| 2 | 36 % |

| 3 | 43 % |

| 4 | 50 % |

| 5 | 57 % |

| 6 a viac | 64 % |

Pri nízkych príjmoch tak môže prísť k situácii, že aj keď dieťa spĺňa vekovú podmienku, nárok na daňový bonus sa obmedzí práve percentom z vášho základu dane. Okrem limitu existuje aj príjmové krátenie pre lepšie zarábajúcich. Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane a sumou 25 740 eur.

Daňový bonus na dieťa 2025

Postup pri uplatnení daňového bonusu

Daňový bonus je možné uplatniť dvoma spôsobmi:

- Mesačne u zamestnávateľa:

Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus.

- Ročne v daňovom priznaní:

Samostatne zárobkovo činné osoby (SZČO) a nerezidenti si nárok uplatňujú cez ročné zúčtovanie alebo v daňovom priznaní. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá základ dane (čiastkový základ dane) podľa § 5 alebo podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže pri podaní daňového priznania k dani z príjmov navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby vyživujúcej dieťa v domácnosti. Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti, dosahovať v roku 2025 najmenej 90 % príjmov zo zdrojov na území SR. Daňový bonus správca dane zasiela do 40 dní po uplynutí lehoty na podanie daňového priznania.

Špecifické situácie a okolnosti

Dohoda rodičov

Zákon povoľuje, aby si nárok na daňový bonus uplatnil ten z rodičov, komu to vychádza výhodnejšie vzhľadom na limity; vždy však platí pravidlo „jeden mesiac - jeden rodič“.

Ukončenie nároku

Ak dieťa dovŕši 18 rokov, nárok končí po mesiaci osláv a už sa neuplatní. Nárok na daňový bonus zaniká od prvého dňa kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom nezaopatrené dieťa dovŕšilo 25 rokov veku alebo získalo vysokoškolské vzdelanie druhého stupňa. Za nezaopatrené dieťa sa nepovažuje dieťa, ktorému vznikol nárok na invalidný dôchodok, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo rozhodnutie o priznaní invalidného dôchodku vydané.

Nesplnenie podmienok

Nárok na daňový bonus nevznikne ani vtedy, ak dieťa nespĺňa status vyživovaného dieťaťa alebo ak rodič nesplní podmienku dosiahnutia zdaniteľných príjmov podľa § 5 alebo § 6 ods. 1 a 2 v danom roku.

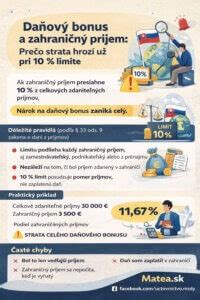

Príjmy zo zahraničia

Ak aspoň 90 % vašich príjmov neplynulo zo zdrojov na území SR, nárok na daňový bonus si v SR neuplatníte. Ak manželia počas roka 2025 prenajímajú nehnuteľnosť v zahraničí a obaja podávajú daňové priznanie k dani z príjmov fyzickej osoby typ B, nárok na daňový bonus na dieťa majú len vtedy, ak aspoň 90 % z ich celosvetových príjmov pochádza zo Slovenska. Príjmy z prenájmu nehnuteľnosti uvedené v § 6 ods. 3 zákona, ktoré plynú manželom z ich bezpodielového spoluvlastníctva, sa zahŕňajú do základu dane v rovnakom pomere u každého z nich, ak sa nedohodnú inak; v tom istom pomere sa zahŕňajú do základu dane výdavky vynaložené na dosiahnutie, zabezpečenie alebo udržanie týchto príjmov (§ 4 ods. 8 zákona). V danom prípade si príjem z prenájmu zo zahraničia plynúci manželom z bezpodielového vlastníctva zahrnú do základu dane pre účely zdanenia v nimi zvolenom pomere a v rovnakom pomere si ho zahrnú aj do úhrnu zdaniteľných príjmov na účely aplikácie § 33 ods. 1 zákona o dani z príjmov.

Daňový bonus zo zvýšenia zaplatenej splátky úveru na bývanie

V § 52zzy ods. 3 zákona o dani z príjmov sa zavádza možnosť uplatnenia daňového bonusu zo zvýšenia zaplatenej splátky úveru na bývanie z dôvodu nárastu úroku za zdaňovacie obdobie roka 2023. Daňovník pri uplatnení daňového bonusu zo zvýšenia zaplatenej splátky za zdaňovacie obdobie roka 2023 postupuje spôsobom podľa vymedzených odsekov § 52zzy zákona o dani z príjmov, ak neuplatní postup pre uplatnenie daňového bonusu na zaplatené úroky podľa § 33a zákona o dani z príjmov v znení účinnom do 31.12.2023.

Príklady z praxe

Príklad č. 1: Uplatnenie daňového bonusu u zamestnávateľa (mesačne)

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur = 360 eur, maximálne však 200 eur (100 eur na každé dieťa).

Príklad č. 2: Uplatnenie daňového bonusu na dohodu (mesačne)

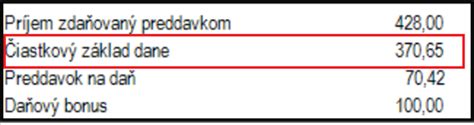

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur = 95,70 eur, maximálne však 100 eur.

Príklad č. 3: Výpočet daňového bonusu pri rôznom veku detí

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, t.zn. 36 %.

Príklad č. 4: Krátenie daňového bonusu z dôvodu vysokého základu dane (ročná báza)

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Výpočet: (27 500 - 25 740) * 0,1 = 176 eur. Ročný daňový bonus sa zníži o 176 eur.

Príklad č. 5: Krátenie daňového bonusu z dôvodu vysokého základu dane (mesačná báza)

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur (čo je 1,5-násobok priemernej mesačnej mzdy), to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Výpočet: (2 400 - 2 145) * 0,1 = 25,50 eur. Mesačný daňový bonus sa zníži o 25,50 eur.

Príklad č. 6: Ročné zúčtovanie pri vysokom mesačnom príjme

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, max. 2 400 eur). Daňový bonus sa mu vyplatí v plnej výške.

Príklad č. 7: Povinnosť vrátiť daňový bonus

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). Za rok 2025 dosiahol základ dane v sume 26 350 eur. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Povinnosti zamestnávateľa

Zamestnávateľ, ktorý je platiteľom dane, je povinný na žiadosť zamestnanca podanej v lehote do 15. februára nasledujúceho roka vykonať ročné zúčtovanie preddavkov na daň. V prípade, ak zamestnanec v stanovenej lehote nepožiada zamestnávateľa o vykonanie ročného zúčtovania, alebo nepredloží v tejto lehote potrebné doklady, zamestnávateľ nevykoná ročné zúčtovanie, ale vystaví zamestnancovi potvrdenie o vyplatených zdaniteľných príjmoch (najneskôr do 10. marca). Zamestnávateľ vykoná ročné zúčtovanie na doklade Ročné zúčtovanie preddavkov na daň za rok 2025 do 31. marca 2026 a doklad o vykonanom ročnom zúčtovaní doručí zamestnávateľ zamestnancovi v termíne do 30. apríla 2026.

V prípade, že zamestnanec žiada o ročné zúčtovanie preddavkov na daň za rok 2025 iného zamestnávateľa a požiada o vystavenie potvrdenia zamestnávateľa najneskôr do 5. februára 2026, bývalý zamestnávateľ je povinný vystaviť a doručiť bývalému zamestnancovi potvrdenie v termíne do 10. februára 2026.

Zamestnávateľ je povinný zamestnancovi, ktorému vykonal ročné zúčtovanie, na základe jeho žiadosti v termíne do 10 dní od jej doručenia vystaviť doplnený doklad o vykonanom ročnom zúčtovaní za rok 2025, a to o údaj o vysporiadaní daňového nedoplatku alebo preplatku alebo daňového bonusu vyplývajúceho z tohto ročného zúčtovania (vyplnenie 2. strany). Uvedený doplnený doklad je prílohou dodatočného daňového priznania napr. pri uplatnení bonusu zo zvýšenia zaplatenej splátky úveru.

Ak zamestnávateľ zrazí zamestnancovi vyššiu daň (pri vykonaní ročného zúčtovania za predchádzajúce zdaňovacie obdobie) ako bol povinný, vráti tomuto zamestnancovi preplatok dane, ak neuplynula lehota podľa osobitného predpisu (do piatich rokov od konca roka, v ktorom vznikla povinnosť podať daňové priznanie). Ak zamestnávateľ v bežnom zdaňovacom období zrazí zamestnancovi preddavok na daň v sume vyššej ako bol povinný, vráti tomuto zamestnancovi vzniknutý preplatok na preddavkoch na daň v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka (t.j. v ročnom zúčtovaní), ak nepodal daňové priznanie. Ak zamestnávateľ vyplatil zamestnancovi v bežnom zdaňovacom období daňový bonus v nižšej sume, ako bol povinný, vráti zamestnancovi sumu rozdielu daňového bonusu v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka.

Chyby na strane zamestnávateľa v neprospech štátneho rozpočtu sa opravujú voči zamestnancovi v lehote maximálne do 12 mesiacov od ich vzniku alebo v prípade, že daň nebola ešte splatná, najneskôr do termínu vykonania ročného zúčtovania dane resp. podania daňového priznania - t.j. do 31. marca. O vrátenú sumu daňového bonusu zníži zamestnávateľ ďalší nasledujúci odvod preddavkov na daň resp. vyplatí sumu z vlastných prostriedkov a následne po skončení štvrťroka požiada správcu dane na tlačive prehľadu o poukázanie tejto sumy rozdielu daňového bonusu vyplateného z vlastných prostriedkov.

Ak zamestnávateľ nezrazil v priebehu zdaňovacieho obdobia zamestnancovi preddavok na daň vo výške podľa zákona (t.j. zrazil preddavok nižší ako mal), môže tento nedoplatok na preddavku dodatočne zraziť v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka. Dodatočne vybratú daň, dodatočne vybratý preddavok na daň, ako aj dodatočne zrazený daňový bonus odvedie správcovi dane v tom mesiaci, v ktorom bola oprava chyby vykonaná.