Dopravným nehodám či iným nepríjemným udalostiam sa niekedy nevyhne ani ten najpozornejší vodič. Každý deň dôjde na našich cestách k viacerým dopravným nehodám. Dobrou správou však je, že škody, ktoré sa môžu vyšplhať až do výšky niekoľkých desiatok tisíc eur, nemusíte platiť zo svojho. O všetko sa dokáže postarať vaša poisťovňa.

Povinné zmluvné poistenie (PZP) je zo zákona povinné pre každé vozidlo pohybujúce sa po ceste. Ak máte uzatvorené povinné zmluvné poistenie, poisťovňa za vás uhradí škodu, ktorú pri jazde motorovým vozidlom spôsobíte niekomu inému - či už na zdraví alebo majetku. Poistenie vás tak chráni pred finančnými dôsledkami takýchto udalostí.

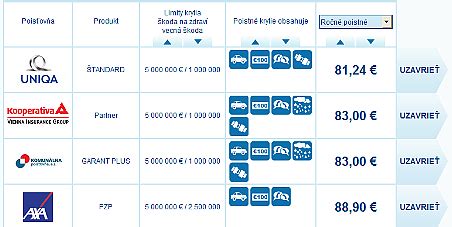

Poisťovňa pritom hradí škodu do výšky tzv. limitu poistného plnenia, teda najvyššej hranice poistného plnenia poisťovateľa pri jednej škodovej udalosti. Novela zákona o PZP, ktorá vstúpila do platnosti 1. augusta 2024, upravila pôvodné limity poistného plnenia nasledovne:

- v prípade škody na zdraví sa výška pôvodného poistného krytia zvýšila z pôvodnej sumy 5 240 000 eur na 6 450 000 eur bez ohľadu na počet zranených alebo usmrtených,

- pri škodách na majetku sa limit poistného plnenia zvýšila z 1 050 000 eur na 1 300 000 eur bez ohľadu na počet poškodených.

Čo kryje PZP?

Podľa zákona č. 381/2001 Z. z. o PZP má poistený z poistenia zodpovednosti právo, aby poisťovateľ za neho nahradil poškodenému uplatnené a preukázané nároky na náhradu:

- škody na zdraví, inej ujmy a nákladov pri usmrtení,

- škody vzniknutej poškodením, zničením, odcudzením alebo stratou veci,

- účelne vynaložených nákladov spojených s právnym zastúpením pri uplatňovaní nárokov.

Náhrada škody sa vypláca z PZP vinníka nehody. Ak ste spôsobili prevádzkou motorového vozidla škodu, uhrádzate z PZP všetku škodu poškodeným, ktorými sú v tomto prípade i vaši spolucestujúci. Doba, do ktorej by malo byť bolestné vyplatené, zákon neurčuje.

Čo PZP nekryje?

Pri uzatváraní povinného zmluvného poistenia by ste mali vedieť nielen to, čo všetko kryje, ale aj to, na čo sa nevzťahuje. Mnohí vodiči si totiž myslia, že po tom, ako si vybavia PZP, kryjú aj svoj majetok a svoje zdravie. To ale nie je pravda. Poisťovňa prepláca len škody na majetku a zdraví tretích osôb. Svoje škody budete musieť zaplatiť zo svojho, samozrejme, len vtedy, ak na tieto situácie nemáte uzatvorené príslušné poistenie.

V tomto prípade máte dve možnosti: uzavrieť doplnkové poistenie k PZP alebo havarijné poistenie. Pripoistenia k PZP sú v súčasnosti veľmi obľúbené, pretože rozširujú krytie PZP o viaceré oblasti. Pripoistiť si môžete napríklad:

- pripoistenie stretu so zverou,

- pripoistenie vodiča a posádky,

- pripoistenie škôd spôsobených živlami,

- pripoistenie škôd spôsobených výtlkmi.

Doplnkové poistenia k PZP si viete vyskladať presne podľa svojich potrieb. Poisťovne často poskytujú rôzne zaujímavé akcie a benefity, vďaka ktorým môžete ušetriť. Sú vhodnou alternatívou najmä v prípade, ak nemáte uzatvorené havarijné poistenie. V porovnaní s havarijným poistením zaplatíte za pripoistenie nižšiu cenu, spravidla sa však na udalosti vzťahuje nižšie krytie. Preto zvážte, čo je pre vás výhodnejšie. Pripoistenia k PZP sa vám oplatia najmä vtedy, ak poisťujete staršie vozidlo.

Výluky z poistenia

V rámci poistenia zodpovednosti za škodu je dôležité, aby ste mysleli aj na výluky. Výluka z poistenia je predmet, udalosť, záujem alebo riziko, na ktoré sa poistenie nevzťahuje. Ak by teda došlo k nejakej kolízii, ktorá sa považuje za výluku, poisťovňa vám škody nepreplatí. Medzi výluky patria škody:

- spôsobené prevádzkou vozidla pri vojnovej udalosti a teroristickom čine,

- vzniknuté pri motoristických pretekoch a súťažiach,

- spôsobené využívaním motorového vozidla ako pracovného stroja,

- spôsobené blízkym osobám poistníka (ide spravidla o osoby žijúce v spoločnej domácnosti).

Nárok na náhradné vozidlo z PZP

Právo na náhradné vozidlo nevyplýva z dobrej vôle poisťovne, ale z Občianskeho zákonníka (§ 442 ods. 1). Ten hovorí, že poškodený má právo na náhradu skutočnej škody. Náhradné vozidlo je považované za formu kompenzácie za škodu spôsobenú na vozidle poškodeného účastníka dopravnej nehody. Takéto náklady vynaložené na vypožičanie motorového vozidla sa nazývajú skutočná škoda.

Ide o majetkovú ujmu, ktorá odzrkadľuje majetkové hodnoty, ktoré bolo nutné vynaložiť, aby došlo k uvedeniu veci do pôvodného stavu. Poisťovňa vinníka skúma najmä to, či bol prenájom vozidla nevyhnutný a účelný. V praxi sa na to pozerá cez tieto kritériá:

- Nutnosť: Vypožičanie náhradného vozidla môžeme hradiť v prípadoch, kedy vozidlo nutne potrebujete, napr. ak používate auto na cestu do práce alebo na podnikanie. Nutnosť zapožičania náhradného vozidla je taktiež posudzovaná z pohľadu efektivity využitia náhradného vozidla. Skúma sa, či by nebolo vhodnejšie riešiť dopravu počas doby opravy poškodeného vozidla iným spôsobom.

- Doba opravy: Poisťovňa akceptuje náklady len za obdobie nevyhnutnej opravy. Ak je auto v servise nepojazdné a čaká sa na náhradné diely, nárok trvá.

- Primeranosť: Náhradné vozidlo by malo byť v podobnej triede ako vaše poškodené auto.

- Ušetrené náklady: Poisťovne zvyčajne odpočítavajú z faktúry za prenájom približne 10 % až 20 %.

Pokiaľ si nie ste istí svojimi nárokmi ohľadne zapožičania náhradného vozidla, kontaktujte svoju poisťovňu. Ak už náhradné vozidlo máte zapožičané, informujte o tom likvidátora, ktorý vybavuje vašu škodovú udalosť. Faktúru, príp. doklady k požičovnému zasielajte čo najskôr po ich obdržaní. V prípade využitia nezmluvnej požičovne akceptujeme náklady na požičovné iba do výšky maximálnych cien uvedených v prehľade limitných denných sadzieb požičovného.

8 tipov na vyjednávanie s poisťovacími likvidátormi po autonehode

Krátenie PZP alebo nárok poisťovne na náhradu škody od vinníka (regres)

Existujú situácie, kedy poisťovňa môže od vás žiadať späť peniaze, ktoré vyplatila poškodenému ako náhradu škody. Takýto nárok si poisťovňa môže uplatniť, ak ste porušili zákonom stanovené povinnosti. Právo na náhradu vyplateného poistného plnenia sa označuje aj ako regres poisťovne voči vinníkovi. Výška náhrady, ktorú poisťovňa môže žiadať, závisí od typu porušenia povinností. V niektorých prípadoch môže ísť o 100 %, v iných len 50 % alebo menej, ak ste chybu napravili v krátkom čase.

Poisťovňa môže uplatniť svoje právo vymáhať náhradu poistného plnenia, teda postihu voči vinníkovi, v prípadoch uvedených v zákone o povinnom zmluvnom poistení zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla (PZP), ktorý bol novelizovaný v auguste 2024. Pozrime sa na situácie, pri ktorých poistenému hrozí, že uhradenú škodu bude musieť zaplatiť z vlastného vrecka:

- Úmyselné spôsobenie škody: Ak sa preukáže, že ste škodu spôsobili úmyselne, poisťovňa má právo od vás požadovať náhradu celej vyplatenej sumy.

- Vedenie vozidla pod vplyvom alkoholu alebo drog a tiež požitie alkoholu po nehode: Ak spôsobíte nehodu pod vplyvom alkoholu alebo iných návykových látok, poisťovňa od vás môže žiadať až 100 % vyplatenej sumy, a to bez ohľadu na výšku hladiny alkoholu v krvi. Rovnaký postih hrozí, ak sa po nehode odmietnete podrobiť skúške na prítomnosť návykovej látky, laicky povedané, ak po nehode odmietnete „fúkať“ alebo ak požijete alkohol po nehode, a vedome tak sťažíte zisťovanie prítomnosti alkoholu pred jazdou.

- Vedenie vozidla bez vodičského oprávnenia alebo počas zákazu vedenia vozidla: V prípade jazdy bez vodičského oprávnenia alebo v čase zákazu vedenia motorových vozidiel si poisťovňa môže u vinníka uplatniť právo na vrátenie poistného plnenia do výšky 100 %.

- Vedenie motorového vozidla bez súhlasu držiteľa/majiteľa: Ak ste viedli motorové vozidlo bez vedomia alebo proti vôli jeho držiteľa/majiteľa, poisťovňa môže podľa zákona požadovať náhradu až 100 % z vyplatenej sumy.

- Zverenie vozidla nespôsobilej osobe: Za vedomé zverenie motorového vozidla osobe, ktorá nespĺňa podmienky na vedenie vozidla, je poisťovňa podľa zákona oprávnená požadovať náhradu až 100 % sumy za uhradenú škodu.

- Použitie technicky nespôsobilého alebo neschváleného vozidla: Ak spôsobíte škodu motorovým vozidlom, ktoré je technicky nespôsobilé alebo nebolo schválené na prevádzku v cestnej premávke a tento stav bol príčinou spôsobenej škody, poisťovňa môže žiadať náhradu až 100 % z vyplatenej škody.

- Nezotrvanie na mieste nehody, manipulácia s vozidlami: Ak nezotrváte na mieste dopravnej nehody a odídete bez toho, aby ste splnili zákonom stanovené povinnosti (napr. privolanie pomoci, podanie informácií), poisťovňa môže od vás požadovať až 100 % vyplatenej sumy. Aj premiestnenie vozidiel po nehode - ak je takéto konanie na ujmu vyšetrenia dopravnej nehody - je považované za porušenie povinnosti, ktoré môže viesť k žiadosti poisťovne na vrátenie už vyplateného poistného plnenia poškodeným. Ak sa však preukážu dôvody hodné osobitného zreteľa, pre ktoré boli tieto povinnosti porušené (napr. zabránenie ďalším škodám, neodkladné ošetrenie, hospitalizácia po nehode - vlastná alebo blízkej osoby - účastníka nehody), poisťovateľ môže požadovať náhradu len do výšky 50 % vyplatenej škody.

- Nedodržanie povinností po nehode: Ak po nehode neohlásite dopravnú nehodu v stanovenej lehote alebo nepodáte potrebné informácie pre vyšetrenie udalosti, poisťovňa môže žiadať späť časť alebo až 50 % vyplatenej sumy, v závislosti od závažnosti porušenia. Aj tu platí, že nárok poisťovne sa znižuje na 50 %, ak pre oneskorené splnenie povinností existujú dôvody hodné osobitného zreteľa (za ktoré sa môže považovať napr. liečenie po nehode). Nárok poisťovne sa znižuje na 30 %, ak pre oneskorené nahlásenie existovali dôvody hodné osobitného zreteľa a zároveň toto omeškanie trvalo menej ako 15 dní.

Lehoty na oznámenie poisťovni, že ste spôsobili nehodu, sú:

- do 15 dní, ak vznikla na Slovensku,

- do 30 dní, ak vznikla mimo územia Slovenskej republiky.

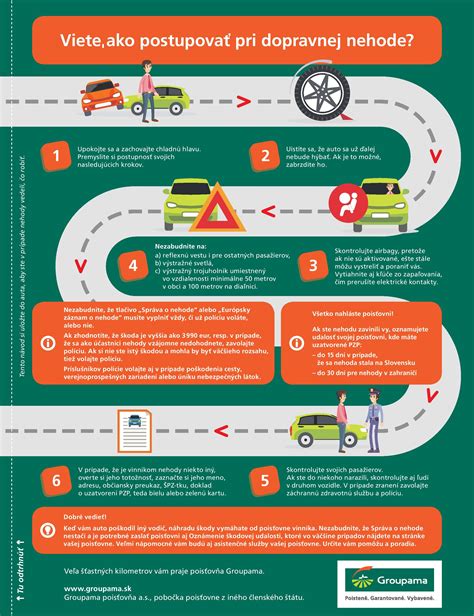

Ako postupovať pri dopravnej nehode alebo škodovej udalosti

Aby vám mohla poisťovňa preplatiť škody na základe zákonnej poistky, musíte vedieť, ako postupovať v prípade dopravnej nehody alebo inej škodovej udalosti.

- Zistenie situácie a prvá pomoc: Bezprostredne po kolízii zistite situáciu na mieste nehody a nadviažte komunikáciu s účastníkmi dopravnej nehody. V prvom rade skontrolujte, či nie je niekto z účastníkov dopravnej nehody zranený (ak áno, poskytnite mu prvú pomoc a privolajte záchrannú službu) alebo či nehrozí bezprostredná hrozba zranenia, poškodenia majetku, alebo znečistenia životného prostredia.

- Volanie polície: Tú by ste mali volať, keď:

- dôjde k usmrteniu alebo zraneniu osôb,

- sa znefunkční cesta alebo všeobecne prospešné zariadenie,

- účastník škodovej udalosti nesplní povinnosti podľa zákona (zastavenie vozidla, preukázanie totožnosti, zdržanie sa požitia alkoholu a podobne),

- sa účastníci škodovej udalosti nedohodli na jej zavinení.

Ostatné udalosti v cestnej premávke sa nepovažujú za dopravnú nehodu, ale za škodovú udalosť. Úradné zistenie vinníka nehody podstatne uľahčí a urýchli postup pri likvidácii poistnej udalosti. Pri privolaní polície ku škodovej udalosti alebo dopravnej nehode sa vinník nevyhne pokute.

- Dokumentácia: Poistnú udalosť pre poisťovňu dôkladne zdokumentujte. Väčšina poisťovní má v súčasnosti praktické aplikácie s množstvom funkcií, vrátane nahlasovania poistných udalostí a sledovania ich vybavovania.

- Spísanie správy o nehode: Ďalším krokom je spísanie správy o nehode, kde pravdivo opíšete celý priebeh nehody. Správu musia podpísať obe strany. Originál si necháva vinník, ktorý je povinný nahlásiť škodu vo svojej poisťovni. Ak tak neurobí, poškodený si môže overiť, či si dotyčný povinnosť splnil, a ak nie, oznámiť to sám. Preto je dôležitým dokladom práve podpísaný Záznam o nehode a niekedy aj policajná správa, ak je privolaná polícia.

- Nahlásenie poistnej udalosti poisťovni: Poistený - vinník nehody je povinný písomne oznámiť poisťovateľovi PZP vznik škodovej udalosti do 15 dní po jej vzniku, ak vznikla na území Slovenskej republiky alebo do 30 dní po jej vzniku, ak vznikla mimo územia Slovenskej republiky. Po nahlásení poistnej udalosti si poverený pracovník poisťovne, resp. zmluvný partner dohodne s poškodeným termín a miesto obhliadky. Pri obhliadke technik zdokumentuje poškodenie a spíše zápis o poškodení, a zároveň určí spôsob likvidácie škodovej udalosti.

Poznámka: V prípade, že sa pri oprave v servise ukáže, že rozsah poškodenia je väčší ako sa predpokladalo, je potrebné danú skutočnosť zdokumentovať fotograficky a oznámiť ju ďalej osobe, ktorá vykonávala obhliadku, resp. likvidátorovi. Poškodené veci pred vykonaním obhliadky neopravujte!

- Vyplatenie poistného plnenia: Na základe Vami doručených dokumentov bude vypočítané poistné plnenie, ktoré Vám bude zaslané na účet po skončení šetrenia poistnej udalosti. Ak bolo poistné plnenie priznané, poisťovňa musí uhradiť škodu do 15 dní odo dňa ukončenia prešetrenia alebo doručenia právoplatného rozhodnutia súdu. V prípade, že nemáte potrebnú hotovosť na opravu k dispozícii, respektíve sa s opravou poškodeného vozidla neponáhľate alebo chcete predísť prípadným sporom ohľadne výšky poistného plnenia, vrelo vám odporúčame nechať si vystaviť krycí list od poisťovne. Takto zabezpečíte, že úhradu nákladov spojených s opravou motorového vozidla si bude riešiť poisťovňa so servisom a poškodený nebudete VY.

Totálna škoda a nárok na doplatenie

Podľa rozhodnutia poisťovne rozlišujeme parciálnu škodu a totálnu škodu na vozidle. Ak je oprava motorového vozidla ekonomicky nerentabilná, t. j. náklady na opravu prevyšujú cca 80-85 % všeobecnej hodnoty vozidla ku dňu vzniku škodovej udalosti, pôjde o totálnu škodu. Poisťovňa preto nehradí náklady na opravu vozidla, ale vypočíta skutočnú škodu.

V prípade totálnej škody poisťovňa vyplatí sumu rovnajúcu sa hodnote auta pred nehodou mínus hodnota predajných zvyškov (autovraku). Ak súčet týchto súm (poisťovňa + autovrakovisko) nepokryje náklady na zaobstaranie vozidla takej značky, typu a približnej výbavy, veku a najazdených km, aké ste mali, vzniká pre vás škoda. Túto škodu je možné vymáhať od vinníka nehody.

Aj keď ste dostali poistné plnenie od poisťovateľa vinníka, stále môžete vymáhať náhradu škody priamo od vinníka. Poškodený má právo uplatniť nárok na náhradu škody z dôvodu nedostatočného poistného plnenia, pokiaľ spôsobená škoda nebola plne krytá z PZP. Avšak, budete musieť preukázať, že to poisťovňa zle ohodnotila a škoda bola v skutočnosti vyššia.

Ak poistné plnenie z PZP nepokrýva plnú škodu, môžete zvážiť žiadosť o doplatenie rozdielu z vlastnej havarijnej poistky, pokiaľ to zmluvné podmienky dovoľujú.