Vlastníctvo a používanie auta v podnikaní je bežnou realitou pre mnohých podnikateľov. Správne uplatňovanie daňových odpisov auta môže výrazne ovplyvniť daňovú povinnosť. Tento článok poskytuje komplexný prehľad o podmienkach a aspektoch daňových odpisov auta, s dôrazom na aktuálne zmeny a platnú legislatívu.

Auto v majetku firmy vs. súkromné auto používané na podnikanie

Podnikateľ má pri obstaraní auta niekoľko možností: kúpiť ho za vlastné prostriedky, na úver, formou finančného alebo operatívneho lízingu, alebo používať súkromné auto na pracovné účely. Ak je auto majetkom firmy, firma si môže uplatniť do daňových výdavkov náklady na obstaranie auta prostredníctvom daňových odpisov, ktoré upravuje zákon o dani z príjmov. Ak auto vlastní firma, bude auto majetkom firmy aj v technickom preukaze. V prípade, že podnikateľ využíva súkromné auto na pracovné účely, môže si uplatniť cestovné náhrady, ktoré zahŕňajú sumu za pohonné látky a opotrebenie auta (amortizáciu). Je však potrebné viesť evidenciu jázd a zdokladovať všetky výdavky.

Daňové odpisy auta: Základné princípy

Odpisovanie majetku predstavuje postupné znižovanie jeho hodnoty (postupné prenášanie jeho hodnoty do nákladov). V prvom roku odpisovania automobilu sa uplatní len pomerná časť z ročného odpisu podľa počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia. Táto neuplatnená pomerná časť tohto ročného odpisu sa uplatní v roku nasledujúcom po roku uplynutia doby odpisovania.

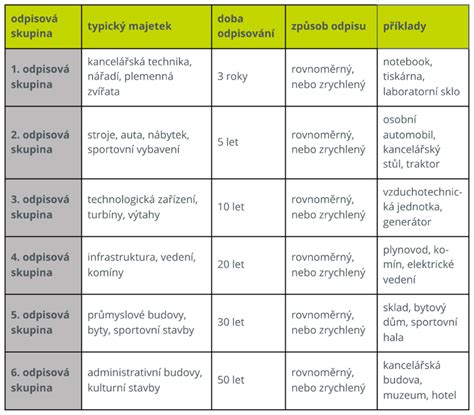

Odpisy majetku rozlišujeme účtovné a daňové. Na účely daňových odpisov je potrebné osobný automobil zaradiť do správnej odpisovej skupiny, ktorá určuje počet rokov jeho odpisovania. Osobné automobily sa považujú za samostatné hnuteľné veci (súbory hnuteľných vecí), ktoré majú samostatné technicko-ekonomické určenie a prevádzkovo technické funkcie dlhšie ako jeden rok. Aby boli z daňového hľadiska odpisovaným majetkom, musí byť ich vstupná cena vyššia ako 1 700 eur. Ak auto využívate sčasti aj na súkromné účely (napr. ak ste živnostník), do daňových výdavkov zahrniete iba alikvotnú časť, ktorá zodpovedá jazdám súvisiacim s podnikateľskou činnosťou. Tento pomer zistíte z evidencie všetkých jázd.

Rovnomerné a zrýchlené odpisovanie

Daňovník môže odpisovať hmotný majetok metódou rovnomerného odpisovania alebo metódou zrýchleného odpisovania. Metódu zrýchleného odpisovania môže daňovník odpisovať hmotný majetok zaradený podľa prílohy č. 1 do odpisovej skupiny 2 a 3. Pri rovnomernom odpisovaní sa výška odpisu počas celej doby odpisovania nemení. Pri zrýchlenom odpisovaní sa v prvých rokoch používania majetku uplatňujú vyššie odpisy.

Odpisovanie osobných automobilov: Klasické vs. elektromobily

Zaradenie a odpisovanie klasických áut a elektromobilov sa líši. Automobily sa zaraďujú do dvoch odpisových skupín:

- 0. odpisová skupina: Patria sem elektromobily (BEV - battery electric vehicle) a hybridné elektrické vozidlá (HEV), ktoré nie sú plug-in hybridné. Tieto vozidlá sa odpisujú 2 roky.

- 1. odpisová skupina: Zaraďujú sa sem klasické automobily so spaľovacím motorom. Tieto vozidlá sa odpisujú 4 roky.

Elektrické a plug-in hybridné automobily sú podľa zákona o dani z príjmov zaradené do nultej odpisovej skupiny a odpisujú sa len dva roky. Pri elektromobiloch a plug-in hybridoch je dôležité sledovať, či je možné batériu nabíjať z externej siete. Čisté elektromobily a plug-in hybridy, ktorých batéria sa dá dobíjať z externého zdroja, sa zaraďujú do zvýhodnenej odpisovej skupiny č. 0 a odpisujú sa 2 roky. Hybridné vozidlá, ktorých batéria sa nedá dobíjať z externého zdroja, sa zaraďujú do odpisovej skupiny č. 1 a odpisujú sa 4 roky.

Luxusné automobily a úprava základu dane

Určité daňové obmedzenie môže nastať v prípade, ak si kúpite tzv. luxusné auto na firmu so vstupnou cenou nad 48 tisíc eur a zároveň nedosiahnete dostatočný základ dane. Konkrétne platí, že základ dane sa upraví vtedy, ak v príslušnom zdaňovacom období dosiahnete základ dane nižší ako úhrn odpisov luxusných automobilov vypočítaných z limitovanej vstupnej ceny 48 000 eur - teda ak váš základ dane je nižší ako 12 000 eur, resp. V prípade, že si kúpite osobné auto za 70 000 eur, ktorého ročný odpis je 17 500 eur (počas 4 rokov) a niektorý rok odpisovania dosiahnete základ dane nižší ako 12 000 eur, musíte upraviť svoj základ dane. Úpravu vykonáte o rozdiel medzi skutočne uplatnenými odpismi (17 500 eur) a odpismi vypočítanými z limitovanej vstupnej ceny (12 000 eur). Tento pomer využívania automobilu/elektromobilu na súkromné a podnikateľské účely ovplyvňuje výšku uplatnených odpisov.

Výdavky spojené s používaním vozidla

Okrem daňových odpisov si môže firma uplatniť aj ďalšie výdavky spojené s používaním vozidla, ako napríklad:

- Spotreba pohonných látok (PHM).

- Paušálne výdavky do výšky 80 % z celkového preukázateľného nákupu PHM za zdaňovacie obdobie - administratívne zjednodušenie, kedy nie je potrebná kniha jázd.

- Výdavky na poistenie auta (povinné zmluvné poistenie, havarijné poistenie, GAP a iné).

Daň z motorových vozidiel (cestná daň)

Ak je auto evidované na Slovensku a používa sa na podnikanie alebo inú samostatnú zárobkovú činnosť, je predmetom dane z motorových vozidiel, ľudovo nazývanej aj cestnej dane. Výška cestnej dane závisí od základu dane aj od sadzby dane. Pri osobnom aute sa napríklad vychádza zo zdvihového objemu valcov motora. Následne sa priradí sadzba dane, ktorá sa upravuje predovšetkým podľa veku vozidla či rôznych ďalších skutočností. Dajte si však pozor, pravidlá pre výpočet dane z motorových vozidiel sa od roku 2025 výrazne zmenili.

Odpočet DPH pri kúpe auta

Platiteľ dane z pridanej hodnoty (DPH) má pri kúpe auta nárok na odpočet DPH za určitých podmienok. Ak ste platiteľom DPH a auto budete využívať na podnikanie, môžete si uplatniť odpočet DPH. Od 1. januára 2026 do 30. júna 2028 (pričom táto lehota sa môže neskôr predĺžiť) však bude možné uplatniť nárok na odpočet DPH paušálne len vo výške 50 % pri nadobudnutí osobného motorového vozidla kategórie M1, L1e alebo L3e, ak vozidlo slúži aj na súkromné účely. Na vozidlá, ktoré sú používané výlučne na podnikanie, sa toto obmedzenie nevzťahuje, avšak len v prípade, ak platiteľ vedie elektronicky podrobné záznamy o vozidle, ktorými toto využitie preukazuje. Pri 100 % odpočte DPH z auta tiež bude potrebné daňovému úradu túto skutočnosť oznámiť.

ÚŽITKOVÉ VOZIDLÁ - S DPH ALEBO BEZ DPH? *DODÁVKY WOLFSBURG*

Firemné auto pre zamestnanca a nepeňažný príjem

Jedným z benefitov pre zamestnanca môže byť poskytnutie firemného auta zamestnávateľa aj na súkromné účely. Tento nepeňažný príjem je v prvom roku vo výške 1 % zo vstupnej ceny firemného auta za každý aj začatý kalendárny mesiac. Ak sa zamestnancovi poskytne na súkromné účely elektromobil, prípadne plug-in hybrid, zdaňovať sa mu bude iba 0,5 % vstupnej ceny. Počas ďalších rokov sa vstupná cena vo vzorci znižuje.

Vyradenie vozidla z majetku firmy

Ak už auto vo firme potrebovať nebudete, môžete ho napríklad predať. Dajte si však pozor na daňové dôsledky, a to najmä v prípade, ak by ste sa rozhodli ho predať blízkej osobe. Nielen z hľadiska dane z príjmov, ale aj z pohľadu DPH by mala byť cena na úrovni trhovej hodnoty.