Pracovanie na dohodu sa stáva čoraz populárnejším spôsobom privyrobenia si popri hlavnom zamestnaní, štúdiu alebo počas rodičovskej dovolenky. Je však dôležité vedieť, aké sú s tým spojené daňové a odvodové povinnosti, a či je možné pri tejto forme práce uplatniť si daňový bonus. Tento článok sa zameriava práve na nárok na daňový bonus pri práci na dohodu na Slovensku, pričom zohľadňuje aktuálne legislatívne podmienky.

Príjmy zo závislej činnosti a ich zdaňovanie

Za zamestnanca sa z daňového hľadiska považuje každý daňovník, ktorý má príjem zo závislej činnosti. Medzi tieto príjmy patria príjmy z pracovnoprávnych vzťahov uzatvorených podľa Zákonníka práce (pracovný pomer, všetky druhy dohôd zo súčasného alebo z predchádzajúceho vzťahu), príjmy zo štátnozamestnaneckého pomeru, zo služobného pomeru, členského pomeru alebo z obdobného vzťahu, ako aj vrátené poistné zo zaplateného poistného na verejné zdravotné poistenie, sociálne poistenie a sociálne zabezpečenie, o ktoré si daňovník znížil základ dane.

Ak je cudzí štátny príslušník zamestnaný v slovenskej firme, poberá príjmy zo závislej činnosti plynúce zo zdrojov na našom území. Považuje sa za zamestnanca a jeho príjmy sa zdaňujú ako príjem každého slovenského zamestnanca. Ak podpíše vyhlásenie k zdaneniu príjmov, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka priebežne mesačne. Ak ho v priebehu kalendárneho roka nepodpíše (neuplatní si nezdaniteľnú časť základu dane na daňovníka), príjem sa zdaní preddavkom na daň. Príjem takéhoto zamestnanca zdaňuje zahraničný zamestnávateľ preddavkom na daň v súlade so zákonom o dani z príjmov z dôvodu, že závislá činnosť sa vykonáva na území SR.

Dohody o prácach vykonávaných mimo pracovného pomeru

Zamestnávateľ môže uzatvárať s fyzickými osobami dohody o prácach vykonávaných mimo pracovného pomeru na plnenie svojich úloh alebo na zabezpečenie svojich potrieb. Zákonník práce umožňuje uzavrieť tri druhy dohôd:

- Dohodu o brigádnickej práci študentov

- Dohodu o vykonaní práce

- Dohodu o pracovnej činnosti

Dohodu o brigádnickej práci študentov je možné uzatvoriť len s fyzickou osobou, ktorá je študentom strednej školy alebo študentom dennej formy vysokoškolského štúdia a nedovŕšila 26 rokov veku. Študent môže odpracovať na základe tejto dohody maximálne 20 hodín týždenne v priemere.

Dohodu o vykonaní práce je možné uzatvoriť na výkon nejakej pracovnej úlohy. Fyzická osoba môže u jedného zamestnávateľa odpracovať na základe dohody o vykonaní práce (prípadne na základe niekoľko dohôd o vykonaní práce) maximálne 350 hodín v kalendárnom roku.

Dohodu o pracovnej činnosti je možné uzatvoriť na výkon pracovnej činnosti (napr. upratovanie) v rozsahu najviac 10 hodín týždenne. Počet hodín odpracovaných na základe dohody o pracovnej činnosti nie je možné spriemerovať.

Daňové a odvodové povinnosti pri dohodách

Pri každom druhu dohody sú iné odvodové povinnosti. Napríklad študent pracujúci na základe dohody o brigádnickej práci študentov neplatí preddavky do zdravotnej poisťovne. Dohodár pracujúci na základe dohody o vykonaní práce odvedie do Sociálnej poisťovne 9,4 % z príjmu zo závislej činnosti, v prípade, že je odmena vyplácaná pravidelne. Ak zamestnávateľ vyplatí odmenu nepravidelne, dohodár neplatí nemocenské poistenie (1,4 %) ani poistenie v nezamestnanosti (1 %).

Fyzická osoba, ktorá pracuje popri zamestnaní na dohodu, platí z pracovného pomeru a takisto aj z dohody poistné do Sociálnej poisťovne, preddavky na zdravotné poistenie a preddavky na daň z príjmov zo závislej činnosti.

Existujú rôzne daňové a odvodové úľavy, ktoré je možné uplatniť pri súbehu zamestnania a práce na dohodu:

- odvodová úľava na dlhodobo nezamestnaných

- odpočítateľná položka na zdravotné poistenie

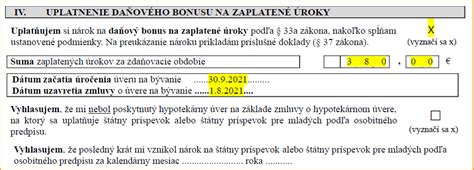

- daňový bonus

- nezdaniteľná časť základu dane na daňovníka

Fyzická osoba sa môže rozhodnúť, či si daňový bonus a nezdaniteľnú časť základu dane uplatní pri pracovnom pomere alebo pri dohode. Môže však iba v jednom.

Odvodovú úľavu na dlhodobo nezamestnaných alebo odpočítateľnú položku na zdravotné poistenie je možné uplatniť len pri pracovnom pomere za splnenia zákonom stanovených podmienok. Z dohôd o prácach vykonávaných mimo pracovného pomeru nie je možné tieto úľavy uplatniť.

Podmienky nároku na daňový bonus pri dohode o vykonaní práce

Daňový bonus je daňové zvýhodnenie pre daňovníkov, ktorí vyživujú dieťa. Na rozdiel od nezdaniteľných častí neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň.

Nárok na daňový bonus má daňovník, ktorý si ho chce uplatniť na každé dieťa žijúce s ním v domácnosti. V zdaňovacom období musí mať zdaniteľné príjmy zo závislej činnosti (z pracovného pomeru, z dohody) minimálne vo výške 6-násobku minimálnej mzdy platnej pre daný rok. Pre rok 2017 to bolo napríklad minimálne 2 610 eur (217,50 eur mesačne).

Pri súbehu zamestnania na pracovný pomer a dohody si počas roka musí fyzická osoba vybrať, či si v danom kalendárnom mesiaci uplatní daňový bonus na deti pri pracovnom pomere alebo pri dohode. Platí pravidlo: “Delia sa mesiace, nie deti.” Daňovník si môže zvoliť, že niekoľko mesiacov si bude uplatňovať daňový bonus z pracovného pomeru a niekoľko mesiacov z dohody.

Keď si chce daňovník uplatniť daňový bonus z dohody, musí mať z dohody v danom kalendárnom mesiaci príjem minimálne 217,50 eur. V prípade, že si chce daňovník uplatniť daňový bonus z pracovného pomeru, musí mať v danom kalendárnom mesiaci príjem z pracovného pomeru minimálne 217,50 eur. Príjem z oboch právnych vzťahov sa na účely splnenia tejto podmienky počas roka nespočítava, hranica platí pre každý vzťah zvlášť.

Každú zmenu uplatňovania daňového bonusu je nutné oznámiť zamestnávateľom.

Nezdaniteľná časť základu dane

Nezdaniteľnú časť základu dane na daňovníka je možné uplatniť len pri jednom právnom vzťahu v danom kalendárnom mesiaci. V kalendárnom roku môže daňovník uplatňovať nezdaniteľnú časť niekoľko mesiacov z pracovného pomeru a niekoľko mesiacov z dohody. Nesmie však uplatňovať nezdaniteľnú časť v jednom mesiaci aj z dohody, aj z pracovného pomeru.

V prípade, že chce daňovník skončiť uplatňovanie nezdaniteľnej časti z pracovného pomeru a začať uplatňovanie nezdaniteľnej časti z dohody, musí zamestnávateľovi oznámiť ukončenie uplatňovania a druhému zamestnávateľovi oznámiť začatie uplatňovania.

Uplatňovanie daňového bonusu aj nezdaniteľnej časti základu dane sa oznamuje na jednom tlačive Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu. Ak chce daňovník uplatniť daňový bonus pri jednom právnom vzťahu a nezdaniteľnú časť pri druhom, vypisuje tlačivo dvakrát.

Ako zdaniť príjem zo závislej činnosti pri súbehu dohody a zamestnania

Daňovník, ktorý nemal okrem príjmu z dohody a príjmu zo zamestnania (z pracovného pomeru) žiaden iný príjem, môže požiadať jedného zo svojich zamestnávateľov o vykonanie ročného zúčtovania preddavkov na daň. Zamestnávateľovi, u ktorého požiada o vykonanie ročného účtovania, musí doniesť potvrdenia o zdaniteľných príjmoch od ostatných zamestnávateľov.

Daňovník podáva daňové priznanie k dani z príjmov fyzickej osoby, ak:

- má príjmy presahujúce 50 % zo sumy nezdaniteľnej časti základu dane na daňovníka,

- zamestnávateľ mu nemôže vykonať ročné zúčtovanie preddavkov na daň, alebo

- daňovník nechce, aby mu zamestnávateľ vykonal ročné zúčtovanie preddavkov na daň.

V prípade, že daňovník podáva daňové priznanie, vyžiada si od zamestnávateľov potvrdenie o zdaniteľných príjmoch a všetky zdaniteľné príjmy z pracovného pomeru aj z dohody uvedie v daňovom priznaní.

Špecifické situácie a príklady

Daňový bonus a výška príjmu: Na získanie daňového bonusu je potrebné dosiahnuť zdaniteľné príjmy zo závislej činnosti minimálne vo výške 6-násobku minimálnej mzdy ročne. Pri mesačnom uplatňovaní daňového bonusu je potrebné mať príjem minimálne vo výške polovice minimálnej mzdy v danom mesiaci, a to buď z pracovného pomeru, alebo z dohody, nie ich súčet.

V prípade, že v niektorom mesiaci nedosiahli príjmy zamestnanca minimálnu požadovanú výšku, ale úhrn jeho celkových ročných zdaniteľných príjmov dosiahol zákonom stanovenú minimálnu výšku, daňovník si môže uplatniť zostávajúcu časť daňového bonusu do ročnej výšky.

Novinka! Daňový bonus od 1. januára 2025

Zmeny pre pracujúcich dôchodcov: Od 1. júla 2018 sú dôchodcovia pracujúci na základe dohôd oslobodení od odvodov na povinné dôchodkové poistenie do výšky 200 eur mesačne.

Daňový bonus a dohoda o vykonaní práce: Osoby pracujúce na dohodu o vykonaní práce majú nárok na daňový bonus, ak spĺňajú podmienky týkajúce sa minimálneho príjmu a vyživovaného dieťaťa.

Zmeny od 1.1.2025: Od roku 2025 dôjde k zmenám v daňovom bonuse na dieťa, vrátane zníženia jeho výšky a zrušenia nároku na deti staršie ako 18 rokov.