Daňový bonus je dôležitým nástrojom na zníženie daňovej povinnosti rodičov a podporu rodín. V súvislosti so štúdiom na strednej a vysokej škole sa však vynára mnoho otázok týkajúcich sa podmienok na jeho uplatnenie. Tento článok podrobne vysvetľuje, kedy a za akých okolností má rodič nárok na daňový bonus na dieťa študujúce na vysokej škole, vrátane špecifických prípadov ukončenia štúdia, prerušenia štúdia a štúdia v zahraničí.

Základné podmienky na uplatnenie daňového bonusu

Na uplatnenie daňového bonusu musia byť splnené dve hlavné podmienky:

-

Dosiahnutie minimálnych zdaniteľných príjmov

- Daňovník musí mať zdaniteľné príjmy zo závislej činnosti alebo z podnikania aspoň vo výške 6-násobku minimálnej mzdy.

- Ak mal daňovník príjmy z podnikania, nesmie počas zdaňovacieho obdobia vykázať stratu.

- Do výšky zdaniteľných príjmov sa zaratávajú aj príjmy, ktoré plynuli zo zahraničia.

Príklad: Ak je minimálna mzda 520 € (údaj z roku 2019), ročné príjmy daňovníka musia byť vyššie ako 3 120 €.

-

Splnenie podmienky vyživovaného dieťaťa

- Ide o dieťa vlastné, osvojené, prevzaté do starostlivosti na základe rozhodnutia príslušného orgánu alebo dieťa druhého z manželov, ktoré je nezaopatrené.

- Nezaopatrené dieťa je dieťa do skončenia povinnej školskej dochádzky, najviac do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom.

- Za nezaopatrené dieťa sa považuje aj dieťa, ktoré sa nemôže pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť z dôvodu choroby alebo úrazu.

- Sústavná príprava na povolanie sa na strednej a vysokej škole uskutočňuje dennou formou.

- Za sústavnú prípravu na povolanie sa považujú aj opakované ročníky štúdia, nie však obdobie prerušenia štúdia (s výnimkou prerušenia zo zdravotných dôvodov).

Uplatnenie daňového bonusu pri štúdiu na vysokej škole

Daňový bonus sa môže uplatniť len na tie kalendárne mesiace, na začiatku ktorých boli splnené uvedené podmienky. Daňovník preukáže nárok na vyplatenie daňového bonusu príslušnými dokladmi, ako je kópia rodného listu dieťaťa a potvrdenie o návšteve školy u detí starších ako 16 rokov.

Prechod zo strednej školy na vysokú školu

Ak študent ukončil štúdium na strednej škole maturitnou skúškou a bol prijatý na vysokoškolské štúdium so zápisom v septembri, rodič má nárok na uplatnenie daňového bonusu aj počas prázdnin. Toto obdobie sa považuje za sústavnú prípravu na povolanie.

Príklad: Študent ukončil štúdium na strednej škole v máji 2014 a v septembri 2014 začína štúdium na vysokej škole. Rodič má nárok na daňový bonus aj za mesiace júl a august 2014.

Prechod z 1. na 2. stupeň VŠ štúdia

V prípade, ak študent prechádza z prvého na druhý stupeň vysokoškolského štúdia (napr. z bakalárskeho na magisterské), za sústavnú prípravu na povolanie sa považuje aj obdobie po skončení VŠ štúdia prvého stupňa do zápisu na VŠ štúdium druhého stupňa, najneskôr v októbri roka, v ktorom dieťa ukončilo VŠ štúdium 1. stupňa. Rodič má nárok na uplatnenie daňového bonusu aj počas prázdnin.

Príklad: Študent ukončil v máji 2014 bakalárske štúdium a od septembra pokračuje v štúdiu na druhom stupni vysokoškolského štúdia. Zápis sa uskutoční v septembri 2014. Rodič si uplatňuje daňový bonus na dieťa aj v mesiacoch júl a august.

Opakovaný ročník štúdia

Za sústavnú prípravu na povolanie sa považujú aj opakované ročníky štúdia. Ak študent opakuje ročník, rodič má naň nárok na daňový bonus.

Štúdium v zahraničí

Ak dieťa študuje v zahraničí, Ministerstvo školstva SR musí rozhodnutím potvrdiť, že štúdium na danej škole je porovnateľné so štúdiom na vysokej škole na Slovensku. Na zníženie administratívnej záťaže je zoznam uznaných vysokých škôl zverejnený na webovej stránke Ministerstva školstva Slovenskej republiky.

Príklad: Dieťa vykonalo maturitnú skúšku v máji 2023 a od septembra 2023 pokračuje v štúdiu na vysokej škole v Dánsku. Daňový bonus na dieťa, ktoré ukončilo štúdium na strednej škole maturitnou skúškou, je možné uplatniť najviac do konca školského roka, t.j. do augusta 2023. Následne, ak bude štúdium v Dánsku uznané, nárok na daňový bonus pokračuje.

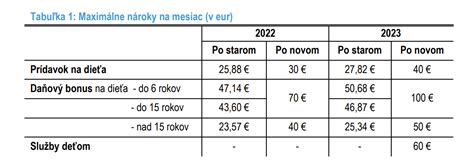

Daňový bonus na dieťa 2025

Kedy zaniká nárok na daňový bonus pri ukončení VŠ štúdia?

1. Po zanechaní štúdia

Nárok na daňový bonus zaniká dňom, kedy bolo vysokej škole doručené písomné vyhlásenie o zanechaní štúdia. Ak bolo vyhlásenie doručené 02.02.2019, posledným mesiacom, kedy je možné uplatniť si daňový bonus, je február 2019.

2. Po ukončení štúdia štátnou skúškou v riadnom termíne

- Ak dieťa ukončí vysokoškolské štúdium prvého stupňa a nepokračuje v druhom stupni, nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška.

- Ak dieťa pokračuje v druhom stupni vysokoškolského štúdia, nárok na daňový bonus bude sústavne pokračovať až do ukončenia druhého stupňa štúdia.

- Dieťa, ktoré ukončí vysokoškolské štúdium druhého stupňa a pokračuje v treťom stupni (doktorandské štúdium), sa v súlade so zákonom nepovažuje za nezaopatrené dieťa. Nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška v závere druhého stupňa vysokoškolského štúdia. Rodič nemá nárok na daňový bonus, lebo ide o vysokoškolské štúdium 3. stupňa, ktoré sa nepovažuje za sústavnú prípravu na povolanie.

3. Po ukončení štátnou skúškou v opravnom termíne

Ak dieťa neukončí štúdium štátnou skúškou v riadnom termíne, za študenta sa považuje najdlhšie do skončenia akademického roka, teda do 31.08. V prípade, ak opravná záverečná skúška bude vykonaná po tomto termíne, nárok na daňový bonus má len v prípade, ak vykoná zápis do ďalšieho ročníka, pričom je potrebné doložiť potvrdenie o návšteve školy.

4. Prekročenie štandardnej dĺžky štúdia

Nezaopatrené dieťa nie je dieťa, ktorého štúdium na vysokej škole podľa študijného programu presahuje štandardnú dĺžku. V tomto prípade nevznikne daňovníkovi nárok na uplatnenie daňového bonusu.

Príklad: Študent bol prijatý na bakalársky študijný program so štandardnou dĺžkou štúdia tri roky. Štúdium tretieho ročníka si rozloží na dva roky štúdia, čím štúdium na vysokej škole presiahne štandardnú dĺžku o jeden akademický rok. Rodičovi nevzniká nárok na daňový bonus za tento štvrtý rok štúdia.

5. Prerušenie štúdia

Sústavná príprava dieťaťa na povolanie nie je obdobie, v ktorom sa štúdium prerušilo. Počas prerušenia štúdia dieťaťa nemá práva a povinnosti študenta, s výnimkou prerušenia štúdia zo zdravotných dôvodov, kedy sa daňový bonus poskytne aj v prípade prerušenia štúdia.

Príklad: Študent preruší štúdium 2. ročníka bakalárskeho študijného programu od 11. 12. 2011 do 31. 8. 2012. Zamestnávateľ pozastaví na základe oznámenia daňovníka vyplácanie daňového bonusu od 1. 1. 2012 do 31. 8. 2012. Ak študent pokračuje v štúdiu, opakovaný 2. ročník sa do doby štandardnej dĺžky štúdia započíta.

| Ukončenie štúdia | Nárok na daňový bonus |

|---|---|

| Zanechanie štúdia | Zaniká dňom doručenia písomného vyhlásenia o zanechaní štúdia. |

| Ukončenie 1. stupňa VŠ (nepokračuje ďalej) | Zaniká v mesiaci vykonania štátnej skúšky. |

| Ukončenie 1. stupňa VŠ (pokračuje na 2. stupeň) | Pokračuje sústavne až do ukončenia 2. stupňa. |

| Ukončenie 2. stupňa VŠ (pokračuje na 3. stupeň) | Zaniká v mesiaci vykonania štátnej skúšky 2. stupňa. (3. stupeň sa nepovažuje za sústavnú prípravu). |

| Ukončenie štátnou skúškou v opravnom termíne (po 31.8.) | Má nárok len v prípade zápisu do ďalšieho ročníka. |

| Prekročenie štandardnej dĺžky štúdia | Nevzniká nárok. |

| Prerušenie štúdia (bez zdravotných dôvodov) | Počas prerušenia nevzniká nárok. |

| Prerušenie štúdia (zo zdravotných dôvodov) | Nárok pokračuje aj počas prerušenia. |

Uplatnenie daňového bonusu v špecifických prípadoch

Brigády študentov

Daňový bonus je možné uplatniť bez ohľadu na dosiahnutý príjem študenta z brigády. Musia však byť splnené všetky zákonom stanové podmienky. Študent na vysokej škole sa považuje za nezaopatrené dieťa, keďže sa sústavne pripravuje na povolanie štúdiom. To znamená, že aj v tomto prípade má daňovník nárok na daňový bonus.

Podľa stanoviska Národného inšpektorátu práce však v prípade, ak maturant nepokračuje v dennom štúdiu na VŠ do 31.10.2025, dohoda o brigádnickej práci študentov musí skončiť najneskôr 31. októbra 2025.

Ukončenie dohody o brigádnickej práci študentov

Ukončenie štúdia na strednej škole nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov. Ak sa dohoda uzavrela pred maturitou, pokračuje naďalej až do dňa, dokedy bola dohodnutá. To isté platí pre štúdium na prvom stupni vysokej školy.

Viac daňovníkov v domácnosti

Ak dieťa vyživujú v domácnosti viacerí daňovníci, môže si daňový bonus uplatniť len jeden z nich. Pri použití ustanovenia odseku 5 tohto zákona môže uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov.

Daňovníkovi, ktorý vyživuje dieťa len jeden alebo niekoľko kalendárnych mesiacov v zdaňovacom období, možno znížiť daň alebo preddavky na daň z príjmov len o sumu daňového bonusu za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na jeho uplatnenie.

Príklad: Po rozvode manželov bolo maloleté dieťa zverené do striedavej osobnej starostlivosti. Otec si môže uplatniť daňový bonus len za kalendárne mesiace, kedy je dieťa uňho v prvý deň kalendárneho mesiaca.

Povinné dokladovanie potvrdenia o návšteve školy

Ak si zamestnanec chce mesačne uplatňovať daňový bonus na dieťa, je povinný do konca septembra doručiť Potvrdenie o návšteve školy pre aktuálny školský rok. Pri zamestnávaní študentov na DBPŠ, nezabudnite si od nich pri začiatku školského roka (pri študentoch vysokoškolského štúdia dennej formy pri začiatku zimného semestra) vypýtať aktuálne Potvrdenie o návšteve školy.

Úrad práce, sociálnych vecí a rodiny SR je zo zákona povinný od 1. 9. získavať údaje o návšteve školy automaticky z informačného systému. Ak však dieťa študuje v zahraničí, úrad práce o ňom údaje z informačného systému nemôže získať.