Práceneschopnosť (PN) je situácia, kedy osoba nie je schopná vykonávať svoju prácu z dôvodu choroby alebo úrazu. Počas tohto obdobia je dôležité vedieť, kto platí odvody a aké zmeny nastanú. Tento článok poskytuje komplexný prehľad o tom, ako je to s platením odvodov počas PN na Slovensku, s dôrazom na zmeny, ktoré prinesie novela zákona o sociálnom poistení.

Zmeny v platení odvodov od roku 2026

Od 1. januára 2026 vstupuje do platnosti novela zákona o sociálnom poistení, ktorá prináša významné zmeny v platení odvodov počas PN a iných sociálnych udalostí. Táto zmena sa dotkne zamestnancov a zamestnávateľov, no nie SZČO a dobrovoľne poistených osôb.

Do konca roka 2025 platí, že zamestnanci a zamestnávatelia sú oslobodení od platenia sociálneho poistného počas PN, materskej a iných zákonom stanovených sociálnych udalostí. Od 1. januára 2026 sa tento inštitút ruší. To znamená, že ak zamestnanec dosiahne príjem počas PN, bude z neho musieť zaplatiť poistné. Rovnaká zmena platí aj pre zamestnávateľov.

Ak zamestnávateľ vyplatí zamestnancovi odmenu počas poberania materského v marci 2026, napríklad 1 000 eur, z tejto sumy sa budú musieť odvádzať všetky odvody. Zamestnávateľ bude musieť túto sumu zahrnúť do mesačného výkazu ako vymeriavací základ a zahrnúť toto obdobie do počtu dní, za ktoré sa platí poistné. Ak však zamestnávateľ zúčtuje zamestnancovi príjem po 31. decembri 2025 za obdobie pred 1. januárom 2026, použije sa ešte stará právna úprava.

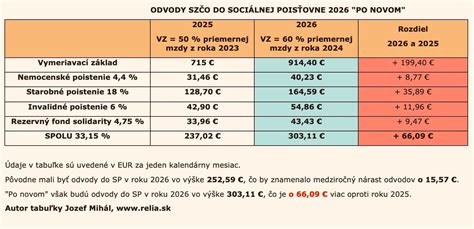

Pre samostatne zárobkovo činné osoby (SZČO) a dobrovoľne poistené osoby sa nič nemení. Súčasťou konsolidačného balíka je aj predĺženie obdobia, počas ktorého zamestnávatelia platia náhradu mzdy počas práceneschopnosti. Toto obdobie sa predlžuje z desiatich na štrnásť dní. To znamená, že Sociálna poisťovňa bude vyplácať nemocenskú dávku až od 15. dňa namiesto dnešného 11. dňa.

Povinnosti SZČO počas PN

Samostatne zárobkovo činná osoba (SZČO), ktorá je dočasne PN alebo je na OČR, nemusí počas tejto doby platiť odvody do Sociálnej, ani do zdravotnej poisťovne. V prípade, ak však SZČO počas doby ošetrovania alebo počas doby uznania za dočasne PN nepoberá dávku, t. j. nemocenskú dávku alebo ošetrovné (nemá na ňu nárok), musí si naďalej platiť preddavky do zdravotnej poisťovne. Počas tohto obdobia však odvody do Sociálnej poisťovne neplatí.

Živnostníci majú nárok na poberanie nemocenskej dávky, ak platia sociálne odvody. Podnikatelia majú výhodu v tom, že sa pri nich nesleduje, či počas práceneschopnosti (PN) dosahujú príjem, musia ale dodržiavať liečebný režim. Zároveň platí, že nemusia platiť odvody počas PN.

Alikvotný vymeriavací základ

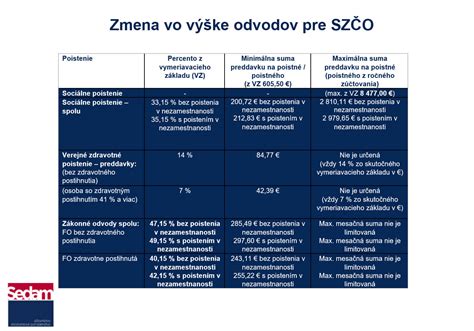

Problém môže nastať vtedy, keď sú práceneschopní len časť mesiaca. Ak by zaplatili odvody v plnej výške, vznikne im preplatok. Kto je na péenke len časť mesiaca, môže si vyrátať takzvaný alikvotný vymeriavací základ. Ten sa počíta tak, že sa klasický vymeriavací základ, z ktorého bežne platí odvody, vydelí počtom dní mesiaca, v ktorom bol na PN. Výsledok treba zaokrúhliť na najbližší eurocent nadol. Túto sumu potom ešte musí podnikateľ vynásobiť počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody. Z výsledku potom vypočíta podiel 33,15 percenta, čo je sadzba platby na sociálne poistenie. Výsledkom bude suma, ktorú za daný mesiac musí zaplatiť do Sociálnej poisťovne.

Druhou možnosťou je požiadať o výpočet Sociálnu poisťovňu. Poisťovni by mal napísať, o čo žiada a počas akého obdobia bol na péenke. Pobočka poisťovne mu potom pošle jednoduchú informáciu o tom, koľko má za daný mesiac zaplatiť a dátum splatnosti.

V súčasnosti väčšina živnostníkov platí len minimálne odvody. Minimálny vymeriavací základ je na úrovni 652 eur mesačne. Z tejto sumy sa potom podľa percentuálnej sadzby platia najnižšie odvody. Ak má mesiac napríklad 30 dní, živnostník platí minimálne odvody a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 144,06 eura. Za celý mesiac by musel inak zaplatiť 216,13 eura.

Živnostníkom, ktorí majú vyšší príjem a poistné platia z vyššieho vymeriavacieho základu, sa odvody počítajú z ich skutočného vymeriavacieho základu. Ak živnostník ochorie v mesiaci, ktorý má 30 dní, v prípade, že platí odvody z vymeriavacieho základu 1 200 eur a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 265,20 eura. Zároveň z poisťovne dostane nemocenskú dávku viac ako 180 eur.

Preplatky na odvodoch

V prípade, že niekto napriek péenke zaplatí celú sumu odvodov, má dve možnosti. Akonáhle poisťovňa pri kontrole zistí tento preplatok, pošle ho do 60 dní naspäť. Živnostník môže o vrátenie aj požiadať. V takom prípade musí poisťovňa preplatok vrátiť do 30 dní. Po desiatich rokoch môže byť preplatok premlčaný.

Zdravotné odvody počas PN

Zdravotné odvody musí živnostník platiť v plnej výške aj počas péenky. V ich prípade sa totiž robí ročné zúčtovanie poistného. Posudzujú sa v ňom skutočné príjmy živnostníka s jeho vymeriavacím základom, z ktorého platil odvody na zdravotné poistenie. Niektorým môže poisťovňa vrátiť peniaze, ďalší môžu mať nedoplatok na zdravotnom poistení.

Pri živnostníkoch, ktorí platia minimálne odvody, zdravotná poisťovňa porovná všeobecný minimálny vymeriavací základ za predchádzajúci rok, z ktorého sa platili minimálne odvody a skutočný vymeriavací základ živnostníka podľa výšky jeho zárobkov. V prípade, že bude skutočný vymeriavací základ vyšší, živnostníkovi vznikne nedoplatok na zdravotnom poistení. Ak živnostníci platia odvody nad stanovenou minimálnou hranicou, poisťovňa porovnáva vymeriavací základ živnostníka, z ktorého platil odvody v danom roku a jeho vymeriavací základ podľa skutočného zárobku. Ak bude ten podľa príjmu vyšší, vznikne nedoplatok na zdravotnom poistení. Keď bude rovnaký, vyúčtovanie bude nulové a ak bude nižší, živnostníkovi vznikne preplatok, ktorý mu poisťovňa vráti.

Dôsledky pre zamestnávateľov

Predĺženie obdobia, počas ktorého zamestnávateľ vypláca zamestnancovi náhradu mzdy, zo súčasných 10 dní na 14 kalendárnych dní PN, znamená, že firmy budú musieť znášať vyššie náklady, ak ich zamestnanci ochorejú alebo sa stanú dočasne práceneschopnými. Z pohľadu štátu ide o úsporu, no pre zamestnávateľov to predstavuje ďalšiu finančnú záťaž.

Výpočet nemocenskej dávky

Nemocenská dávka sa počíta z denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu (PDVZ). U zamestnancov ide o hrubú mzdu, z ktorej platia sociálne odvody. Výpočet je teda priamo viazaný na predchádzajúce príjmy a výšku platených odvodov. Čím vyšší bol vymeriavací základ, tým vyššia je aj výsledná nemocenská dávka.

U zamestnancov platí, že počas prvých štrnástich dní práceneschopnosti náhradu príjmu vypláca zamestnávateľ. Od 15. dňa prechádza povinnosť na Sociálnu poisťovňu, pričom dávka predstavuje prvé tri dni 25 percent a od štvrtého dňa 55 percent denného vymeriavacieho základu.

Kto platí odvody?

Na Slovensku funguje solidárny systém zdravotnej starostlivosti. Zabezpečuje rovnakú zdravotnú starostlivosť každému bez ohľadu na výšku jeho príjmu. Verejné zdravotné poistenie je povinné. Preddavky na poistné preto odvádza každý občan. Platí ich sám, odvádza ich jeho zamestnávateľ alebo za poistenca platí poistné štát.

Za zamestnanca platí odvody zamestnávateľ. Ich výšku si môže skontrolovať na výplatnej páske. SZČO alebo dobrovoľne nezamestnaný si platí preddavky na poistné sám.

Poistenci štátu

Štát platí odvody za takzvaných poistencov štátu. Sú nimi:

- Nezaopatrené dieťa do skončenia povinnej školskej dochádzky

- Študent do 26 rokov, ale len do získania vysokoškolského vzdelania II.stupňa, forma štúdia nerozhoduje (t.j. denný aj externý študent)

- Študent denného štúdia vo veku do 30 rokov do získania vysokoškolského vzdelania II.

Elektronická PN (ePN)

Slovenský systém práceneschopnosti prechádza v poslednom období výraznými zmenami. Zmenilo sa hneď niekoľko kľúčových aspektov - od spôsobu vystavovania PN cez vyplácanie dávok až po kontrolu toho, či chorý naozaj dodržiava liečebný režim. Väčšina procesov v súvislosti s PN dnes funguje elektronicky. Takzvaná ePN výrazne zjednodušuje komunikáciu medzi lekárom, zamestnávateľom a Sociálnou poisťovňou.

Ak ti lekár vystaví elektronickú PN, nemusíš nosiť tlačivá zamestnávateľovi ani poisťovni. Elektronický systém zároveň zabezpečí aj vyplácanie dávky bez potreby ďalších krokov zo strany poistenca. Ako informuje Sociálna poisťovňa, papierová forma však úplne nezmizla. Ak lekár stále vystaví klasickú PN, proces zostáva podobný ako v minulosti. Každú z nich musíš doručiť správnej inštitúcii v stanovenom termíne.

Osobitná situácia nastáva pri pracovnom úraze. Jednou z najdôležitejších zmien je posun v tom, kto vypláca náhradu príjmu počas práceneschopnosti. Sociálna poisťovňa začína vyplácať nemocenské až od 15. dňa PN. Pritom doteraz štát preberal vyplácanie dávky už od jedenásteho dňa. Dôležité je aj splnenie základnej podmienky - musíš byť nemocensky poistený v deň vzniku PN.

Komerčné poistenie práceneschopnosti

Podnikatelia (SZČO a konatelia s.r.o.) majú možnosť riešiť poistenie práceneschopnosti dvoma spôsobmi: platením odvodov do Sociálnej poisťovne alebo komerčným poistením PN v poisťovniach.

Komerčné poistenie práceneschopnosti môže byť výhodné pre tých, ktorí si optimalizujú odvody a chcú mať istotu, že v prípade dlhodobej PN budú mať dostatok financií na pokrytie výdavkov, chodu rodiny a liečby.

Príklady z praxe

- Kaderník s nízkym príjmom: Ak kaderník nepriznáva všetok príjem a oficiálne zarába ročne do 9000€, od Sociálnej poisťovne by nedostal nič. Komerčné poistenie práceneschopnosti by mu mohlo zabezpečiť príjem na pokrytie mesačných výdavkov.

- IT-čkár s vlastnou s.r.o.: IT-čkár, ktorý si platí minimálne odvody, by musel v prípade PN siahať do svojich investícií. Komerčné poistenie práceneschopnosti by mu umožnilo pokryť mesačné náklady bez toho, aby sa pripravoval o peniaze určené na dôchodok.

- Lešenár pracujúci v Nemecku: Lešenár s vyšším príjmom by mohol v prípade PN siahať do rezervy. Komerčné poistenie práceneschopnosti by mu umožnilo vyhnúť sa tomu. Je však dôležité vybrať si poisťovňu, ktorá kryje PN mimo územia SR a správne uviesť povolanie, keďže lešenár je pre poisťovne rizikové povolanie.

Na čo si dať pozor pri komerčnom poistení?

- Overenie príjmu: Niektoré poisťovne vyžadujú overenie príjmu od klienta.

- Platenie odvodov: Pre viaceré poisťovne je podmienka, aby klient platil odvody.

- Čakacia doba: Poisťovne majú čakacie doby, počas ktorých sa chránia proti tomu, že klient si uzavrie poistenie vedome s tým, že už má nejakú diagnózu.

- Karenčná doba: Karenčná doba je obdobie, ktoré stanovuje v akej minimálnej dĺžke musí trvať práceneschopnosť, aby poisťovňa plnila.

- Limit poistenia PN: Niektoré poisťovne majú limit, v akej maximálnej cene môže byť poistenie PN oproti ostatným pripoisteniam na zmluve.

- Územná platnosť: Poisťovne nastavujú pri poistení územnú platnosť, ktorá určuje, v akých krajinách je klient krytý.

- Výluky z poistenia: Každá poisťovňa má stanovené výluky z poistenia, t.j. situácie, kedy poisťovňa neplní.