Sociálny fond (SF) je dôležitým nástrojom sociálnej politiky zamestnávateľov na Slovensku, slúžiacim na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Zákon č. 152/1994 Z. z. o sociálnom fonde upravuje jeho tvorbu, použitie a podmienky čerpania. Tento článok sa zameriava na nákup lístkov do kina cez sociálny fond, podmienky, zdaňovanie a ďalšie aspekty, pričom právny stav článku je platný od 1. augusta do 31. decembra.

Povinnosť tvorby sociálneho fondu

Sociálny fond je povinný tvoriť každý zamestnávateľ - právnická osoba so sídlom na území SR, alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Podnikatelia, ktorí zamestnávajú aspoň jedného zamestnanca, sú povinní vytvárať sociálny fond. Táto povinnosť sa vzťahuje na každého zamestnávateľa pôsobiaceho na území Slovenskej republiky bez ohľadu na jeho právnu formu a počet zamestnancov. Podnikajúca fyzická osoba (FO) má rovnaké povinnosti ako podnikajúca právnická osoba (PO), ak zamestnáva občanov v pracovnom pomere alebo obdobnom pomere.

Na účely tvorby sociálneho fondu sa za zamestnanca nepovažuje taká osoba, ktorá síce od zamestnávateľa poberá príjem zo závislej činnosti podľa zákona č. 595/2003 Z.z. o dani z príjmov, ale nemá so zamestnávateľom uzavretý pracovný pomer, napríklad dohodu o vykonaní práce alebo konateľ spoločnosti. Ak zamestnávateľ zamestnáva FO - občanov, ktorí vykonávajú práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru (dohody o vykonaní práce, dohody o brigádnickej práci študentov alebo dohody o pracovnej činnosti), z ich odmeny nemá povinnosť tvoriť SF. To isté platí aj pre odmeny vyplatené na základe zmluvy o vytvorení diela.

Tvorba a zdroje sociálneho fondu

Sociálny fond sa tvorí z povinného prídelu, ďalších prídelov a ďalších zdrojov. Fond sa tvorí najneskôr v deň dohodnutý na výplatu mzdy alebo platu. Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra. Zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôr do 31. januára nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka. Tvorba fondu a čerpanie fondu sa vedie na osobitnom analytickom účte fondu alebo na osobitnom účte v banke alebo v pobočke zahraničnej banky.

Povinný prídel

Podľa § 3 ods. 1 písm. a) ZSF je zamestnávateľ povinný tvoriť povinný prídel do SF vo výške 0,6 % až 1 % zo súhrnu hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Povinný minimálny prídel do SF vo výške 0,6 % tvorí zamestnávateľ bez ohľadu na to, či je tvorba a čerpanie SF dohodnuté v kolektívnej zmluve. Tvorba SF u podnikateľa - zamestnávateľa, u ktorého je predmet činnosti zameraný na dosiahnutie zisku, je stanovená vo výške minimálne 0,6 % z objemu hrubých miezd vyplatených zamestnancom za kalendárny rok. Pri splnení týchto podmienok môže aj zamestnávateľ, ktorý nemá uzatvorenú kolektívnu zmluvu, tvoriť sociálny fond až do výšky 1 % zo základu. Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku.

Zamestnávateľ, ktorý nesplnil niektorú z uvedených podmienok, tvorí povinný prídel do fondu vo výške 0,6 % (§ 3 ods. Zákon č. 152/1994 Z. z.). Základom na určenie ročného prídelu do sociálneho fondu je súhrn hrubých miezd a platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Základom na určenie mesačného prídelu do sociálneho fondu je súhrn hrubých miezd a platov zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac. Do základu sa započítavajú mzdy všetkých zamestnancov.

Ďalší prídel

Ďalší prídel do SF je povinný prídel zamestnávateľa, ktorý je ustanovený § 3 ods. 1 písm. b) ZSF, najmä na úhradu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí spĺňajú podmienky. Ak v kolektívnej zmluve nie je dohodnutý ďalší prídel, zamestnávateľ je povinný poskytnúť príspevok z ďalšieho prídelu do SF tvoreného najviac vo výške 0,5 % z hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok na kompenzáciu výdavkov na dopravu do zamestnania a späť zamestnancovi, ktorý spĺňa podmienky, že dochádza do zamestnania verejnou dopravou a jeho priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR (ďalej len ŠÚ SR) za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond.

Príklad: Ak sa tvorí SF v roku 2012, berie sa do úvahy nominálna mesačná mzda v hospodárstve SR za rok 2010. Podľa ŠÚ SR priemerná mesačná mzda zamestnanca v hospodárstve v roku 2010 bola 769 €, t. j. pre účely príspevku na dopravu zamestnanca sa bude v roku 2012 posudzovať suma 384,50 €. Zamestnanec, ktorý príspevok na úhradu výdavkov na cestovné do zamestnania a späť dostane, je povinný preukázať, že dochádza do zamestnania verejnou dopravou a tiež mesačnú výšku výdavkov na dopravu (dokladmi o úhrade cestovného). Výška poskytnutého príspevku nemusí pokryť všetky výdavky zamestnanca vynaložené na dopravu do zamestnania a späť, lebo ZSF limituje tieto výdavky.

Ďalšie zdroje

SF sa tvorí podľa § 3 ods. 1 písm. c) ZSF aj ďalšími zdrojmi v súlade s ustanovením § 4 ods. 2 a 3 zákona. Týmito zdrojmi môžu byť dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu. Zamestnávateľ, ktorý vytvára zisk, môže prispievať do SF aj prostredníctvom prídelov z použiteľného zisku. Takýto prídel do SF je možný až po schválení ročnej účtovnej závierky spoločnosti a schválení rozdelenia zisku. V zápise z valného zhromaždenia spoločnosti alebo v rozhodnutí jedného spoločníka musí byť uvedené rozdelenie zisku po zdanení. Z daňového hľadiska je tvorba SF podľa § 19 ods. 1 ZDP považovaná za daňový výdavok iba vtedy, ak ide o povinné prídely do SF podľa § 3 ods. 1 písm. a) a b) ZDP. Prídel do SF z použiteľného zisku nie je daňovým výdavkom.

Ako založiť neziskovú organizáciu bez peňazí

Použitie sociálneho fondu

Zamestnávateľ môže SF, ktorý vytvoril, použiť len v súlade s ustanoveniami ZSF. Príspevky zo SF poskytuje zamestnávateľ podľa § 7 ods. 1 ZSF zamestnancom v rámci realizácie svojej sociálnej politiky. Fond môže byť použitý na stravovanie zamestnancov, rekreácie a služby, sociálnu výpomoc a pôžičky, doplnkové dôchodkové sporenie a dopravu do zamestnania. Je dôležité poznamenať, že zamestnávateľ môže poskytnúť príspevok z fondu na ďalšiu realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov, ale nesmie poskytovať príspevok z fondu na účely odmeňovania za prácu. Príspevok z fondu je možné poskytnúť aj rodinnému príslušníkovi zamestnanca (manžel/manželka a nezaopatrené deti zamestnanca) a poberateľovi starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového alebo invalidného výsluhového dôchodku, ktorého zamestnávateľ zamestnával v pracovnom pomere alebo v obdobnom pracovnom vzťahu ku dňu odchodu do dôchodku.

Nákup lístkov do kina a zdaňovanie

Hodnota nepeňažného plnenia zamestnávateľa poskytnutého na osobné aktivity zamestnanca, napr. návšteva kina, divadla, solária, plavárne, zimného štadióna alebo využitie lyžiarskeho vleku, je zdaniteľným príjmom zamestnanca [§ 5 ods. 1 písm. a) zákona o dani z príjmov]. Zamestnávateľ v prípade poskytnutia zamestnaneckých výhod (nákup vstupeniek a permanentiek) je povinný odviesť sociálne poistenie a aj zdravotné poistenie.

Príklad: Zamestnávateľ v rámci realizácie sociálnej politiky adresne poskytol v januári 2012 zamestnancovi Jánovi a jeho deťom zo sociálneho fondu permanentku na lyžiarsky vlek v hodnote 70 €. Táto suma podlieha zdaneniu a odvodom.

Príjmy z prostriedkov sociálneho fondu poskytované podľa zákona o sociálnom fonde sú príjmami zo závislej činnosti, tzn. podliehajú zdaneniu rovnako ako mzda zamestnanca. Výnimkou sú príjmy zamestnanca, ktoré sú od dane oslobodené. Zákon o dani z príjmov v § 5 ods. 7 definuje príjmy, ktoré sú od dane oslobodené. Ide napríklad o použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia, ktoré poskytuje zamestnávateľ svojim zamestnancom. Ak je však plnenie peňažného charakteru, napríklad preplatenie permanentky do plavárne na základe predložených dokladov, je tento príjem zdaniteľný a podlieha odvodom.

Daňové hľadisko tvorby a čerpania SF

Povinný prídel do SF je u zamestnávateľa - podnikateľa, považovaný za výdavok vynaložený na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov. V súlade s ustanovením § 5 ods. 1 ZSF a aj s ustanovením § 19 ods. 1 ZDP je povinný prídel do SF vo výške 1 % daňovým výdavkom podnikateľa. Prídel do SF z použiteľného zisku nie je daňovým výdavkom. Tvorbu sociálneho fondu z iných zdrojov podľa § 3 ods. 1 písm. c) zákona o sociálnom fonde a tvorbu nad limit stanovený zákonom o sociálnom fonde nie je možné uznať za daňový výdavok.

Účtovné aspekty

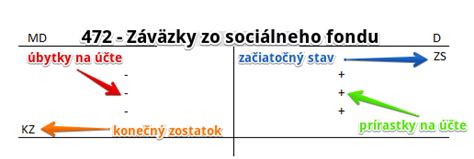

Od 1. januára 2003 sa tvorba povinného prídelu do sociálneho fondu účtuje na strane MD účtu 527 - Zákonné sociálne náklady a na strane D účtu 472 - Záväzky zo sociálneho fondu. V prípade, ak budú sociálny fond tvoriť aj ďalšie zdroje, napríklad peňažný dar, dotácia, účtuje sa na strane MD účtu 221 - Bankové účty alebo 211 - Pokladnica a na strane D účtu 472 - Záväzky zo sociálneho fondu. Príspevok zamestnávateľa do sociálneho fondu z použiteľného zisku je potrebné účtovať na stranu MD účtu 431 - Výsledok hospodárenia v schvaľovaní a na strane D účtu 472 - Záväzky zo sociálneho fondu.

Čerpanie prostriedkov zo sociálneho fondu na príspevky zamestnancom sa účtuje na stranu MD účtu 472 - Záväzky zo sociálneho fondu a na stranu D účtu 211 - Pokladnica, 221 - Bankové účty. V prípade, ak agentúra predávajúca lístky na športové a kultúrne podujatia vystaví faktúru, zaúčtujte ju na stranu MD účtu 472 - Záväzky zo sociálneho fondu a na stranu D účtu 321 - Dodávatelia. Úhrada faktúry sa zaúčtuje na stranu MD účtu 321 - Dodávatelia a na stranu D účtu 221 - Bankový účet. Ak účtovná jednotka má pre sociálny fond zriadený samostatný účet v banke, potom úhradu faktúry vykonajte z tohto účtu.

Príklady z praxe

Pre lepšie pochopenie problematiky uvádzame niekoľko príkladov:

- Príklad 1: Nákup poukážok do kina. Zamestnávateľ z prostriedkov sociálneho fondu nakúpil poukážky na nákup lístkov do kina a poskytol ich zamestnancom. Takéto plnenie nie je u zamestnanca oslobodené od dane z príjmov, a preto mu zamestnávateľ zdaní toto plnenie ako príjem zo závislej činnosti. Zamestnávateľ aj zamestnanec je povinný zaplatiť odvody do zdravotnej a Sociálnej poisťovne.

- Príklad 2: Prenájom fitnes-centra. Zamestnávateľ má uzatvorenú zmluvu s vlastníkom fitnes-centra. Uvedené zariadenie si prenajíma 2-krát do týždňa po 4 hodiny. V uvedenom čase môžu zamestnanci toto zariadené využívať. Na základe § 5 ods. 7 písm. d) zákona č. 595/2003 Z.z. o dani z príjmov sú od dane oslobodené aj príjmy na použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia, ktoré poskytuje zamestnávateľ svojim zamestnancom. Toto plnenie pre zamestnanca nebude zdanené a nebude podliehať odvodom.

- Príklad 3: Lístky do rehabilitačného centra. Zamestnávateľ zakúpil pre všetkých zamestnancov lístky do rehabilitačného centra na masáže s tým, že ich môžu použiť kedykoľvek. Oslobodenie podľa § 5 ods. 7 sa vzťahuje len na prípady, kedy je poskytnutá určitá služba v takom zariadení, ktoré zamestnávateľ vlastní, alebo ho má prenajaté (napr. platí nájomné za určité dni, ktoré sú vyhradené len pre jeho zamestnancov). V tomto prípade, ak zamestnávateľ nemá zariadenie prenajaté, všetky ostatné plnenia sú zdaniteľné a podliehajú odvodom.