Živnostník (SZČO) rieši veľa vecí sám, a keď ho vyradí choroba, otázky pribúdajú rýchlejšie než teplota. Tento článok poskytuje komplexný prehľad o oznamovacích povinnostiach samostatne zárobkovo činnej osoby (SZČO) voči zdravotnej poisťovni v prípade práceneschopnosti (PN). Zameriava sa na postup pri hlásení PN, podmienky nároku na nemocenskú dávku a s tým súvisiace povinnosti. Cieľom je zrozumiteľne vysvetliť kroky, ktoré musí živnostník podniknúť, aby si splnil všetky zákonné povinnosti a predišiel prípadným komplikáciám.

Vznik dočasnej pracovnej neschopnosti (PN)

Dočasná pracovná neschopnosť začína dňom, kedy lekár zistí chorobu, ktorá vyžaduje, aby živnostník prerušil svoju činnosť. Na vyplácanie nemocenskej dávky má živnostník nárok, ak spĺňa zákonom stanovené podmienky, medzi ktoré patrí uznanie lekárom za dočasne práceneschopného, platné nemocenské poistenie alebo ochranná lehota po jeho zániku, nepoberanie materského počas PN a zaplatené poistné na nemocenské poistenie v riadnej výške a včas. Toleruje sa suma dlžného poistenia nižšia ako 5 €.

Kto má nárok na nemocenské dávky?

Na nemocenské dávky majú nárok:

- Povinne nemocensky poistené osoby - sem patria zamestnanci a živnostníci, ktorí pravidelne platia nemocenské poistenie. Nárok na dávky im vzniká, ak boli uznaní za práceneschopných. Ak živnostník dosiahol v roku 2024 príjem do limitu, pre ktorý v roku 2025 nevzniká povinnosť platiť odvody do Sociálnej poisťovne, nemá nárok na nemocenské.

- Dobrovoľne nemocensky poistené osoby - osoby staršie ako 16 rokov, ktoré sú nezamestnané alebo sú študentmi. Poistenci si platia poistné sami, aj keď nemusia. Nárok na nemocenskú dávku im vzniká, ak za posledné dva roky pred nástupom na PN-ku boli nemocensky poistení najmenej 270 dní.

- Osoby v ochrannej lehote - ochranná lehota začína plynúť po skončení poistenia a trvá sedem dní. Ak bola takáto osoba poistená menej ako sedem dní, ochranná lehota trvá podľa počtu dní poistenia. Znamená to, že ak ste boli zamestnaní alebo ste podnikali od 1. januára do 31. apríla a od 3. mája do 30. júna ste PN, vďaka ochrannej lehote máte nárok na PN-ku.

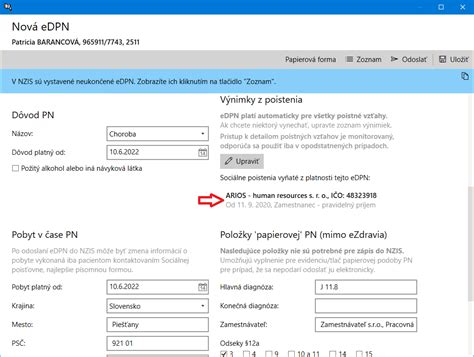

Elektronická práceneschopnosť (ePN) a papierové tlačivo

Od 1. januára 2024 sú lekári povinní vystavovať/ukončovať PN elektronicky, s výnimkou špecifických prípadov. Sociálna poisťovňa oznamuje údaje o ePN a vybavovaní nemocenského alebo úrazového príplatku cez Elektronický účet poistenca v eSlužbách. Ak vám lekár vystaví „péenku“ elektronicky (ePN), v Sociálnej poisťovni nemusíte podávať osobitnú žiadosť o nemocenskú dávku. Samotné vystavenie ePN lekárom je automaticky považované za žiadosť o dávku, ktorú posúdi a vybaví Sociálna poisťovňa.

Postup pri papierovej PN

Ak lekár neponúka možnosť ePN, vystaví potvrdenie o dočasnej pracovnej neschopnosti na päťdielnom papierovom tlačive. Postupujte nasledovne:

- Lekár vystaví päťdielne tlačivo „Potvrdenie o dočasnej pracovnej neschopnosti“.

- Živnostník povinne vyplní a podpíše časť „Vyhlásenie poistenca“.

- Následne zašle I. diel tlačiva na pobočku Sociálnej poisťovne.

- Počas trvania PN živnostník zasiela pobočke Sociálnej poisťovne III. diel tlačiva „Potvrdenie o trvaní dočasnej pracovnej neschopnosti“.

- Ak lekár ukončí dočasnú PN, živnostník podpíše IV. diel a opäť zašle na pobočku Sociálnej poisťovne.

Oznamovacia povinnosť živnostníka pri PN

Ako SZČO máte voči zdravotnej poisťovni oznamovaciu povinnosť v prípade, ak sa stanete poberateľom nemocenskej dávky počas dočasnej práceneschopnosti (PN). Táto povinnosť platí v prípade, ak zmenu zdravotnej poisťovni nenahlasuje Úrad pre dohľad nad zdravotnou starostlivosťou (ÚDZS).

Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje do zdravotnej poisťovne kódom 1O Z s dátumom začiatku poberania náhrady príjmu. Ukončenie poberania náhrady príjmu sa oznamuje kódom 1O K, ale iba v prípade, ak PN trvá maximálne 10 dní. Lehota na oznámenie zmeny platiteľa poistného je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom došlo k zmene platiteľa poistného.

V prípade, že ste ako SZČO registrovaný na živnostenskom úrade a svoju oznamovaciu povinnosť si splníte cez Jednotné kontaktné miesto (JKM), oznámenie do zdravotnej poisťovne za vás urobí živnostenský úrad.

Povinnosti živnostníka počas PN a kontrola dodržiavania liečebného režimu

Počas PN je živnostník povinný dodržiavať liečebný režim určený lekárom, čo znamená zdržiavať sa na uvedenej adrese a dodržiavať prípadné vychádzky povolené lekárom. Zmenu adresy, kde sa bude počas PN zdržiavať, musí oznámiť.

Dodržiavanie liečebného režimu môže prísť skontrolovať zamestnanec Sociálnej poisťovne. Ak živnostníka počas kontroly nezastihnú na adrese, ktorú uviedol, zanechajú mu v schránke písomné oznámenie o vykonaní kontroly. V tom prípade je potrebné, aby najneskôr do troch pracovných dní kontaktoval príslušnú pobočku Sociálnej poisťovne v mieste bydliska a podal vysvetlenie. Ak pacient nepodá vysvetlenie, kde sa nachádzal v čase kontroly, nemá nárok na výplatu nemocenského odo dňa porušenia liečebného režimu do skončenia dočasnej pracovnej neschopnosti, najviac v rozsahu 30 dní odo dňa porušenia liečebného režimu určeného lekárom.

Sankcie za porušenie povinností počas PN

Sociálna poisťovňa vám za porušenie povinností dočasne práceneschopného poistenca (napr. nezdržiavanie sa na určenej adrese) môže uložiť pokutu až do výšky 16 596,96 eura. Ďalej, ak živnostník neodstráni prekážky na výkon kontroly (napr. neumožní vstup do bytu), môže mu byť uložená pokuta až do 170 €.

Ak vám predsa len poisťovňa stopne výplatu nemocenského na 30 dní, je dobré vedieť, že toto je maximálna lehota, na ktorú môžu pozastaviť vyplatenie dávky. To znamená, že ak je predpoklad vašej liečby 3 mesiace a kontrola vás nenájde doma hneď na začiatku PN-ky, stopne sa vyplatenie nemocenského na 30 dní a po ich uplynutí sa vyplácanie opäť obnoví a o dávky neprídete.

Odvody počas PN

Počas obdobia, kedy je živnostník uznaný za dočasne PN a má nárok na nemocenské, neplatí povinné odvody do Sociálnej a zdravotnej poisťovne.

Môže sa však stať aj to, že Sociálna poisťovňa živnostníkovi nárok na nemocenské neprizná z dôvodu nesplnenia podmienok a vtedy živnostník síce odvody do Sociálnej poisťovne platiť nemusí, ale do zdravotnej poisťovne je naďalej povinný odvody platiť.

To, či v danom mesiaci, v ktorom vznikla alebo zanikla dočasná PN, nemusí platiť živnostník povinné odvody úplne alebo čiastočne (v alikvotnej výške) závisí od dĺžky trvania dočasnej PN v príslušnom mesiaci, nakoľko platí, že ak:

- živnostník je dočasne PN od 1. dňa v kalendárnom mesiaci do posledného dňa v kalendárnom mesiaci (t. j. do 30. alebo 31.), neplatí odvody do Sociálnej poisťovne a zdravotnej poisťovne vôbec (napr. od 1.3.2022 do 31.3.2022),

- živnostník je dočasne PN len časť mesiaca (napr. od 5.3.2022 do 31.3.2022), platí odvody do Sociálnej poisťovne v alikvotnej výške, t. j. podľa počtu kalendárnych dní, počas ktorých nebol uznaný za dočasne PN (t. j. v našom príklade - platí za 4 dni, t. j. 1.3.-4.3.2022).

Výpočet alikvotného vymeriavacieho základu

Výpočet alikvotných odvodov do Sociálnej poisťovne:

- Klasický vymeriavací základ (z ktorého bežne platí odvody) sa vydelí počtom dní mesiaca, v ktorom bol na PN. Výsledok sa zaokrúhli na najbližší eurocent nadol.

- Táto suma sa vynásobí počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody.

- Z výsledku sa vypočíta podiel 33,15 percenta (sadzba platby na sociálne poistenie). Výsledkom je suma, ktorú za daný mesiac musí zaplatiť do Sociálnej poisťovne.

Zdravotné odvody musí živnostník platiť v plnej výške aj počas PN. Pri živnostníkoch, ktorí platia minimálne odvody, zdravotná poisťovňa porovná všeobecný minimálny vymeriavací základ za predchádzajúci rok a skutočný vymeriavací základ živnostníka podľa výšky jeho zárobkov.

Výška nemocenskej dávky

Nárok na nemocenskú dávku má živnostník za každý kalendárny deň počas trvania dočasnej PN, maximálne po dobu 52 týždňov. PN sa vypláca maximálne 52 týždňov od jej vzniku. Ak nepriaznivý zdravotný stav pretrváva aj po tejto dobe, je možné požiadať o invalidný dôchodok.

Výška nemocenskej dávky sa líši:

- od 1. do 3. dňa: 25 % z denného vymeriavacieho základu (DVZ)

- od 4. dňa a ďalšie: 55 % z denného vymeriavacieho základu (DVZ)

Výpočet denného vymeriavacieho základu (DVZ)

DVZ sa vypočíta ako podiel súčtu vymeriavacích základov na platenie nemocenského poistného dosiahnutých v rozhodujúcom období a počtu dní rozhodujúceho obdobia. Výsledný DVZ sa zaokrúhli na 4 desatinné miesta smerom nadol.

Maximálny denný vymeriavací základ pre rok 2025 je stanovený vo výške 94,0274 €.

Sociálna poisťovňa vypláca nemocenskú dávku počas trvania PN-ky. V tomto období živnostník nemá povinnosť hradiť sociálne ani zdravotné poistné.

Príklad výpočtu nemocenskej dávky

Adam je živnostník. Ochorie a lekár ho uzná práceneschopným na 1 týždeň. Adam platí minimálne odvody do Sociálnej poisťovne. Má nárok na nemocenskú dávku? Koľko dostane?

Odpoveď:

Nemocenské poistenie, z ktorého je pri PN vyplácaná nemocenská dávka, sa počíta z vymeriavacieho základu, ktorý je pre rok 2025 715€. Samotné nemocenské poistenie sú 4,4% z vymeriavacieho základu, čiže poistenca to stojí 31,46€ mesačne.

Denný vymeriavací základ = minimálny mesačný vymeriavací základ × počet mesiacov v roku / počet dní v roku

715 × 12 / 365 = 23,50 €

Adamov denný vymeriavací základ je 23,50 €. Keďže je chorý týždeň, prvé 3 dni dostane 25 % denného vymeriavacieho základu a po zvyšok dní 55 % denného vymeriavacieho základu.

- 1.-3. deň = 23,50 × 0,25 × 3 = 17,63 €

- 4.-7. deň = 23,50 × 0,55 × 4 = 51,70 €

Za sedem dní trvania pracovnej neschopnosti dostane Adam nemocenské vo výške 69,33 €.

Poistenie PN na čo si dať pozor

Výplata nemocenských dávok

Nemocenská dávka sa vypláca za kalendárne dni. Sociálna poisťovňa ju poukazuje na účet živnostníka alebo poštovou poukážkou, ak príjemca dávky neurčil spôsob výplaty dávky. Dávka sa vypláca mesačne pozadu, najneskôr do konca kalendárneho mesiaca, za ktorý nemocenská dávka patrí. Ak PN začala v priebehu marca 2025, prvá dávka nemocenského je vyplácaná nasledujúci mesiac za predchádzajúci mesiac. To znamená, že prvé nemocenské dorazí v priebehu apríla 2025. Dátumovo sa toto obdobie u každého líši.

Čo robiť, ak som PN a nedostal/a som nemocenské?

Ak PN nebola vyplatená, najskôr sa obráťte na lekára, ktorý vás uznal práceneschopným. Mohlo sa stať, že zabudol PN-ku zadať do systému ePN. Ak lekár potvrdí, že z jeho strany všetko prebehlo v poriadku, obráťte sa na Sociálnu poisťovňu, ktorá vám vysvetlí, kde nastala chyba. Ak bola PN-ka prvý mesiac vyplatená a druhý už nie, opäť kontaktujte lekára. Lekár musí PN-ku predĺžiť do uzávierky výplaty nemocenského v Sociálnej poisťovni. Ak tak urobí po termíne, Sociálna poisťovňa vašu PN-ku spracuje až nasledujúci mesiac.

Alternatívne riešenie: Komerčné poistenie PN

Pokiaľ patríte do kategórie, ktorá svoje odvody optimalizuje, ale zároveň chcete mať istotu, že v prípade dlhodobej PN budete mať dostatok financií na pokrytie výdavkov, chodu rodiny a liečby, tak je pre Vás riešením poistenie práceneschopnosti v komerčnej poisťovni.

Poistenie práceneschopnosti môžu podnikatelia (SZČO a konatelia s.r.o.) riešiť dvoma spôsobmi. Platením odvodov do Sociálnej poisťovne alebo komerčným poistením PNky v poisťovniach. Ak by ste teda ako SZČO platili rovnakých 31 € za poistenie práceneschopnosti do komerčného poistenia, viete z neho dostať mesačnú dávku cca 900 €.

Prečo zvážiť komerčné poistenie?

V praxi teda môžeme vidieť, že suma nemocenskej dávky zo Sociálnej poisťovne je veľmi nízka. Ak by živnostník, ktorý je mesiac na PN a tým pádom nemôže zarábať, dostal 335€ a s tým by mal pokryť svoje a rodinné mesačné výdavky, tak by nastal problém. Musel by siahnuť do rezervy, ktorá je určená na iné veci. Priemerná doba trvania PNky na Slovensku bola v prvom polroku 2025 necelých 44 dní. Pre samostatne zárobkovo činné osoby (SZČO) to znamená reálne riziko výpadku príjmu.

Ako funguje komerčné poistenie PN

Čakacia doba

Čakacou dobou rozumieme dobu, počas ktorej sa poisťovne chránia proti tomu, že klient si uzavrie poistenie vedome s tým, že už má nejakú diagnózu, z ktorej si chce uplatniť poistné plnenie. Ak by došlo k poistnej udalosti počas čakacej doby, poisťovňa nebude plniť. V čakacích dobách sú medzi poisťovňami veľké rozdiely a poisťovne majú rôzne čakacie doby napríklad pre ochorenia chrbtice, inú dobu pri chorobách. Jedna poisťovňa má napríklad čakaciu dobu pri chorobe 2 mesiace, pri tehotenstve 9 mesiacov a pri problémoch s chrbticou 12 mesiacov.

Karenčná doba

Pri poistení práceneschopnosti sa nastavuje karenčná doba. Karenčná doba je obdobie, ktoré stanovuje, v akej minimálnej dĺžke musí v tomto prípade trvať práceneschopnosť, aby poisťovňa plnila. Najčastejšia karenčná doba u poistenia PN je 29 dní s plnením spätne od prvého dňa. V praxi to znamená to, že klient musí byť na PN minimálne 29 dní a viac a následne dostane preplatené plnenie už od prvého dňa PN.

Limit poistenia

Poisťovne pri poistení práceneschopnosti nastavujú limit - v akej maximálnej cene môže byť poistenie PN oproti ostatným pripoisteniam na zmluve. Niektoré poisťovne majú napríklad také nastavenie, že cena za pripoistenie PN nesmie byť vyššia, ako 40% z ceny celej poistky. V tomto prípade je potrebné mať aj iné pripoistenia. Poisťovne sa týmto chránia voči špekulantom, ktorí by si cielene uzatvárali iba poistenie práceneschopnosti na vysoké sumy, s cieľom už od začiatku „vybrať“ peniaze z poistky.

Územná platnosť

Poisťovne nastavujú pri poistení územnú platnosť. V praxi to určuje, v akých krajinách je klient krytý, ak sa tam stane práceneschopný. Niektoré poisťovne vedia kryť klienta iba na území SR so slovenským obvodným lekárom. Iné poisťovne dokážu kryť klienta na území EÚ a dokonca akceptujú aj to, ak má klient obvodného lekára v rámci EÚ.

Výluky z poistenia a vyžadované doklady

Každá poisťovňa má stanovené výluky z poistenia, t.j. udalosti, ktoré poistením nie sú kryté. Doklady, ktoré sú vyžadované pri poistnej udalosti, sa taktiež môžu líšiť v závislosti od poisťovne.

Príklady výhod komerčného poistenia

- Kaderník, 35 rokov: Nepriznáva všetok príjem a oficiálne zarába ročne do 9000€, aby sa vyhol plateniu odvodov. Ak by sa ocitol na PN, od Sociálnej poisťovne by nedostal nič. Mesačné výdavky má na úrovni 1000€ a nemá vybudovanú rezervu. Ak by si platil poistenie práceneschopnosti v komerčnej poisťovni na poistnú sumu 35€/deň (čo je za mesiac niečo viac ako 1000€), stálo by ho to mesačne približne 38€.

- 40-ročný IT-čkár a konateľ jednoosobovej s.r.o.: Prešiel na s.r.o. kvôli optimalizácii odvodov. Platí si minimálne odvody, aj keď má ročný príjem 36 000€. Jeho mesačné výdavky sú 1800€. Má zainvestovaných 30 000€ v ETF fondoch. Ak by sa ocitol na PN, musel by siahať do svojich investovaných peňazí. Odporúčaným riešením je preňho komerčné poistenie práceneschopnosti na dávku 60€/deň, čo ho bude stáť približne 65€/mesačne.

- 30-ročný živnostník, lešenár v Nemecku: Ročný príjem 50 000€, mesačné fixné náklady 1500€, rezerva 10 000€. Ak by sa ocitol na PN, musel by siahať do rezervy. V jeho prípade je kľúčová voľba správnej poisťovne, keďže len málo poisťovní na trhu dokáže kryť PN mimo územia SR. Na vykrytie svojich mesačných výdavkov potrebuje dávku vo výške 50€/deň, čo ho bude stáť v poisťovni, ktorá vie kryť PN na území celej EÚ, 68€/mesačne (vrátane prirážky za rizikové povolanie).

tags: #nahlasovanie #pn #do #zdravotnej #poistovne #zivnostnik