Cestovné náhrady a príspevky na cestovné sú dôležitou súčasťou pracovného života mnohých zamestnancov a podnikateľov. Tento článok poskytuje komplexný prehľad o výpočte príspevku na cestovné podľa najazdených kilometrov (km) na Slovensku, s dôrazom na platnú legislatívu, zmeny a praktické aspekty uplatňovania týchto náhrad.

Úvod do problematiky cestovných náhrad

Cestovné náhrady a stravné sú dôležitou súčasťou odmeňovania zamestnancov, ktorí cestujú v rámci svojich pracovných povinností. Ich hlavnou funkciou je kompenzovať reálne výdavky, čím zabezpečujú hladký chod firmy a motivujú zamestnancov.

Význam cestovných náhrad a stravného

- Pre zamestnancov: Finančná kompenzácia výdavkov spojených s cestovaním a stravovaním počas pracovnej cesty, motivácia a spokojnosť a právna povinnosť zamestnávateľa.

- Pre zamestnávateľov a podnikateľov: Daňovo uznateľné výdavky, efektívne fungovanie podniku a konkurencieschopnosť.

Cestovné náhrady vs. Stravné: Rozdiely

Cestovné náhrady zahŕňajú všetky výdavky, ktoré vzniknú zamestnancovi v súvislosti so služobnou cestou, zatiaľ čo stravné je príspevok na stravovanie počas služobnej cesty.

Kto má nárok na cestovné náhrady?

Nárok na cestovné náhrady vzniká zamestnancom v pracovnom pomere pri pracovných cestách. Okrem nich zákon o cestovných náhradách a Zákonník práce definujú aj ďalšie osoby:

- Osoby v pracovnoprávnom vzťahu (zamestnanci, štátni zamestnanci, členovia družstiev, dočasne pridelení zamestnanci).

- Osoby na základe dohôd o prácach vykonávaných mimo pracovného pomeru (ak je náhrada cestovného dohodnutá v dohode).

- Osoby definované osobitnými predpismi (zahraniční zamestnanci, rodinní príslušníci zamestnancov v zahraničí, verejní funkcionári, audítori, daňoví poradcovia).

- Osoby v iných vzťahoch s nárokom na náhradu cestovného (členovia orgánov právnických osôb, osoby plniace úlohy pre právnické alebo fyzické osoby).

SZČO a cestovné náhrady

FO, ktorá má príjmy z podnikania a inej samostatnej zárobkovej činnosti (ďalej len podnikateľ), v súvislosti s výkonom činnosti v inom mieste, ako je miesto, v ktorom túto činnosť pravidelne vykonáva, môže uplatniť do daňových výdavkov najviac do výšky, aká je ustanovená pre zamestnancov v zákone č. 283/2002 Z. z. Cestovné náhrady sú u podnikateľov pri splnení podmienok stanovených v ZDP a v ZCN súčasťou základu dane.

Podnikateľ si môže uplatniť do daňových výdavkov náklady vynaložené v súvislosti so svojou podnikateľskou činnosťou vykonávanou na inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva. Tieto výdavky zahŕňajú:

- Cestovné výdavky (náklady na dopravu).

- Stravné (paušálne sumy podľa dĺžky pracovnej cesty).

- Ubytovanie (náklady na ubytovanie, ak sú dokladované).

- Vedľajšie výdavky (parkovanie, diaľničné známky, vstupné poplatky).

Definícia pracovnej cesty a miesta výkonu činnosti

Ustanovenie § 2 ods. 1 ZCN vymedzuje pojem pracovná cesta. Podľa tohto ustanovenia pracovná cesta trvá od nástupu na cestu na plnenie činnosti, počas výkonu činnosti, až do skončenia tejto cesty. Pracovná cesta je vždy dlhší časový úsek, ako je čas samotného výkonu práce na pracovnej ceste.

Pre správne určenie, čo je pracovnou cestou podnikateľa, je potrebné definovať miesto, v ktorom podnikateľskú činnosť podnikateľ pravidelne vykonáva. ZCN ani ZDP bližšie nešpecifikuje, čo sa rozumie pod miestom, v ktorom činnosť podnikateľ pravidelne vykonáva. Rozhodujúcim pre určenie miesta podnikania by mal byť živnostenský list, koncesná listina, licencia alebo iné oprávnenie na výkon podnikateľskej činnosti, kde je uvedené aj miesto podnikania.

Podľa „Pokynu Daňového riaditeľstva SR k zákonu č. 539/2004 Z. z.“, ak má podnikateľ v oprávnení na vykonávanie činnosti uvedené ako miesto podnikania miesto trvalého pobytu, ale činnosť vykonáva v prevádzke (v predajni, v ambulancii, v kancelárii a podobne), ktorú má zriadenú na výkon činnosti a jej sídlo nie je totožné s miestom trvalého pobytu podnikateľa, potom je miesto pravidelného vykonávania činnosti miesto, v ktorom je zriadená prevádzka.

Podľa pokynov DR u podnikateľov, u ktorých je vzhľadom na charakter vykonávanej podnikateľskej činnosti obťažné vymedziť miesto pravidelného vykonávania činnosti, je možné za miesto pravidelného vykonávania činnosti považovať miesto podnikania uvedené v oprávnení na výkon podnikateľskej činnosti, a to aj vtedy, ak je ako miesto podnikania v oprávnení uvedené trvalé bydlisko. To znamená, že ak podnikateľ vykonáva podnikateľskú činnosť, pri ktorej musí často meniť miesto pracoviska (napríklad poisťovací agent, servisný technik, maliar izieb, čistič fasád a pod.), potom je pracovnou cestou každá cesta z miesta trvalého bydliska ku klientovi a späť.

Maximálna doba trvania pracovnej cesty nie je zákonom určená. Jej trvanie je vo všeobecnosti vymedzené na nevyhnutne potrebné obdobie.

Ako radových pracovníkov pripraviť na manažérske pozície | HCA Slovakia

Výpočet cestovných náhrad pri použití súkromného vozidla

Ak zamestnanec použije na pracovnej ceste vlastné vozidlo, má nárok na náhradu za spotrebované pohonné látky a základnú náhradu za každý kilometer jazdy.

Základná náhrada za 1 km

Výška základnej náhrady za každý kilometer jazdy sa pre rok 2025 mení a závisí od typu vozidla:

- Jednostopové vozidlá a trojkolky: 0,085 €/km

- Osobné motorové vozidlá: 0,296 €/km (od 1. júna 2025, predtým 0,281 €/km)

Základná náhrada sa vypočíta ako: ubehnuté kilometre x suma základnej náhrady

Príklad výpočtu základnej náhrady

Zamestnávateľ vyslal zamestnankyňu Lenku na pracovnú cestu do Nitry. Vzdialenosť medzi Považskou Bystricou a Nitrou je 162 km. Použila vlastné motorové vozidlo. Základná náhrada pre rok 2025 sa vypočíta ako 0,296 eura x 324 km (162 km tam a späť) = 95,904 eura.

Náhrada za spotrebované pohonné látky

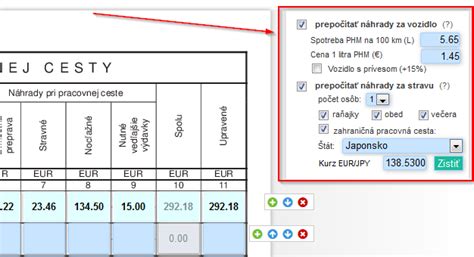

Náhrada za spotrebované pohonné látky sa vypočíta podľa vzorca: spotreba / 100 x počet ubehnutých kilometrov x cena za liter pohonnej látky

Spotreba sa určuje podľa technického preukazu vozidla. Ak technický preukaz uvádza spotrebu podľa rôznych noriem (STN, EHK), je potrebné použiť správnu metodiku výpočtu. Jednotkovú cenu pohonnej látky preukazuje zamestnanec dokladom o kúpe pohonnej látky, z ktorého je zrejmá súvislosť s pracovnou cestou. Ak je pohonnou látkou elektrická energia, za doklad o kúpe sa považuje aj doklad, z ktorého možno odvodiť jednotkovú sadzbu za elektrickú energiu pre domácnosť, v ktorej zamestnanec vozidlo nabíjal. V prípade viacerých dokladov sa môže použiť aritmetický priemer.

Príklad výpočtu náhrady za PHL

V technickom preukaze je uvedená spotreba podľa predpisu EHK: v meste 10,2 l/100 km, pri rýchlosti 90 km/hod. 6,2 l/100 km a pri rýchlosti 120 km/hod. 7,5 l/100 km. Pre výpočet spotreby v meste sa použije spotreba 10,2 l/100 km a mimo mesta spotreba vypočítaná aritmetickým priemerom z troch údajov, t. j. (6,2 + 7,5 + 9,1) / 3 = 7,6 l/100 km.

Použitie vozidla zaradeného do obchodného majetku

S platnosťou od 1. 1. 2009 si môže podnikateľ, ktorý má MV zaradené v obchodnom majetku a uskutočňuje s ním pracovné cesty, vybrať, ako bude uplatňovať výdavky na pohonné látky:

- Podľa cien platných v čase ich nákupu, prepočítané podľa spotreby uvedenej v evidencii alebo v technickom preukaze. Ak táto spotreba v osvedčení o evidencii alebo v technickom preukaze sa nezhoduje so skutočnou spotrebou PHL alebo sa tam neuvádza, vychádza sa zo spotreby preukázanej dokladom vydaným osobou, ktorej bolo udelené oprávnenie autorizácie podľa osobitného predpisu, alebo doplňujúcimi údajmi výrobcu alebo predajcu preukazujúce inú spotrebu PHL.

- Podľa vybavenia MV satelitným systémom sledovania pohybu vozidla. Ak je MV vybavené satelitným systémom, môže podnikateľ započítať do daňových výdavkov skutočnú spotrebu.

- Vo forme paušálnych výdavkov do výšky 80 % z celkového preukázaného nákupu PHL za príslušné zdaňovacie obdobie primeraného počtu najazdených km podľa stavu tachometra na začiatku a na konci príslušného zdaňovacieho obdobia pre každé MV samostatne. Podnikateľ nevedie evidenciu jázd a nevykonáva prepočet spotreby PHL.

Príklad výpočtu PHL pre registrovaného platiteľa DPH

Podnikateľ Miloš podniká ako FO a je registrovaný ako platiteľ dane z pridanej hodnoty (ďalej len DPH). V obchodnom majetku má zaradené MV. V apríli 2012 najazdil automobilom celkom 3 000 km. Všetky kilometre boli uskutočnené len na podnikateľské účely. V technickom preukaze MV je uvedená spotreba 8,8 l/100 km. Cena za liter PHL zistená z dokladu o nákupe PHL je 1,40 € bez DPH. Miloš si uplatnil odpočet DPH z nakúpených PHL, preto pri výpočte počíta len s cenou za PHL bez DPH.

Náhrada za spotrebované PHL = (8,8 / 100) * 3 000 * 1,20 € = 316,80 €

Príklad výpočtu PHL pre neplatiteľa DPH s aritmetickým priemerom

Monika podniká ako FO (tlmočníčka a prekladateľka z anglického a arabského jazyka), nie je registrovaná ako platiteľka DPH. Na pracovné cesty používa MV, ktoré má zaradené v obchodnom majetku. V technickom preukaze MV je uvedená spotrebu PHL podľa normy EHK takto: mesto - 7,80 l/100 km, 90 km - 5,60 l/100 km a 120 km - 7,00 l/100 km. Monika využíva MV len na podnikateľské účely. V apríli 2012 najazdila na pracovných cestách celkom 1 000 km. Cena za liter PHL zistená z dokladu o nákupe PHL je 1,40 €.

Monika v evidencii jázd nesleduje osobitne km najazdené v meste a mimo mesta, preto použije spotrebu vypočítanú ako aritmetický priemer.

Aritmetický priemer spotreby = (7,80 + 5,60 + 7,00) / 3 = 6,8 l/100 km

Náhrada za spotrebované PHL = (6,8 / 100) * 1 000 * 1,40 € = 95,20 €

| Typ výdavku | Charakteristika | Poznámka |

|---|---|---|

| Základná náhrada | Paušálna suma za 1 km jazdy | Závisí od typu vozidla a platných sadzieb |

| Náhrada za PHL | Náklady na spotrebované palivo | Výpočet podľa spotreby vozidla a ceny paliva |

| Ubytovanie | Náklady na ubytovanie | Len preukázané výdavky |

| Stravné | Príspevok na stravovanie | Paušálne sumy podľa dĺžky cesty, môže byť krátené |

| Vedľajšie výdavky | Parkovné, diaľničné známky, atď. | Preukázané výdavky |

Stravné

Podnikateľovi patrí stravné v súlade s ustanovením § 5 ZCN, a to za každý kalendárny deň pracovnej cesty. Výška stravného je stanovená v závislosti od času trvania pracovnej cesty v kalendárnom dni. Trvanie pracovnej cesty je rozdelené tak ako u zamestnancov do časových pásiem a sumy stravného sú stanovené v opatrení MPSVaR SR.

Ak má podnikateľ na pracovnej ceste zabezpečené bezplatné stravovanie, nemá nárok v zmysle § 5 ods. 6 ZCN na stravné v celom rozsahu, lebo mu nevznikli výdavky na stravovanie. Za čiastočné zabezpečenie stravovania sa považuje zabezpečenie jedného alebo dvoch hlavných jedál (napríklad zabezpečenie len raňajok alebo zabezpečenie len raňajok a obeda). Ak má podnikateľ zabezpečené na pracovnej ceste bezplatné stravovanie čiastočne, výška stravného sa kráti podľa § 5 ods. 7 ZCN. Ak má podnikateľ pri pracovnej ceste v rámci ubytovania preukázané poskytnutie raňajok, má nárok na stravné podľa § 5 ods. 7 ZCN znížené o 25 % zo sumy stravného pre časové pásmo nad 18 hodín.

Príklad krátenia stravného

Podnikateľ Mário vykonal pracovnú cestu za účelom obchodného rokovania s dodávateľmi. Mário mal v priebehu pracovnej cesty čiastočne zabezpečené bezplatné stravovanie.

- 1. deň pracovnej cesty: trvala 24 hodín, t. j. nárok na stravné má v plnej výške 8,80 €. Stravné si musí znížiť, lebo mu boli poskytnuté bezplatné raňajky a obed. Zníženie stravného za raňajky je o 25 % zo sumy 8,80 €, t. j. o 2,20 €. Za bezplatné poskytnutie obeda zníži stravné o 40 % zo sumy 8,80 €, t. j. o 3,52 €. Výsledné stravné: 8,80 - 2,20 - 3,52 = 3,08 €.

- 2. deň pracovnej cesty: trvala 17 hodín, tzn. že Máriovi prináleží stravné v 2. časovom pásme (12 až 18 hodín) 5,70 €. Sumu musí znížiť o 25 %, lebo mu boli poskytnuté bezplatné raňajky. Zníženie stravného za raňajky je o 25 % zo sumy 5,70 € = 1,425 €. Výsledné stravné: 5,70 - 1,425 = 4,275 € (zaokrúhlené na 4,28 €).

- 3. deň pracovnej cesty: skončil pracovnú cestu o 17.00 hodine, mal poskytnuté bezplatné raňajky. Pracovná cesta trvala 10 hodín. Patrí mu stravné v 1. časovom pásme (5 až 12 hodín) vo výške 3,80 €. Zníženie o 25 % zo sumy pre časové pásmo nad 18 hodín (8,80 €) je 2,20 €. Výsledné stravné: 3,80 - 2,20 = 1,60 €.

Nárok na stravné počas pracovnej cesty v súlade s ustanoveniami ZCN má Mário vo výške 3,08 + 4,28 + 1,60 = 8,96 €.

Ubytovanie a iné preukázané výdavky

Výdavky na ubytovanie musí podnikateľ doložiť dokladom o úhrade za ubytovanie. Náhrada preukázaných výdavkov za ubytovanie - výdavky za ubytovanie preukazuje zamestnanec dokladom v podobe hotelového účtu alebo účtu zo súkromného ubytovacieho zariadenia. Na ubytovanie nie sú zákonom o cestovných náhradách ustanovené žiadne limity a zamestnávateľ si ich ani nemôže určiť sám, napr. vo svojom internom predpise. V internom predpise však možno vymedziť spôsob ubytovania (napr. hotel do určitej kategórie, ubytovňa, penzión...), nie však finančný limit na ubytovanie.

Nevyhnutné výdavky spojené s pobytom v danom mieste sú výdavky, ktoré žiaden zákon a ani iný právny predpis nedefinuje. Takýmito výdavkami sú všetky výdavky, ktoré podnikateľ vynaložil počas pracovnej cesty, napr. parkovné, diaľničné poplatky, vstupné na služobné podujatia, poistenie liečebných nákladov (pri pracovnej ceste do zahraničia).

Praktické aspekty a povinnosti

Dohoda o použití vozidla

Pri dohode zamestnávateľa a zamestnanca o použití cestného motorového vozidla zamestnanca pri pracovnej ceste zákon stanovuje písomnú formu dohody. Dohoda by mala obsahovať identifikáciu účastníkov dohody, identifikáciu cestného motorového vozidla a informáciu, na žiadosť koho sa dohoda uzatvorila.

Doklady a evidencia

Zamestnávateľ je povinný uhradiť zamestnancovi cestovné výdavky, ktoré musia byť preukázané. Zákon o cestovných náhradách neukladá zamestnancovi povinnosť viesť tzv. knihu jázd, ale preukázanie výdavkov je nevyhnutné. Po skončení pracovnej cesty má zamestnanec desať pracovných dní na to, aby zamestnávateľovi predložil písomné doklady potrebné na vyúčtovanie cestovných náhrad. Následne po ich predložení má zamestnávateľ desať pracovných dní na vyúčtovanie pracovnej cesty a vyplatenie cestovných náhrad zamestnancovi.

Daň z motorových vozidiel

Ak využívate auto na podnikanie (pracovné cesty), stáva sa predmetom dane z motorových vozidiel a podnikateľ musí zaplatiť daň z motorových vozidiel spravidla do 31. januára za predchádzajúci kalendárny rok.