Samostatne zárobkovo činná osoba (SZČO) pôsobiaca v rámci podvojného účtovníctva sa počas obdobia dočasnej pracovnej neschopnosti (PN) stretáva s viacerými špecifickými účtovnými a daňovými otázkami. Tento článok poskytuje komplexný pohľad na túto problematiku, zameriavajúc sa na účtovanie platieb poistného, dávok a ich vplyv na daňové priznanie.

Všeobecné princípy účtovania miezd a odvodov

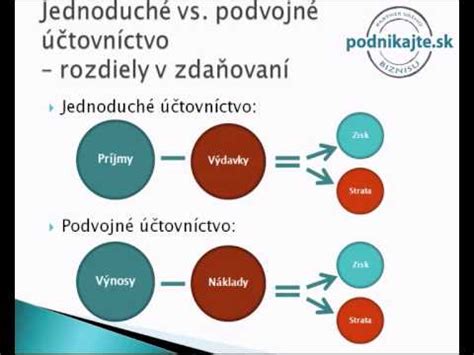

Účtovanie miezd a odvodov je neoddeliteľnou súčasťou účtovníctva každej firmy. Zúčtovacie vzťahy so zamestnancami a orgánmi sociálneho zabezpečenia a zdravotného poistenia sa primárne účtujú v účtovej skupine 33. Táto skupina zahŕňa zúčtovanie so zamestnancami vyplývajúce z pracovnoprávnych vzťahov, ako aj ostatné zúčtovania s nimi spojené, vrátane sociálneho a zdravotného poistenia. Je dôležité poznamenať, že účtová skupina 33 nezahŕňa zúčtovanie odmien spoločníkov v obchodných spoločnostiach a členov družstiev zo závislej činnosti.

Mzda je definovaná ako peňažné plnenie alebo plnenie v naturálnej forme, ktoré zamestnávateľ poskytuje zamestnancovi za vykonanú prácu. Zamestnávateľ, ktorý je platiteľom dane z príjmov fyzických osôb, má zákonnú povinnosť viesť pre svojich zamestnancov mzdové listy a výplatné listiny. Tieto dokumenty, vrátane ich rekapitulácie za každý kalendárny mesiac a za celé zdaňovacie obdobie, slúžia na účely zákona č. 595/2003 Z. z. Údaje zo mzdových listov zamestnancov sa následne prenášajú do zúčtovacej a výplatnej listiny (ZaVL), kde sa na konci každého mesiaca sumarizujú celkové údaje týkajúce sa miezd všetkých zamestnancov. Na účte 331 - Zamestnanci sa účtujú záväzky z pracovnoprávnych vzťahov, vrátane sociálneho poistenia voči zamestnancom alebo iným fyzickým osobám, okrem záväzkov voči spoločníkom a členom družstiev zo závislej činnosti. Vyúčtovanie miezd zamestnancov sa uskutočňuje prostredníctvom zúčtovacej a výplatnej listiny, ktorá zároveň slúži ako doklad pre samotné účtovanie.

Sociálne a zdravotné poistenie SZČO

Samostatne zárobkovo činné osoby (SZČO) sú povinné uhrádzať mesačné preddavky na sociálne a zdravotné poistenie. Tieto preddavky sú považované za daňovo uznateľné výdavky. Po skončení kalendárneho roka vykonávajú Sociálna poisťovňa a príslušné zdravotné poisťovne ročné zúčtovanie poistného.

Ročné zúčtovanie zdravotného poistenia

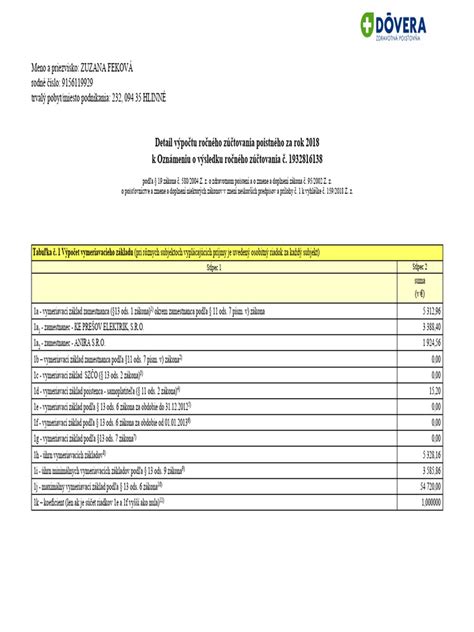

Ročné zúčtovanie zdravotného poistenia vykonávajú priamo zdravotné poisťovne. Tento proces je upravený v § 19 zákona o zdravotnom poistení č. 580/2004 Z. z. v znení neskorších predpisov. Zdravotná poisťovňa je povinná vykonať ročné zúčtovanie poistného najneskôr do 31. mája kalendárneho roka, v ktorom je zároveň povinnosť podať daňové priznanie. Výsledkom tohto zúčtovania môže byť buď nedoplatok, alebo preplatok na poistnom. V prípade nedoplatku zdravotná poisťovňa zašle platiteľovi poistného výkaz nedoplatkov, ktorý je platiteľ povinný uhradiť.

Vplyv ročného zúčtovania na daňovú povinnosť

Výsledok ročného zúčtovania poistného má priamy vplyv na daňovú povinnosť platiteľov poistného. Preplatok poistného sa z pohľadu dane z príjmov považuje za zdaniteľný príjem z hospodárskej činnosti. Naopak, nedoplatok poistného predstavuje daňovo uznateľný výdavok.

Účtovanie počas práceneschopnosti (PN)

Ak je SZČO počas svojho podnikania práceneschopná (PN), poberá náhradu príjmu, resp. nemocenské dávky. Tieto dávky majú vplyv na účtovanie a daňové priznanie SZČO.

Účtovanie preddavkov na poistné počas PN

Počas obdobia PN môže SZČO platiť preddavky na sociálne a zdravotné poistenie v zníženej výške, alebo ich nemusí platiť vôbec, v závislosti od konkrétnej situácie a pravidiel Sociálnej poisťovne. V prípade, že SZČO naďalej platí preddavky, účtujú sa štandardným spôsobom ako daňovo uznateľné výdavky.

Účtovanie preplatku poistného vráteného počas PN

Ak dôjde k vráteniu preplatku na poistnom od Sociálnej poisťovne alebo zdravotnej poisťovne počas obdobia PN, je nevyhnutné tento preplatok správne zaúčtovať. Existujú viaceré možnosti:

- Preplatok ako VNZD (výdavok nedaňový): Tento prístup spočíva v tom, že sa vrátený preplatok považuje za zníženie pôvodne uplatneného daňového výdavku na poistné.

- Preplatok ako VOZD (výdavok ovplyvňujúci základ dane) a následne POZD (príjem ovplyvňujúci základ dane): V tomto prípade sa pôvodný výdavok (poistné) ponechá v plnej výške a prijatý preplatok sa zaúčtuje ako zdaniteľný príjem. Z tohto príjmu je možné následne uplatniť paušálne výdavky (napríklad 60 %).

- Mínusová položka VOZD: Tento spôsob účtovania spočíva v tom, že sa preplatok zaúčtuje ako mínusová položka k pôvodnému výdavku na poistné.

Príklad účtovania preplatku

Situácia: SZČO uplatňuje paušálne výdavky a pravidelne platí preddavky na sociálne a zdravotné poistenie. Počas obdobia PN jej Sociálna poisťovňa vráti preplatok poistného.

Možnosti účtovania preplatku:

- Preplatok ako VNZD: Suma pôvodne zaúčtovaného výdavku na poistné sa zníži o výšku preplatku.

- Preplatok ako VOZD a následne POZD: Pôvodná suma poistného zostane nezmenená. Prijatý preplatok sa zaúčtuje ako zdaniteľný príjem, z ktorého sa uplatnia paušálne výdavky.

- Mínusová položka VOZD: Preplatok sa zaúčtuje ako mínusová položka k pôvodnému výdavku na poistné.

Pri výbere spôsobu účtovania je dôležité zohľadniť daňové hľadisko. Preplatok poistného sa považuje za zdaniteľný príjem z podnikania. SZČO si môže uplatniť buď paušálne výdavky, alebo skutočné výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmu.

Účtovanie nákladov na zamestnancov (ak SZČO zamestnáva)

Ak SZČO zamestnáva zamestnancov, je povinná viesť mzdové listy a výplatné listiny. Na účte 331 - Zamestnanci sa účtujú záväzky vyplývajúce z pracovnoprávnych vzťahov, vrátane sociálneho poistenia voči zamestnancom. Vyúčtovanie miezd zamestnancov sa uskutočňuje prostredníctvom zúčtovacej a výplatnej listiny, ktorá slúži ako podklad pre účtovanie.

Sústreďujú sa náklady vynaložené na vytvorenie pracovných a sociálnych podmienok a na starostlivosť o zdravie zamestnancov. Podľa zákona o dani z príjmov sa tieto náklady považujú za daňovo uznané, ak sú vynaložené v súlade s ustanoveniami tohto zákona.

Špecifické situácie

SZČO a mikrodaňovník

Ak SZČO spĺňa podmienky pre status mikrodaňovníka, môže využívať určité daňové výhody, napríklad zvýhodnené odpisovanie majetku.

SZČO a súkromný majetok

V prípade, že SZČO používa súkromný majetok na podnikanie (napríklad automobil), môže si do výdavkov uplatniť pomernú časť nákladov súvisiacich s jeho používaním.

SZČO a prechod z podvojného účtovníctva na jednoduché

Pri prechode SZČO z podvojného účtovníctva na jednoduché účtovníctvo je nevyhnutné správne zaevidovať počiatočné stavy zo Súvahy. Napríklad, účet 042 (obstarávacie náklady) sa v jednoduchom účtovníctve zaeviduje podľa charakteru daného majetku.

Nárok na nemocenské dávky pre SZČO

Podnikatelia, teda SZČO, ktorí si platia sociálne odvody, majú nárok na poberanie nemocenských dávok počas obdobia práceneschopnosti (PN). Výhodou pre nich je, že sa pri nich nesleduje, či počas PN dosahujú príjem. Je však nevyhnutné dodržiavať predpísaný liečebný režim.

Počas PN SZČO nemusia platiť odvody. Problém môže nastať v prípade, ak je SZČO práceneschopná len časť mesiaca. Ak by v takom prípade zaplatila odvody v plnej výške, vznikol by jej preplatok. SZČO, ktorá je na PN len časť mesiaca, si môže vypočítať takzvaný alikvotný vymeriavací základ. Ten sa počíta vydelením klasického vymeriavacieho základu (z ktorého sa bežne platia odvody) počtom dní v mesiaci, v ktorom bola SZČO na PN. Výsledok sa zaokrúhli na najbližší eurocent nadol a následne vynásobí počtom dní, za ktoré by mala v danom mesiaci platiť odvody. Z takto vypočítanej sumy sa potom určí podiel 33,15 %, čo predstavuje sadzbu platby na sociálne poistenie. Alternatívou je požiadať Sociálnu poisťovňu o výpočet.

V prípade, že SZČO platí minimálne odvody, minimálny vymeriavací základ je na úrovni 652 eur mesačne. Ak má mesiac napríklad 30 dní a SZČO bola na PN desať dní, musí za daný mesiac zaplatiť sociálne odvody v sume 144,06 eura. Za celý mesiac by inak zaplatila 216,13 eura. SZČO s vyšším príjmom, ktoré platia poistné z vyššieho vymeriavacieho základu, si odvody počítajú z ich skutočného vymeriavacieho základu.

Ak SZČO ochorie v mesiaci, ktorý má 30 dní, a platí odvody z vymeriavacieho základu 1 200 eur, pričom bola na PN desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 265,20 eura. Zároveň dostane z poisťovne nemocenskú dávku vo výške viac ako 180 eur.

V prípade, že SZČO napriek PN zaplatí celú sumu odvodov, má dve možnosti. Poisťovňa jej preplatok vráti do 60 dní od zistenia, alebo môže o vrátenie požiadať sama, pričom poisťovňa je povinná vrátiť preplatok do 30 dní. Po desiatich rokoch však môže dôjsť k premlčaniu preplatku.

Zdravotné odvody počas PN

Zdravotné odvody musí SZČO platiť v plnej výške aj počas PN, pretože sa vykonáva ročné zúčtovanie poistného. V rámci neho sa porovnávajú skutočné príjmy SZČO s jej vymeriavacím základom, z ktorého platila odvody na zdravotné poistenie. V závislosti od výsledku môže vzniknúť nedoplatok alebo preplatok.

Ako vybaviť potvrdenie o príjme - živnostník / sro

Výpočet a vyplatenie nemocenskej dávky

Nemocenská dávka (nemocenské) sa vypočítava z denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu (PDVZ). Rozhodujúce obdobie pre výpočet DVZ sa určuje na základe nemocenského poistenia, z ktorého bola dávka priznaná.

Výška nemocenského u zamestnanca predstavuje 55 % DVZ alebo PDVZ od 11. dňa dočasnej pracovnej neschopnosti (od 1. do 10. dňa má zamestnanec nárok na náhradu príjmu od zamestnávateľa). Pre SZČO, dobrovoľne nemocensky poistené osoby a osoby v ochrannej lehote platia iné sadzby:

- 1. až 3. deň dočasnej pracovnej neschopnosti: 25 % DVZ alebo PDVZ

- Od 4. dňa dočasnej pracovnej neschopnosti: 55 % DVZ alebo PDVZ

Nárok na výplatu dávky alebo jej časti sa premlčí uplynutím troch rokov odo dňa, za ktorý dávka alebo jej časť patrili.

Podmienky nároku na nemocenské dávky

Na nemocenské dávky majú nárok:

- Povinne nemocensky poistené osoby: Sem patria zamestnanci a SZČO, ktorí pravidelne platia nemocenské poistenie.

- Dobrovoľne nemocensky poistené osoby: Osoby staršie ako 16 rokov, ktoré si platia nemocenské poistenie samostatne (napr. študenti alebo nezamestnaní). Nárok na dávku im vzniká, ak boli nemocensky poistení najmenej 270 dní v posledných dvoch rokoch pred nástupom na PN.

- Osoby v ochrannej lehote: Ochranná lehota začína plynúť po skončení poistenia a trvá sedem dní (alebo kratšie, ak doba poistenia bola kratšia).

Dĺžka vyplácania PN

Vyplácanie PN zaniká ukončením dočasnej pracovnej neschopnosti lekárom. Maximálna dĺžka vyplácania je 52 týždňov od vzniku dočasnej pracovnej neschopnosti. Ak nepriaznivý zdravotný stav pretrváva aj po tomto období, je možné požiadať o invalidný dôchodok.

Prvé platby z PN

Ak PN začala v priebehu mesiaca, prvá dávka nemocenského je vyplácaná nasledujúci mesiac za predchádzajúci mesiac.

Čo robiť pri problémoch s vyplácaním PN

V prípade, že SZČO nedostala nemocenské, mala by sa najprv obrátiť na lekára, ktorý vystavil PN. Ak lekár potvrdí, že z jeho strany bolo všetko v poriadku, je potrebné kontaktovať Sociálnu poisťovňu.

Kedy Sociálna poisťovňa nepreplatí celú výšku PN

Sociálna poisťovňa môže znížiť vyplácanie PN na polovicu, ak si SZČO spôsobila ochorenie nadmerným požívaním alkoholu alebo návykových látok. Okrem toho je nevyhnutné dodržiavať liečebný režim a povolené vychádzky. V prípade kontroly a neprítomnosti v domácom prostredí môže byť vyplácanie dávky pozastavené na dobu 30 dní.

PN a daňové priznanie

Vyplácanie nemocenských dávok je oslobodené od dane z príjmov, pretože ide o štátne sociálne dávky.

Komerčné poistenie PN

Okrem platenia odvodov do Sociálnej poisťovne môžu podnikatelia (SZČO a konatelia s.r.o.) riešiť poistenie pre prípad práceneschopnosti aj prostredníctvom komerčného poistenia v poisťovniach. Vzhľadom na zvýšené minimálne odvody u živnostníkov sa očakáva, že mnohí prejdú na formu jednoosobových s.r.o. s cieľom efektívnejšej optimalizácie odvodov.

Priemerné náklady na komerčné poistenie PN sa pohybujú okolo 10 € mesačne za každých 10 € dennej dávky. V prípade, že SZČO platí mesačne 31 € za poistenie práceneschopnosti, môže z neho získať dennú dávku približne 900 € mesačne. To je výrazne viac ako dávka vyplácaná Sociálnou poisťovňou pri minimálnych odvodoch.

Pri uzatváraní komerčného poistenia PN je dôležité zohľadniť viaceré faktory, ako napríklad:

- Čakacia doba: Obdobie, počas ktorého poisťovňa neplní v prípade poistnej udalosti.

- Karenčná doba: Minimálna dĺžka trvania PN, aby poisťovňa plnila.

- Územná platnosť: Krajiny, v ktorých je poistenec krytý.

- Výluky z poistenia: Udalosti, ktoré poistenie nekryje.

- Požadované doklady: Dokumenty potrebné pri poistnej udalosti.

- Rizikové povolanie: Niektoré povolania môžu viesť k prirážke k poistnému.