Nezdaniteľné časti základu dane (NČZDD) znižujú základ dane fyzickej osoby, ktorý bol zistený z príjmov zo závislej činnosti, z podnikania a z inej samostatnej zárobkovej činnosti. Ich legislatívna úprava je obsiahnutá v § 11 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“).

Pri vysporiadaní daňových povinností k dani z príjmov za rok 2013 si daňovníci mohli uplatniť nezdaniteľnú časť na daňovníka, na manželku (manžela) a dobrovoľný príspevok na starobné dôchodkové sporenie.

Nezdaniteľná časť základu dane na daňovníka (NČZD na daňovníka)

Na nezdaniteľnú časť základu dane na daňovníka má nárok v zásade každý daňovník. V prípade vyšších vykázaných základov dane a v prípade poberateľov niektorých dôchodkov býva krátená, resp. nárok na jej uplatnenie nevzniká.

Výška nezdaniteľných častí základu dane na daňovníka a na manželského partnera sa každoročne mení v závislosti od výšky životného minima. Pre rok 2013 bola suma životného minima opatrením MPSVaR SR č. 181/2012 Z. z. s účinnosťou od 1. júla 2012 zvýšená zo 189,83 € na 194,58 €. Pre účely zákona o dani z príjmov je platné životné minimum vždy tá výška, ktorá platí k 1. januáru príslušného zdaňovacieho obdobia.

V roku 2013 sa nezdaniteľná časť základu dane na daňovníka vypočítala podľa § 11 ods. 2 ZDP nasledovne:

- Ak je základ dane z príjmov podľa § 5 (zo závislej činnosti) a § 6 ods. 1 a 2 (z podnikania a z inej samostatnej zárobkovej činnosti) rovný alebo nižší ako 19 458 €, nezdaniteľná časť je vo výške 3 735,94 €.

- Ak je základ dane z príjmov podľa § 5 a § 6 ods. 1 a 2 vyšší ako 19 458 €, nezdaniteľná časť sa vypočíta ako rozdiel medzi sumou 7 471,89 € a jednou štvrtinou základu dane.

Táto nezdaniteľná časť znižuje len základ dane (čiastkový základ dane) zistený z aktívnych príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP. Nezdaniteľné časti nemožno odpočítať z pasívnych príjmov (napr. z príjmov z prenájmu nehnuteľností podľa § 6 ods. 3, príjmov z kapitálového majetku podľa § 7 a z ostatných príjmov podľa § 8 ZDP).

Pani Veselá bola na začiatku roku 2013 nezamestnaná. V marci začala podnikať a dosahovala príjmy podľa § 6 ods. 1 ZDP. Ak jej základ dane za rok 2013 predstavoval 14 000 €, v daňovom priznaní si uplatnila nezdaniteľnú časť základu dane na daňovníka v plnej výške 3 735,94 €.

Nezdaniteľná časť základu dane na daňovníka je v § 11 ZDP upravená len v ročnej výške. Nezáleží na tom, ako dlho daňovník počas daného roku žil alebo koľko mesiacov pracoval či poberal zdaniteľný príjem. Aj v prípade úmrtia daňovníka uplatní dedič v daňovom priznaní plnú výšku nezdaniteľnej časti, avšak len do výšky základu dane.

Obmedzenia pre starobných dôchodcov

Nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka za rok 2013 nevzniká tým daňovníkom, ktorí už k 1. januáru 2013 boli poberateľmi niektorého z dôchodkov uvedených v § 11 ods. 6 ZDP, alebo im bol tento dôchodok priznaný spätne k 1. januáru 2013 alebo k začiatku predchádzajúcich zdaňovacích období, a ročný úhrn tohto dôchodku bol vyšší ako nezdaniteľná suma podľa § 11 ods. 2 ZDP (3 735,94 €).

Medzi tieto dôchodky patria:

- Starobný dôchodok alebo predčasný starobný dôchodok zo sociálneho poistenia podľa zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov.

- Dôchodok zo starobného dôchodkového sporenia podľa zákona č. 43/2004 Z. z.

- Výsluhový dôchodok podľa zákona č. 328/2002 Z. z.

Ak je ročný úhrn dôchodku nižší ako 3 735,94 €, uplatní sa rozdiel medzi touto nezdaniteľnou sumou a skutočným úhrnom dôchodku.

V prípade kombinácie dôchodkov sa prihliada len na dôchodok uvedený v § 11 ods. 6 ZDP. Napríklad, ak daňovník poberá starobný dôchodok a vdovecký dôchodok, pri uplatňovaní nezdaniteľnej časti základu dane na daňovníka sa prihliada len na výšku starobného dôchodku. Vianočný príspevok poskytovaný podľa zákona č. 592/2006 Z. z. sa do úhrnu dôchodku na účely posúdenia nároku na NČZDD nezapočítava.

Príklady obmedzení pre starobných dôchodcov

Pán Starší, ktorého starobný dôchodok v roku 2013 predstavoval 3 100 €, dosiahol v roku 2013 hrubý príjem z prenájmu zdedeného bytu vo výške 2 500 €. Od dane bolo oslobodených 500 €, zvyšná časť vo výške 2 000 € podliehala zdaneniu. Pán Starší si uplatnil preukázateľne vynaložené výdavky vo výške 1 200 € (80 % z 1 500 €). Keďže nedosiahol žiadne aktívne príjmy, nemohol si uplatniť príslušný rozdiel medzi sumou 3 735,94 € a úhrnom dôchodku 3 100 €.

Ak sa daňovník stal poberateľom niektorého z dôchodkov uvedených v § 11 ods. 6 ZDP v priebehu bežného zdaňovacieho obdobia roku 2013, základ dane za daný rok si mohol znížiť o nezdaniteľnú časť na daňovníka za celých 12 mesiacov, ako keby dôchodok poberať nezačal. Až za nasledujúce zdaňovacie obdobie roku 2014 si túto nezdaniteľnú sumu už neuplatní, resp. uplatní si len príslušný rozdiel, keďže už k 1. januáru 2014 bol poberateľom dôchodku.

V prípade spätného priznania niektorého z dôchodkov uvedených v § 11 ods. 6 ZDP (napr. starobného dôchodku priznaného spätne k 1. januáru 2012), vzniká daňovníkovi povinnosť podať dodatočné daňové priznanie za tieto zdaňovacie obdobia, ak si za ne uplatňoval nezdaniteľnú časť základu dane na daňovníka.

Ako si uplatniť daňovú úľavu na dôchodok

Uplatnenie NČZD na daňovníka u zamestnancov

Zamestnávateľ, ako platiteľ dane, vyberá preddavok na daň podľa § 35 ZDP zo zdaniteľnej mzdy. Zamestnanec si svoje právo na zníženie základu dane o nezdaniteľnú časť na daňovníka pri výpočte preddavkov uplatňuje prostredníctvom tlačiva "Vyhlásenie na zdanenie príjmov fyzických osôb zo závislej činnosti". Ak má zamestnanec viacero zamestnávateľov, uplatniť si toto právo môže len u jedného z nich.

V priebehu roka 2013 mohol zamestnávateľ pri výpočte mesačných preddavkov na daň znížiť základ dane (hrubý príjem zo závislej činnosti znížený o poistné) o nezdaniteľnú časť základu dane na daňovníka v sume 311,32 € mesačne, s výnimkou poberateľov dôchodkov uvedených v § 11 ods. 6 ZDP. Do konca roka 2013 sa pri mesačnom uplatnení zníži základ dane daňovníka vo výške 3 735,84 €.

Pani Hrdá bola zamestnaná v spoločnosti Alfa, a. s., kde si uplatňovala nezdaniteľnú časť základu dane na daňovníka, takže zamestnávateľ jej pri výpočte zdaniteľnej mzdy a preddavku na daň odpočítaval v roku 2013 mesačne 311,32 €. Okrem toho pracovala aj na základe dohody o pracovnej činnosti u inej spoločnosti. Nezdaniteľnú časť základu dane na daňovníka si u tohto druhého zamestnávateľa už uplatniť nemohla. Ak by dosiahla v roku 2013 zdaniteľné príjmy len zo závislej činnosti, mohla požiadať spoločnosť Alfa, a. s., o vykonanie ročného zúčtovania preddavkov na daň za rok 2013.

Ak zamestnanec nepodpísal vyhlásenie, zamestnávateľ mu nemohol nezdaniteľnú časť základu dane uplatniť. Prípadný nárok na nezdaniteľnú časť základu dane si však mohol uplatniť v ročnom zúčtovaní preddavkov alebo v daňovom priznaní.

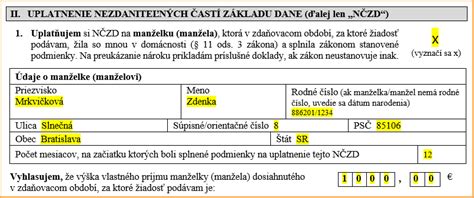

Nezdaniteľná časť základu dane na manželku (manžela)

Nezdaniteľná časť základu dane na manželku (manžela) daňovníka (NČZDM) sa za rok 2013 mohla uplatniť tiež v maximálnej výške 3 735,94 €.

Pre uplatnenie NČZDM museli byť splnené nasledovné podmienky:

- išlo o manželku (manžela) daňovníka, nie inú osobu;

- manželka (manžel) žila s daňovníkom v spoločnej domácnosti;

- manželka (manžel) nemala vlastný príjem, resp. jej vlastný príjem nepresiahol sumu 3 735,94 € (vlastný príjem sa znižuje o zaplatené poistné a príspevky);

- manželka (manžel) sa starala o vyživované maloleté dieťa (§ 33 ods. 2 ZDP) do troch rokov veku (do šiestich rokov v prípade dieťaťa so zdravotným postihnutím) alebo poberala peňažný príspevok na opatrovanie podľa § 40 zákona č. 447/2008 Z. z., alebo bola vedená v evidencii uchádzačov o zamestnanie, alebo bola zdravotne postihnutá.

Do vlastného príjmu manželky (manžela) sa nezahŕňajú napríklad rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa, vianočný príspevok a štipendiá pre študentov sústavne sa pripravujúcich na budúce povolanie. Doktorandské štipendium sa však do vlastných príjmov manželky (manžela) započítava.