Čo sú dane a ako fungujú?

Dane sú neoddeliteľnou súčasťou každého moderného štátu. Predstavujú povinné, nenávratné platby, ktoré fyzické a právnické osoby odvádzajú štátu alebo orgánom miestnej samosprávy. Tieto platby slúžia na financovanie verejných výdavkov, a to prostredníctvom verejných rozpočtov a účelových fondov. Štát prostredníctvom daní zabezpečuje financovanie rôznych oblastí, ako je zdravotníctvo, školstvo, infraštruktúra či sociálne dávky. V konečnom dôsledku sa teda dane, ktoré občania zaplatia, vracajú späť do spoločnosti vo forme užitočných služieb a podpory.

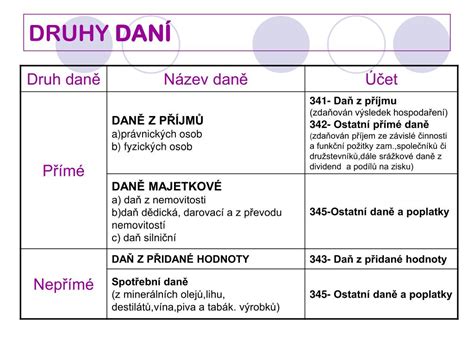

Dane sa klasifikujú podľa rôznych kritérií, napríklad podľa charakteru základu, na ktorý sa daň ukladá, alebo podľa druhu činnosti, ktorá vytvára daňovú povinnosť. Príjmy z daní, ktoré sú vyberané na základe spojenia viacerých daňových základov, sa zvyčajne priraďujú k tej dani, ktorá má dominantný vplyv. Pokuty, penále a úroky súvisiace s plnením daňových povinností sa tiež zaraďujú k príslušným daniam, ak je to možné identifikovať.

Súčasťou daňových príjmov je aj poistné. Kategória daňových príjmov zahŕňa aj príjmy vyplývajúce z vlastníctva majetku a z podnikania, ako sú dividendy, úhrady za nerasty či nájomné z pozemkov.

Typy daní a ich vplyv na život daňovníka

Každý pracujúci človek sa počas svojho života stretáva s daňami, či už priamo, keď ich platí, alebo nepriamo, keď sú súčasťou ceny tovarov a služieb. Medzi hlavné dane, ktoré ovplyvňujú život daňovníka, patria:

- Daň z príjmu: Zamestnanci ju majú strhávanú zo mzdy každý mesiac, zatiaľ čo živnostníci ju platia raz ročne z dosiahnutých príjmov.

- Daň z nehnuteľnosti: Vlastníci nehnuteľností ju platia ročne mestu alebo obci.

- Daň z pridanej hodnoty (DPH): Túto daň platíme všetci vo forme zvýšenia ceny tovarov a služieb. Je obsiahnutá vo všetkých produktoch.

- Daň z komunálneho odpadu: Platí ju každý občan mestu alebo obci.

- Daň z motorových vozidiel: Vzťahuje sa na používanie automobilu na účely podnikania a platia ju živnostníci a právnické osoby.

- Daň za psa: Majitelia psov ju platia mestu alebo obci.

Daňové odpočty a bonusy: Ako ušetriť na daniach

Daň z príjmov nie je len o platení. Existujú aj daňové odpočty a bonusy, ktoré môžu znížiť základ dane alebo priamo daň, čím sa zníži celková daňová povinnosť alebo vznikne preplatok.

Nezdaniteľné časti základu dane a odpočty

- Nezdaniteľná časť základu dane na daňovníka: Môže si ju uplatniť každý daňovník v závislosti od výšky jeho príjmu.

- Odpočet na manžela/manželku: Ak manžel/manželka nemá príjem alebo jej príjem nepresahuje určitú hranicu, je ZŤP alebo sa stará o dieťa do 3 rokov, môže si druhý z partnerov uplatniť odpočet.

- Odpočet na príspevok do III. piliera: Znižuje základ dane maximálne o 180 eur ročne a môže ho uplatniť každý, kto prispieva do doplnkového dôchodkového sporenia.

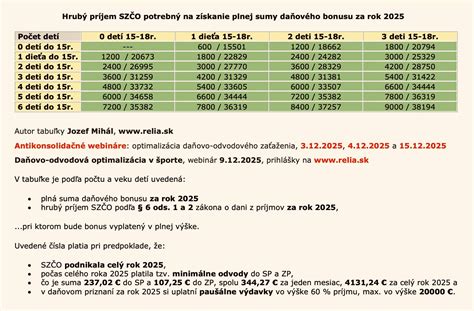

Daňový bonus na deti

Daňový bonus na deti je ďalšou formou daňového zvýhodnenia. Jeho výška sa mení každý rok a rozlišujú sa dve sadzby:

- Na deti do 15 rokov: 70 € na dieťa.

- Na deti od 15 do 25 rokov: 40 € na dieťa.

Maximálna výška daňového bonusu, ktorý môže rodič čerpať, závisí od výšky základu dane. Uplatniť si ho môže len jeden z rodičov dieťaťa. Daňový bonus buď zníži daň, alebo vytvorí preplatok.

Štátny príspevok na hypotéku pre mladých (Daňový bonus na zaplatené úroky)

Pre mladých ľudí vo veku od 18 do 35 rokov, ktorí si v období od 1.1.2018 do 31.12.2023 podpísali hypotéku, existuje možnosť uplatniť si štátny príspevok pre mladých, ktorý bol po novom transformovaný na daňový bonus na zaplatené úroky. Tento bonus je možné získať po dobu 5 rokov (5 po sebe nasledujúcich rokov) a začína sa uplatňovať od úročenia úveru alebo načerpania hypotéky. Celkovo je možné získať daňový bonus za 60 mesiacov.

Podmienky pre uplatnenie daňového bonusu

- Vek: Od 18 do 35 rokov v čase podpisu žiadosti o hypotéku.

- Príjem: Na uplatnenie daňového bonusu je potrebné pracovať a spĺňať podmienky týkajúce sa výšky príjmu, ktoré sú dané pri žiadosti o hypotéku.

- Hypotéka: Splatnosť hypotéky musí byť v rozmedzí 5 až 30 rokov.

- Uplatnenie: Raz ročne, a to v daňovom priznaní (pre podnikateľov najneskôr do 31.3. nasledujúceho roka).

Banky vystavujú klientom potvrdenie o výške zaplatených úrokov, ktoré je potrebné odovzdať na mzdovom oddelení (ak ste zamestnanec) alebo účtovníčke (ak ste podnikateľ) na účely daňového priznania.

Daňové priznanie a platba daní

Dane sa platia na základe podania daňového priznania, ktoré je tlačivo slúžiace na uvedenie príjmov, odvodov, daňových odpočtov a ďalších náležitostí na výpočet dane. Vypočítaná daň sa následne uhrádza na účet daňového úradu. Alternatívou je ročné zúčtovanie dane, ktoré za zamestnanca môže vykonať zamestnávateľ.

Na Slovensku sa podáva daňové priznanie k dani z príjmov fyzických osôb typu A (pre zamestnancov) alebo typu B (pre živnostníkov a iné príjmy). Lehoty na podanie daňového priznania sú stanovené zákonom, pričom pre podnikateľov je to zvyčajne do 31. marca nasledujúceho roka. V určitých prípadoch je možné požiadať o predĺženie lehoty.

Návod na vyplnenie formulára 1040 za rok 2025: Vyplňte daňové priznanie od začiatku do konca

Daň z pridanej hodnoty (DPH) a jej odpočet

Daň z pridanej hodnoty (DPH) je nepriama daň a jeden z hlavných príjmov štátneho rozpočtu. V konečnom dôsledku sa touto daňou zaťažuje hodnota, ktorá je vytvorená v rámci ekonomickej aktivity.

Registrácia a odpočet DPH

Každý nový platiteľ DPH, ktorý sa zaregistruje, má právo na "oddanenie" majetku, ktorý si zaobstaral ešte ako neplatiteľ DPH. Toto právo na odpočet DPH vzniká v prípade, ak bude tento majetok používaný na uskutočňovanie zdaniteľných obchodov. Platiteľ si môže uplatniť odpočet v plnom rozsahu, krátený koeficientom alebo vôbec, v závislosti od toho, na akú činnosť bude daný majetok využívaný.

Platiteľ dane nemôže odpočítať daň pri majetku, ktorý používa na dodávky tovarov a služieb oslobodených od dane bez práva na odpočet. V prípade, ak platiteľ používa majetok na dodávky s možnosťou odpočítania dane a zároveň aj na dodávky bez možnosti odpočítania, musí použiť postup prepočtu dane koeficientom.

Právo "odpočítať daň" je základnou zásadou systému DPH, ktorá zabezpečuje neutralitu dane voči podnikateľom. Toto právo si môže uplatniť platiteľ dane, pričom existujú aj výnimky pre prípadné oneskorené registrácie alebo príležitostné dodania.

Pri dovoze tovaru vzniká daňová povinnosť a zároveň aj právo na odpočet dane. Platiteľ dane si môže odpočítať daň z tovarov a služieb, ktoré použije na svoje podnikateľské aktivity, pričom výška odpočítavanej dane závisí od ich súvislosti s ekonomickou činnosťou.