Živnostníci, podobne ako zamestnanci, majú v prípade práceneschopnosti (PN) nárok na nemocenské dávky. Avšak, pre SZČO je táto oblasť spojená s viacerými špecifikami a možnosťami, ktoré je dôležité poznať. Tento článok poskytuje komplexný prehľad o nároku na nemocenské dávky počas PN, zdaňovaní nepeňažného príjmu z používania firemného auta na súkromné účely, a o možnostiach poistenia práceneschopnosti pre živnostníkov.

Nárok na Nemocenské Dávky Počas PN

Kto Má Nárok?

Za práceneschopného sa považuje živnostník z dôvodu choroby, choroby z povolania, úrazu, pracovného úrazu, alebo ak má nariadené karanténne opatrenie. V týchto prípadoch môže mať nárok na nemocenskú dávku, ktorú vypláca Sociálna poisťovňa po splnení zákonom stanovených podmienok.

Nárok však Sociálna poisťovňa prizná iba tomu živnostníkovi, ktorý:

- má lekárom potvrdenú dočasnú pracovnú neschopnosť,

- je povinne alebo dobrovoľne nemocensky poistený,

- nepožaduje materské počas PN,

- má zaplatené poistné na nemocenské poistenie včas a v správnej výške (toleruje sa suma dlžného poistného nižšia ako 5 eur).

Už pri poistení nastáva problém, pretože tá SZČO, ktorá by chcela dávku získať a je dobrovoľne nemocensky poistená, musí mať najmenej 270 dní poistenia v posledných dvoch rokoch. V opačnom prípade nárok na nemocenské zaniká.

Ak vám zanikla odvodová povinnosť z dôsledku nízkych príjmov alebo ste začínajúci živnostník, nemáte na nemocenské nárok. SZČO, ktoré neplatia sociálne odvody (napr. začínajúci živnostníci, alebo živnostníci, ktorí neprekročili zákonom stanovenú hranicu príjmu pre povinné sociálne odvody), nemajú nárok na nemocenské dávky počas dočasnej PN.

Ochranná Lehota

Po zániku poistenia ešte existuje ochranná lehota, ktorá trvá až 7 dní po zániku poistenia. Počas nej máte nárok na nemocenské plnenie. Existujú však prípady, kedy ochranná lehota je kratšia alebo dlhšia ako 7 dní. Je to vtedy, keď:

- nemocenské poistenie trvalo menej ako 7 dní, pričom dĺžka lehoty je rovnaká ako dĺžka poistenia (napríklad, keď poistenie trvalo 3 dni, tak ochranná lehota je 3-dňová),

- nemocenské poistenie zaniklo počas tehotenstva, vtedy je ochranná lehota 8 mesiacov.

Výpočet Sumy Nemocenskej Dávky

Na rozdiel od zamestnancov, pre živnostníkov nárok na nemocenské vzniká po splnení podmienok už od 1. dňa dočasnej PN. Výška nemocenskej dávky však vychádza z denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu (PDVZ).

Denný vymeriavací základ (DVZ)

DVZ, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období, sa spočítajú a vydelia počtom dní rozhodujúceho obdobia. Do počtu dní sa nezapočítavajú dni neplatenia poistného, napr. dni dočasnej pracovnej neschopnosti. DVZ sa následne zaokrúhľuje na štyri desatinné miesta nadol.

Vypočítame ho takto: (Súčet vymeriavacích základov na platenie nemocenského poistného dosiahnutých v rozhodujúcom období) / (Počet dní rozhodujúceho obdobia).

Pravdepodobný denný vymeriavací základ (PDVZ)

PDVZ je jedna tridsatina vymeriavacieho základu, z ktorého by sa platilo poistné na nemocenské poistenie za mesiac, v ktorom vznikol dôvod na poskytnutie nemocenskej dávky. Pri výpočte dávok sa namiesto DVZ použije PDVZ, napríklad v prípade, ak živnostník nedosiahol v rozhodujúcom období vymeriavacie základy na platenie poistného na nemocenské poistenie. Taktiež sa PDVZ využije, ak dobrovoľne poistený živnostník nebol nepretržite poistený 26 týždňov. Pri PDVZ je následne rovnaký výpočet ako pri DVZ.

Určenie rozhodujúceho obdobia pre výpočet DVZ

Aby sme však dobre vypočítali DVZ, musíme správne určiť aj rozhodujúce obdobie. Rozhodujúce obdobie sa určí v závislosti od vzniku nemocenského poistenia:

- Nemocenské poistenie trvá nepretržite za celý predchádzajúci kalendárny rok (t.j od 01. 01. do 31. 12.): Rozhodujúce obdobie je predchádzajúci kalendárny rok. Príklad: PN vznikla v 02/2023. Rozhodujúce obdobie je tak celý rok 2022.

- Nemocenské poistenie vzniklo počas predchádzajúceho kalendárneho roku: Rozhodujúce obdobie je od vzniku nemocenského poistenia do konca predchádzajúceho roku. Príklad: PN vznikla v 02/2023 a nemocenské poistenie platí od 01. 05. 2022. Rozhodujúce obdobie je tak od 01. 05. 2022 do 31. 12. 2022.

- Nemocenské poistenie vzniklo v aktuálnom kalendárnom roku: Rozhodujúce obdobie je od vzniku nemocenského poistenia do konca kalendárneho mesiaca predchádzajúceho kalendárnemu mesiacu, v ktorom vznikla PN. Príklad: Nemocenské poistenie vzniklo 01. 01. 2023 a PN nastala 02. 03. 2023. Rozhodujúce obdobie je tak od 01. 01. 2023 do 28. 02. 2023.

- Nemocenské poistenie vzniklo v aktuálnom mesiaci, kedy vznikla aj PN: Rozhodujúce obdobie je od vzniku poistenia do predchádzajúceho dňa, kedy vznikla PN. Príklad: Poistenie vzniklo 01. 02. 2023 a PN vznikla 25. 02. 2023. Rozhodujúce obdobie je tak od 01. 02. 2023 do 24. 02. 2023.

- PN vznikla v deň vzniku nemocenského poistenia: Neprihliada sa na rozhodujúce obdobie. Výška nemocenskej dávky sa určí podľa pravdepodobného DVZ (PDVZ).

Výška nemocenskej dávky

Výška nemocenskej dávky sa líši podľa toho, koľko dní trvá PN a akým spôsobom si práceneschopnosť človek privodil. Medzi 1. a 3. dňom PN bude živnostník poberať 25 % z DVZ alebo PDVZ. Od 4. dňa PN sa výška nemocenskej dávky zvyšuje na 55 % z DVZ alebo PDVZ. Minimálna výška pri výpočte nie je stanovená. Ak však dôvod na poskytnutie nemocenskej dávky vznikne v období od 1. januára do 31. decembra 2024, DZV ani PDVZ nesmie byť vyšší ako 85,7425 eur.

Celková maximálna výška nemocenského na jeden kalendárny deň teda predstavuje v 1. až 3. deň dočasnej PN sumu 21,435625 eur. Od 4. dňa PN je to 47,158375 eur (55 % z 85,7425 eur).

Pozor si dajte ale vtedy, keď PN vznikne na základe požitia alkoholu alebo iných návykových látok. V takom prípade je výška nemocenskej dávky krátená o polovicu.

| Trvanie PN | Výška nemocenskej dávky |

|---|---|

| od 1. do 3. dňa | 25 % z DVZ (max. 21,44 €) |

| od 4. dňa | 55 % z DVZ (max. 47,16 €) |

Ako požiadať o PN

PN vám vystaví ošetrujúci lekár, a to dvoma spôsobmi: elektronicky alebo papierovo. Tu si vás dovolíme upozorniť na to, že od 01. 06. 2023 bude možné vystaviť potvrdenie o dočasnej PN iba elektronicky. Výhoda ePN je v tom, že nie je potrebné nosiť žiadne papierové potvrdenia na pobočku Sociálnej poisťovne.

Pri prvej ePN však odporúčame nahlásiť spôsob vyplácania nemocenskej dávky. Ak totiž nezadáte číslo účtu, Sociálna poisťovňa vám dávku pošle na adresu trvalého bydliska.

NÁVOD: Elektronický účet poistenca - aktivácia prístupu

Vaše povinnosti počas PN

Podobne ako to je u bežného zamestnanca, aj u SZČO platí, že musíte dodržať liečebný režim. Musíte oznámiť zmenu adresy, kde sa počas PN budete zdržiavať či odstrániť akékoľvek prekážky, ktoré by bránili vo výkone kontroly. Dodržiavanie liečebného režimu pre vás znamená to, že počas PN sa zdržiavate na uvedenej adrese.

Existujú však výnimky, ktoré vám adresu dovoľujú opustiť:

- povolené vychádzky,

- kontrola u lekára.

Dodržiavanie liečebného režimu môže prísť skontrolovať zamestnanec Sociálnej poisťovne. Kontroly sa vykonávajú 7 dní v týždni. Ak sa teda živnostník spolieha, že na víkend či sviatok niekam odbehne, môže sa s týmto nápadom rozlúčiť. Pri kontrole je nutné sa preukázať občianskym preukazom alebo iným dokladom. Živnostník je povinný dodržiavať čas povolených vychádzok a podľa povahy ochorenia sa vyhýbať fajčeniu, alkoholickým nápojom a vyhnúť sa zdržiavaniu v pohostinských zariadeniach. Taktiež sa musí dostaviť na kontrolnú prehliadku k ošetrujúcemu lekárovi. V prípade porušenia strácate nárok na nemocenskú dávku maximálne v rozsahu 30 dní a dokonca vám môže byť uložená pokuta až do výšky 16 596,96 eur.

Odvody do Sociálnej a zdravotnej poisťovne počas PN

Dočasná PN je braná ako obdobie, kedy nemáte príjem. Počas nej nemusíte preto platiť odvody. Ak ste PN celý mesiac, tak neplatíte nič. V prípade, že PN netrvá celý mesiac, platíte odvody len za dni, kedy ste neboli uznaný za dočasne PN.

Daňové Aspekty Používania Firemného Auta na Súkromné Účely

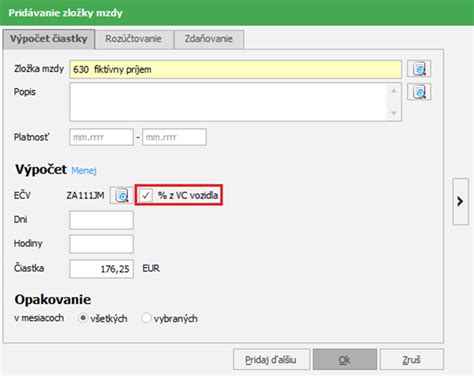

Ak živnostník používa firemné auto aj na súkromné účely, vzniká mu nepeňažný príjem, ktorý je potrebné zdaniť. Poskytnutie služobného auta zamestnancovi na súkromné účely predstavuje nepeňažný príjem, ktorý je upravovaný § 5 ods. 3 zákona č. 595/2003 Z. z. o dani z príjmov.

Tento nepeňažný príjem sa zahŕňa do základu dane zamestnanca (živnostníka) a zdaňuje sa ako súčasť jeho mzdy. Mesačná výška nepeňažného príjmu sa stanovuje ako 1 % zo vstupnej ceny vozidla, vrátane DPH, za každý aj začatý kalendárny mesiac. Ak je vozidlo prenajaté, vychádza sa z obstarávacej ceny u prenajímateľa.

Vstupnou cenou je podľa § 25 ods. 1 písm. a) zákona o dani z príjmov obstarávacia cena, ktorá zahŕňa cenu, za ktorú bolo vozidlo obstarané, a náklady súvisiace s jeho obstaraním (napr. náklady na dopravu, montáž, clo).

Príklad:

Živnostník si kúpil auto v januári 2019 za 20 000 € s DPH a zaradil ho do obchodného majetku 1.2.2019. Mesačný nepeňažný príjem z používania auta na súkromné účely je 200 € (1 % z 20 000 €). Tento príjem sa zdaňuje každý mesiac pri jeho mzde.

Daň z Motorových Vozidiel Počas PN

Daňová povinnosť k dani z motorových vozidiel nezaniká pri prerušení činností podnikateľa z dôvodu jeho práceneschopnosti. Takisto ani pri ďalších dôvodoch ako sú sezónne práce podnikateľa, nedostatok pracovných príležitostí či z dôvodu voľných dní.

Finančné riaditeľstvo SR ďalej dodáva, že daňová povinnosť k dani z motorových vozidiel vzniká dňom použitia vozidla na podnikanie a zaniká dňom, ktorým sa vozidlo prestalo používať. Ak bolo vozidlo predmetom dane počas celého zdaňovacieho obdobia, daňovník zaplatí daň za celý kalendárny rok vo výške ročnej sadzby dane v súlade so všeobecne záväzným nariadením príslušného vyššieho územného celku.

Daň z motorových vozidiel, ktorú SZČO zaplatí je daňovým výdavkom podľa § 19 ods. 3 písm. j) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“). Daňové priznanie k dani z motorových vozidiel sa podáva za uplynulý kalendárny rok do 31. januára nasledujúceho kalendárneho roka.

Uplatňovanie Nákladov na Auto Počas Podnikania

Živnostník, ktorý využíva na podnikanie svoje auto, má na výber z dvoch možností, akým spôsobom bude účtovať náklady.

Vozidlo Zaradené do Obchodného Majetku

Vozidlo zaradené do obchodného majetku je vozidlo, ktoré používa SZČO na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov, účtuje o ňom v účtovníctve alebo ho eviduje v daňovej evidencii a má ho vo svojom vlastníctve. Ak auto zaradí do obchodného majetku, môže si vo forme odpisov počas štyroch rokov dať do nákladov celú cenu auta. V prvom roku si však dá do nákladov len pomernú časť odpisu podľa toho, kedy auto kúpil. Ak ho kúpi napríklad v apríli, dá si do nákladov len tri štvrtiny z celoročného odpisu.

Pri výdavkoch na pohonné hmoty sa trochu zastavíme. Daňové náklady upravuje §19 ods. 2 písm. e) ZDP, a to dvoma spôsobmi:

- uplatnenie výdavkov na spotrebované pohonné látky podľa cien platných v čase ich nákupu a podľa spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze, alebo ak sa v týchto dokladoch spotreba neuvádza, vychádza sa z doplňujúcich údajov výrobcu alebo predajcu a takáto spotreba sa zvyšuje o 20 % - v tomto prípade je potrebné viesť evidenciu jázd, tzv. knihu jázd,

- uplatnenie paušálnych výdavkov na spotrebované pohonné látky do výšky 80 % z celkového preukázateľného nákupu pohonných látok za príslušné zdaňovacie obdobie - v tomto prípade nie je potrebné viesť tzv. knihu jázd.

Ak je vozidlo obstarané cez finančný leasing, je možné uplatniť si rovnaké výdavky na motorové vozidlo ako pri obstaraní kúpou.

Vozidlo Nezaradené do Obchodného Majetku

Ak podnikateľ auto nezaradí do obchodného majetku, dáva si do nákladov len spotrebované pohonné hmoty a paušálnu náhradu, ktorá je od 1. júla 2019 vo výške 0,193 eura za každý prejdený kilometer. Do obchodného majetku sa tak oplatí zaradiť predovšetkým nové auto. Ak, naopak, používa živnostník na podnikanie staršie auto, môže byť preňho výhodnejšie, ak si ho ponechá ako svoje súkromné auto a bude si do nákladov dávať paušálnu náhradu. Ak napríklad za rok najazdí 30-tisíc kilometrov, vo forme paušálnej náhrady si odpočíta 5 790 eur. Ak prejde 50-tisíc kilometrov, bude to až 9 650 eur. Ak má niekto auto zaradené v obchodnom majetku, musí ho v prípade predaja zdaniť.

Výpožička Vozidla

Výpožička je iný spôsob obstarania vozidla. Je bezodplatná a ide o vypožičanie a vrátenie rovnakej veci späť majiteľovi v dohodnutom čase a za dohodnutých podmienok v zmluve o výpožičke podľa Občianskeho zákona. Takéto vozidlo nie je možné zaradiť do obchodného majetku. Do daňových nákladov je možné uplatniť len náklady na pohonné hmoty, prípadne na diaľničné známky, parkovné, daň z motorových vozidiel a pod.

Poistenie Práceneschopnosti pre SZČO

Živnostníkom - teda samostatne zárobkovo činným osobám (SZČO) môže v prípade choroby alebo úrazu s dlhšou dobou rekonvalescencie komplikovať život slabé poistné krytie. Najmä mladší ľudia nepočítajú s dlhotrvajúcou chorobou alebo s rizikom úrazu, pričom si neuvedomujú, že práve v produktívnom veku mávajú najviac záväzkov. Samozrejme - hypotéka, leasing na auto či pôžička na rozbeh podnikania predstavujú významné záväzky. No mladí ľudia by si mali uvedomiť, že majú alebo v krátkom čase môžu mať malé deti. Poistné krytie pracovnej neschopnosti od štátu však toho veľa živnostníkom neponúka. Aj preto sa mnohí živnostníci radšej kryjú vlastnými úsporami a životným poistením.

Nemocenské Poistenie v Sociálnej Poisťovni vs. Komerčné Poistenie

Na Slovensku bolo v roku 2024 aktívnych 377 324 živností. Nemocenské poistenie z ktorého je pri PN vyplácaná nemocenská dávka, sa počíta z vymeriavacieho základu, ktorý je pre rok 2025 715€. Samotné nemocenské poistenie sú 4,4% z vymeriavacieho základu, čiže poistenca to stojí 31,46€ mesačne. Akú mesačnú a dennú nemocenskú dávku ak je na PN dostane za takúto čiastku? Vychádza to približne na iba 335€/mesačne resp. V praxi teda môžeme vidieť, že suma je veľmi nízka. Ak by živnostník ktorý je mesiac na PN a tým pádom nemôže zarábať dostal 335€ a s tým by mal pokryť svoje a rodinné mesačné výdavky, tak by nastal problém. Musel by siahnuť do rezervy, ktorá je určená na iné veci.

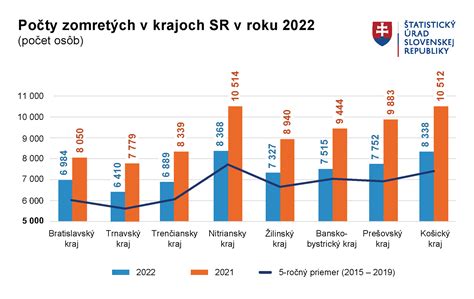

Priemerná doba trvania PNky na Slovensku bola v prvom polroku 2025 necelých 44 dní. Najdlhšie maródujú ľudia z Prešovského kraja, naopak najkratšie v Bratislavskom kraji. Ešte zaujímavejší pohľad je však na dĺžku PNky podľa typu príjmu. Tieto tri kategórie spolu tvoria väčšinu všetkých prípadov PN na Slovensku. Pre samostatne zárobkovo činné osoby (SZČO) to znamená reálne riziko výpadku príjmu.

Poistenie práceneschopnosti môžu podnikatelia (SZČO a konatelia s.r.o.) riešiť dvoma spôsobmi:

- Platením odvodov do Sociálnej poisťovne.

- Komerčným poistením PNky v poisťovniach.

Koľko Stojí Komerčné Poistenie Práceneschopnosti?

Každých 10 € dennej dávky poistenia PNky stojí mesačne cca 10 € (s narastajúcim vekom cena narastá). Ak by ste teda ako SZČO platili rovnakých 31 € za poistenie práceneschopnosti do komerčného poistenia, viete z neho dostať mesačnú dávku cca 900 €.

Príklady z praxe:

- Kaderník, 35 rokov: Nepriznáva všetok príjem a oficiálne zarába ročne do 9000€, aby sa vyhol plateniu odvodov. Ak by sa ocitol na PN, od Sociálnej poisťovne by nedostal nič. Mesačné výdavky má na úrovni 1000€ a nemá vybudovanú rezervu. Tým pádom by nedokázal počas práceneschopnosti pokryť svoje výdavky. Ak by si platil poistenie práceneschopnosti v komerčnej poisťovni na poistnú sumu 35€/deň (čo je za mesiac niečo viac ako 1000€), stálo by ho to mesačne približne 38€.

- 40 ročný IT-čkar a konateľ jednoosobovej s.r.o.: Na sročku prešiel kvôli konsolidácii a optimalizácii odvodov. Platí si vďaka tomu minimálne odvody, aj keď má ročný príjem 36 000€. Jeho mesačné výdavky sú 1800€. Má zainvestovaných 30 000€ v ETF fondoch. Ak by sa ocitol na PN, musel by siahať do svojich investovaných peňazí aby dokázal pokryť svoje mesačné náklady a týmto by sa pripravoval o svoje peniaze, ktoré sú určené na dôchodok. Odporúčaným riešením, je preňho komerčné poistenie práceneschopnosti. Aby týmto poistením dokázal pokryť svoje mesačné náklady, potrebuje ho mať nastavené na dávku 60€/deň. To ho bude stáť približne 65€/mesačne.

- 30 ročný živnostník, lešenár v Nemecku: Má ročný príjem 50 000€. Jeho mesačné fixné náklady sú 1500€ a má na bežnom účte rezervu 10 000€. Ak by sa ocitol na PN, musel by siahať do rezervy, ktorá je určená na iné veci- neočakávané výdaje, ako pokazené auto, kúpa nového spotrebiča, oprava strechy… Ak by mal komerčné poistenie práceneschopnosti, do rezervy by siahať nemusel. V jeho prípade je však kľúčová voľba správnej poisťovne, keďže len málo poisťovní na trhu dokáže kryť PN mimo územia SR. Takisto treba pri poistení správne uviesť povolanie, keďže lešenár je pre poisťovne rizikové povolanie a poisťovne na neho dávajú prirážku, aby klienta mohli kryť a správne mu plniť v prípade poistnej udalosti. Na vykrytie svojich mesačných výdavkov, potrebuje tento klient dávku vo výške 50€/deň. To ho bude stáť v poisťovni ktorá vie kryť PN na území celej EÚ 68€/mesačne. V tejto cene už je zahrnutá aj prirážka za rizikové povolanie.

Dôležité aspekty komerčného poistenia práceneschopnosti:

- Rizikové povolanie a zdravotný stav: Poisťovňa na základe vstupných údajov od klienta môže dávať prirážku k cene podľa rizikového povolania a zdravotného stavu. Rizikové povolanie chápeme tak, že je pri ňom zvýšené riziko úrazu oproti napríklad administratívnej práci - napríklad výškové práce, elektrikár, lešenár,… avšak, na trhu existuje poisťovňa, ktorá nedáva prirážku za rizikové povolanie.

- Overenie príjmu: Poisťovne pri vstupe do poistenia vyžadujú overenie príjmu od klienta - podľa daňového priznania, alebo niektoré podľa faktúr. Niektoré pri uzatváraní poistenia nevyžadujú skúmanie príjmu. Každá poisťovňa má však stanovený iný limit dennej dávky od ktorej skúmajú príjem. Jedna poisťovňa vyžaduje dokladovanie príjmu už pri dávke od 6€/deň, viaceré od 11€/deň. Z poisťovní v našom porovnaní sú v tomto bode pomerne veľké rozdiely.

- Platenie odvodov: Pre viaceré poisťovne je pri uzatváraní takéhoto poistenia podmienka, aby klient platil odvody. Medzi poisťovňami ktoré toto vyžadujú, sú ešte rozdiely v tom, že jedna poisťovňa skúma aj samotnú výšku odvodov, zatiaľ čo druhá skúma len to, že ich klient platí. Na trhu existujú poisťovne, ktoré vedia poistiť konateľa jednoosobovej s.r.o.

- Čakacia doba: Čakacou dobou rozumieme dobu, počas ktorej sa poisťovne chránia proti tomu, že klient si uzavrie poistenie vedome s tým, že už má nejakú diagnózu z ktorej si chce uplatniť poistné plnenie. Ak by došlo k poistnej udalosti počas čakacej doby, poisťovňa nebude plniť. V čakacích dobách sú medzi poisťovňami veľké rozdiely a poisťovne majú rôzne čakacie doby napríklad pre ochorenia chrbtice, inú dobu pri chorobách. Jedna poisťovňa má napríklad čakaciu dobu pri chorobe 2 mesiace, pri tehotenstve 9 mesiacov a pri problémoch s chrbticou 12 mesiacov.

- Karenčná doba: Pri poistení práceneschopnosti sa nastavuje karenčná doba. Karenčná doba je obdobie, ktoré stanovuje v akej minimálnej dĺžke musí v tomto prípade trvať práceneschopnosť, aby poisťovňa plnila. Najčastejšia karenčná doba u poistenia PN je 29 dní s plnením spätne od prvého dňa. V praxi to znamená to, že klient musí byť na PN minimálne 29 dní a viac a následne dostane preplatené plnenie už od prvého dňa PN.

- Limit ceny poistenia PN: Poisťovne pri poistení práceneschopnosti nastavujú limit - v akej maximálnej cene môže byť poistenie PN oproti ostatným pripoisteniam na zmluve. Niektoré poisťovne majú napríklad také nastavenie, že cena za pripoistenie PN nesmie byť vyššia, ako 40% z ceny celej poistky. V tomto prípade je potrebné mať aj iné pripoistenia. Poisťovne sa týmto chránia voči špekulantom, ktorí by si cielene uzatvárali iba poistenie práceneschopnosti na vysoké sumy, s cieľom už od začiatku „vybrať“ peniaze z poistky.

- Územná platnosť: Poisťovne nastavujú pri poistení územnú platnosť. V praxi to určuje, v akých krajinách je klient krytý ak sa tam stane práceneschopný. Niektoré poisťovne vedia kryť klienta iba na území SR so slovenským obvodným lekárom. Iné poisťovne dokážu kryť klienta na území EÚ a dokonca akceptujú aj to, ak má klient obvodného lekára v rámci EÚ.

- Výluky a doklady: Každá poisťovňa má stanovené výluky z poistenia t.j. udalosti, ktoré poistením nie sú kryté. Doklady ktoré sú vyžadované pri poistnej udalosti, sa taktiež môžu líšiť v závislosti od poisťovne.

Pokiaľ patríte do kategórie, ktorá svoje odvody optimalizuje, ale zároveň chcete mať istotu, že v prípade dlhodobej PN budete mať dostatok financií na pokrytie výdavkov, chodu rodiny a liečby, tak je pre Vás riešením poistenie práceneschopnosti v komerčnej poisťovni.