Napriek tomu, že k iným zmenám týkajúcim sa nezdaniteľných častí základu dane (NČZD) a ich uplatňovania nedošlo, je to stále aktuálna téma a daňovníci (i mzdové účtovníčky) často musia pri výpočte dane za uplynulé zdaňovacie obdobie uvažovať, či v konkrétnej životnej situácii daňovníka mu vzniká nárok na tieto zvýhodnenia.

Čo sú nezdaniteľné časti základu dane?

Nezdaniteľnú časť základu dane na daňovníka si môže uplatniť daňovník, ktorému plynú príjmy zo závislej činnosti už počas zdaňovacieho obdobia na základe podaného vyhlásenia. V právnej úprave nezdaniteľných častí základu dane došlo v poslednom období len k jednej zmene - bola zrušená nezdaniteľná časť základu dane na kúpeľnú starostlivosť a s ňou spojené služby. Toto ustanovenie sa poslednýkrát použije na zníženie základu dane za zdaňovacie obdobie roka 2020.

Základ dane (čiastkový základ dane) z príjmov podľa § 5 zákona o dani z príjmov (zo závislej činnosti) alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov (z podnikania a inej samostatnej zárobkovej činnosti) možno znížiť o:

- nezdaniteľnú časť základu dane na daňovníka,

- nezdaniteľnú časť základu dane na manželku (manžela),

- príspevky na doplnkové dôchodkové sporenie podľa zákona č. 650/2004 Z. z.

NČZD možno uplatniť len v prípade uvedených aktívnych príjmov. Ak daňovníkovi plynú zdaniteľné príjmy aj podľa § 5 zákona o dani z príjmov, aj podľa § 6 ods. 1 a 2 zákona o dani z príjmov, zníži si najskôr čiastkový základ dane z príjmov podľa § 5 zákona o dani z príjmov zo závislej činnosti. Toto prednostné uplatňovanie NČZD pri príjmoch zo závislej činnosti (čo je pre daňovníka zároveň aj výhodné) bolo zakomponované do zákona o dani z príjmov.

Nezdaniteľná časť základu dane na daňovníka

Na nezdaniteľnú časť základu dane na daňovníka má nárok v podstate každý, okrem daňovníkov, ktorí sú už k 1. januáru zdaňovacieho obdobia poberateľmi (niektorého z) dôchodkov uvedených v § 11 ods. 6 zákona o dani z príjmov, resp. bol im takýto dôchodok priznaný spätne k 1. 1. alebo k začiatku predchádzajúcich zdaňovacích období a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma podľa § 11 ods. 2 zákona o dani z príjmov.

Typy dôchodkov a ich vplyv

Citované ustanovenie sa týka dôchodkov zo sociálneho poistenia (I. piliera) podľa zákona č. 461/2003 Z. z. alebo zo starobného dôchodkového sporenia (II. piliera) podľa zákona č. 43/2004 Z. z., resp. výsluhového dôchodku podľa zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov.

Ak daňovník poberá aj iný dôchodok, napr. okrem starobného aj vdovecký, prihliada sa len na výšku toho dôchodku, ktorý je uvedený v § 11 ods. 6 zákona o dani z príjmov. Do úhrnu dôchodkov nepatrí ani 13. dôchodok.

Dôchodkový vek a žiadosť o dôchodok

Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2. januára. Toto má vplyv na možnosť uplatnenia nezdaniteľnej časti základu dane na daňovníka v nasledujúcom zdaňovacom období.

Starobný a invalidný dôchodok

Príklad: Pani Elena dosiahla dôchodkový vek 4. decembra 2014. Ak by o dôchodok požiadala pred 2. januárom 2015, nemohla by si uplatniť nezdaniteľnú časť na daňovníka za rok 2015. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2015. Týmto krokom si zachovala nárok na nezdaniteľnú časť základu dane za rok 2015.

Uplatnenie nezdaniteľnej časti v priebehu roka a pri úmrtí

Táto NČZD sa uplatňuje za zdaňovacie obdobie v celoročnej výške, a to aj vtedy, ak sa v priebehu zdaňovacieho obdobia daňovník stane poberateľom (niektorého z) dôchodkov uvedených v § 11 ods. 6 zákona o dani z príjmov.

V prípade úmrtia dedič (alebo osoba podľa § 35 Zákonníka práce) v daňovom priznaní odpočíta od základu dane nezdaniteľné časti základu dane, na ktoré vznikol nárok. NČZD na daňovníka uplatní v celoročnej výške bez ohľadu na to, v ktorom mesiaci zdaňovacieho obdobia daňovník zomrel, len s prihliadnutím na výšku jeho základu dane (presnejšie čiastkového základu dane zisteného z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov).

Spätné priznanie dôchodku

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok, prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom, alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný, a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad: Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019, a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

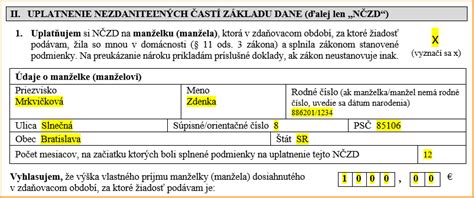

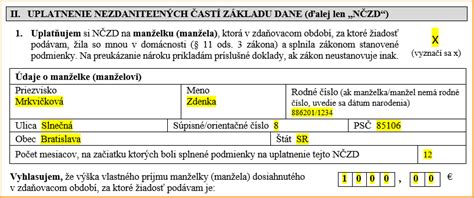

Nezdaniteľná časť základu dane na manželku (manžela)

V podstate ide o sociálne opatrenie, ktorého cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách. Nezdaniteľnú časť základu dane na manželku (manžela) si môže uplatniť daňovník, ak manželka (manžel) žije s daňovníkom v spoločnej domácnosti a spĺňa niektorú z podmienok uvedených v § 11 ods. 4 zákona o dani z príjmov.

Podmienky pre uplatnenie NČZD na manželku

- manželka (manžel) sa starala o vyživované maloleté dieťa do troch rokov, resp. v určených prípadoch do šiestich rokov veku,

- manželka (manžel) poberala peňažný príspevok na opatrovanie podľa zákona č. 447/2008 Z. z.,

- manželka (manžel) bola evidovaná ako uchádzačka o zamestnanie,

- manželka (manžel) je držiteľkou preukazu občana s ťažkým zdravotným postihnutím (ŤZP) alebo preukazu občana s ŤZP so sprievodcom.

Nárok na NČZD na manželku vzniká, ak základ dane daňovníka (súčet čiastkových základov dane z príjmov podľa § 5 a § 6 ods. 1 a 2 zákona o dani z príjmov) nie je nižší ako zákonom stanovená hranica a manželka (manžel) nemá vlastný príjem, resp. jej vlastný príjem nepresahuje stanovenú sumu.

Vlastný príjem manželky (manžela)

Do vlastných príjmov manželky sa na cieľ uplatnenia nezdaniteľnej časti základu dane na manželku daňovníka zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem príjmov v § 11 ods. 4 písm. b) zákona o dani z príjmov. Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

Príjmy, ktoré sa nezahŕňajú do vlastného príjmu

- rodičovský príspevok,

- prídavok na dieťa,

- príplatok k prídavku,

- príspevok pri narodení dieťaťa a príspevok na viac súčasne narodených detí,

- kompenzačný príspevok baníkom,

- príspevok na pohreb,

- 13. dôchodok,

- príplatok k dôchodku a jednorazový príplatok k dôchodku,

- príspevok športovému reprezentantovi.

Do vlastných príjmov manželského partnera je potrebné zahrnúť napr. aj nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), úrazové dávky, dávku v nezamestnanosti, peňažný príspevok na opatrovanie, sociálne dávky, dávky v hmotnej núdzi, podpory a príspevky z prostriedkov štátneho rozpočtu, príjem z prenájmu (v plnej výške vrátane sumy 500 € oslobodenej od dane) a pod.

Príklad: Manželka daňovníka, pani Nina, nastúpila na materskú dovolenku (od 1. 1. 2021 v úhrnnej výške 3 586 €). Po skončení materskej dovolenky nastúpila na rodičovskú dovolenku. Materské z nemocenského poistenia, ktoré jej bolo poskytované počas materskej dovolenky, je od dane oslobodené, ale do vlastných príjmov manželky sa zahŕňa. V roku 2021 začala pani Dobrá prenajímať garáž, z prenájmu dosiahla do konca roka príjem 450 €. Jej vlastný príjem predstavuje 4 036 € (materské vo výške 3 586 € + príjem z prenájmu 450 €). Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manželku, a to v pomernej výške za 11 mesiacov roka.

Zvyšovanie príspevkov pre opatrovateľov

Vzhľadom na mimoriadnu fyzickú i psychickú náročnosť opatrovania zdravotne ťažko postihnutých ľudí si už predchádzajúca vláda určila cieľ zvyšovať príspevky na úroveň aktuálnej čistej minimálnej mzdy. Od 1. júla 2021 došlo opäť k zvýšeniu príspevkov opatrovateľom, ktorí zároveň poberajú nejaký druh dôchodku (a ich príspevky sú z tohto dôvodu nižšie), a to na sumu 254,22 € pri opatrovaní jednej osoby s ŤZP.

Poznámka: Pri celoročnom opatrovaní a poberaní tohto príspevku nárok na NČZD na manželku nevzniká.

Výpočet nezdaniteľných častí základu dane

Výška NČZD na daňovníka a NČZD na manželku sa odvíja od aktuálneho životného minima.

| Nezdaniteľná časť | Vzťah k životnému minimu (ŽM) | Výška (k 1.1.2021) | Výška (k 1.1.2022) |

|---|---|---|---|

| Na daňovníka | 19,2-násobok ŽM | 4 511,43 € | 4 511,43 € |

| Na manželku (ak ZD ≤ 176,8-násobok ŽM) | 19,2-násobok ŽM - vlastný príjem | 4 511,43 € - vlastný príjem | 4 511,43 € - vlastný príjem |

| Na manželku (ak ZD > 176,8-násobok ŽM) | 1/4 ZD - vlastný príjem | (9 495,49 - 1/4 ZD) - vlastný príjem | (9 495,49 - 1/4 ZD) - vlastný príjem |

ZD** - úhrn ČZD z § 5 a § 6 ods. 1 a 2 zákona o dani z príjmov.

Príklad: Daňovník pán Karol Dobrý podniká ako živnostník. Za rok 2021 dosiahol zdaniteľné príjmy vo výške 62 456 € a vykázal základ dane (zisk) vo výške 21 220 €. Vzhľadom na výšku základu dane, presahujúcu sumu 19 936,22 €, dochádza ku kráteniu NČZD na daňovníka a táto NČZD sa vypočíta: 9 495,49 - 1/4 ZD, t. j. 4 190,49 €.

Preukazovanie nároku a dodatočné daňové priznania

Nárok na uplatnenie nezdaniteľnej časti musí dôchodca zamestnávateľovi preukázať hodnoverným potvrdením Sociálnej poisťovne o výške poberaného dôchodku za príslušný rok. Môže to byť aj rozhodnutie o valorizácii dôchodku. V súlade s § 37 ods. 1 písm. d) zákona o dani z príjmov sa zamestnávateľovi predkladajú doklady preukazujúce oprávnenosť nároku na uplatnenie NČZD.

Zákonom č. 301/2019 Z. z. došlo k zmene o. i. aj v § 36 ods. 7 zákona o dani z príjmov; zo zmeneného znenia vyplýva, že daňovník je povinný oznámiť aj zmeny podmienok nároku na NČZD na daňovníka (nielen daňového bonusu), čo súvisí so zrušením povinnosti každoročne v januári podpisovať vyhlásenie podľa § 36 ods. 2 zákona o dani z príjmov.

Starobný a invalidný dôchodok

Je síce pochopiteľná, ale neopodstatnená a zbytočná snaha niektorých mzdových účtovníčok požadovať doklady o výške vlastného príjmu manželky (manžela) zamestnanca - zo zákona o dani z príjmov zamestnancom nevyplýva povinnosť tieto doklady zamestnávateľovi predložiť.